记者|张乔遇

近日,以太网交换芯片设计企业苏州盛科通信股份有限公司(简称:盛科通信)回复监管一轮问询。上交所针对公司无控股股东、实际控制人、收入变动、关联交易、税务等共16方面进行问询。

此轮上市,盛科通信计划募集资金10亿元,其中4.7亿元用于新一代网络交换芯片研发与量产项目;2.5亿元用于路由交换融合网络芯片研发项目;2.8亿元用于补充流动资金。

一边冲上市募资,一边却在大手笔建楼。报告期(2018年至2021年上半年),盛科移动启动建设研发总部大楼。根据该项目的可行性研究报告,项目总投资预算数为2.01亿元,受此影响,2021年6月末,公司长期借款较2020年末增加2629.07万元。

市占率仅1.6%

盛科通信是一家以太网交换芯片设计企业,主营业务是以太网交换芯片及配套产品的研发、设计和销售。

太网交换芯片设计企业可以简单分为自用厂商与商用厂商,前者主要从事以太网交换机产品的生产销售,其自研芯片用于自产的以太网交换机产品,主要厂商包括思科、华为等;而后者的商用交换芯片通常用于销售予其他以太网交换机整机厂商,主要厂商包括博通、美满、瑞昱、英伟达、英特尔、盛科通信等。

以销售额计,中国商用以太网交换芯片市场规模2016年为54.1亿元,2020年达到90.0亿元,年均复合增长率为13.6%,预计至2025年中国商用以太网交换芯片市场规模将达到171.4亿元,2020-2025年年均复合增长率为13.8%。

根据灼识咨询数据,2020年中国商用以太网交换芯片市场以销售额口径统计,市场份额排名前三的供应商合计占据了97.8%的市场份额。其中,博通、美满和瑞昱分别以61.7%、20.0%和16.1%的市占率排名前三位。此外,盛科通信的销售额排名第四,但市场份额仅有1.6%。

报告期,盛科通信90%以上收入来源于以太网交换芯片、以太网交换芯片模组和以太网交换机。

目前,盛科通信主要采用Fabless经营模式,主要负责产品的研发、设计和销售环节,在已有量产项目中,盛科通信在完成以太网交换芯片的前端设计后,公司委托芯片量产代工商完成芯片的部分后端设计以及组织一站式的晶圆制造、封装测试等。最终芯片量产代工商交付公司芯片成品。

值得注意的是,2019年至2021年,盛科通信以太网交换芯片的平均单位成本(不含PHY芯片)分别为437.06元/颗,501.29元/颗、213.91元/颗,与同期新品量产代工采购532.68元/颗、478.4元/颗和338.56元/颗的价格存在差异,差异率分别对应-17.95%、4.86%和-4.10%。

对于2019年公司以太网交换芯片平均单位成本与同期芯片量产代工平均采购价格差异相对较大的原因,公司解释为2019年集中实现销售了于2017年和2018年采购的一批价格较低的GreatBelt型号芯片,因此整体拉低了2019年的芯片平均单位成本。

关联客户直销变经销

截至本招股说明书签署之日,盛科通信不存在控股股东和实际控制人。中国振华及其一致行动人中国电子合计持有公司32.66%的股份;苏州君脉及其一致行动人Centec、涌弘贰号、涌弘壹号、涌弘叁号、涌弘肆号合计持有公司23.16%的股份;产业基金持有公司22.32%的股份;其余股东持有公司股份的比例相对较低。

因此,中国电子控制的企业也是盛科通信的关联方,2019年至2021年,盛科通信存在与中国电子控制的企业的关联交易。

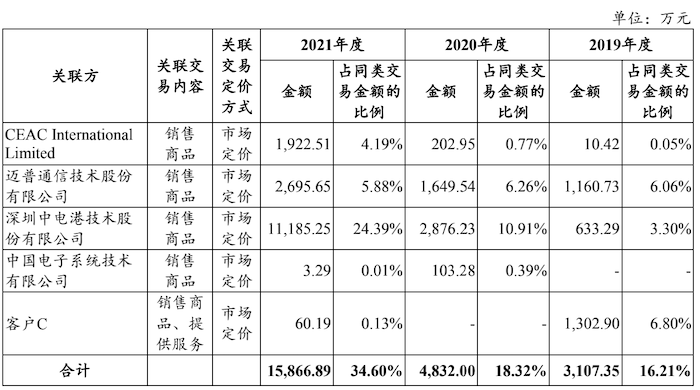

招股书显示,2019年至2021年,盛科通信的营业收入分别为1.92亿元、2.64亿元和4.59亿元,三年复合增长率为54.69%。同期盛科通信向关联方销售商品、提供服务的金额分别为3107.35万元、4832.00万元和1.59亿元。

据悉,关联销售的公司CEAC international Limite、迈普通信技术股份有限公司、深圳中电港技术股份有限公司、中国电子系统技术有限公司、客户C均系中国电子控制的公司。而迈普通信技术股份有限公司及关联方、深圳中电港技术股份有限公司及关联方一直是2019年至2021年公司第一大客户,合计占各期收入的比例分别为9.36%、17.17%和30.27%。

需要指出的是,迈普通信技术股份有限公司是直销客户,2018年、2019年公司向迈普通信技术股份有限公司的销售额包含向客户C的销售,而深圳中电港技术股份有限公司为经销客户。

值得注意的是,盛科通信对关联方客户C销售的产品主要为定制化模组和定制化解决方案,2019年,客户C由公司直销客户转变为经销客户,通过盛科通信经销商北京巨点众思科技有限公司(简称“北京巨点”)及浙江红相科技股份有限公司(简称“浙江红相”)采购公司产品或服务。

2019年至2021年,公司向北京巨点销售产品或服务且终端客户为客户C对应的销售金额分别为923.45万元、1319.17万元、215.66万元;2021年通过浙江红相销售给客户C获得935.47万元。

对于客户C变更销售模式的原因,盛科通信认为:直销模式下,公司向客户C主要销售以太网交换芯片模组、技术服务。北京巨点除经销客户C之外还拥有其他终端客户,具有较强的行业经验、市场拓展能力和客户服务经验。而浙江红相的整体回款周期较客户C在直销模式下的回款周期有所好转,加快了公司资金周转效率,降低公司整体财务风险。

此外,2019年11月盛科通信与中国电子就共同研制一款高性能网络交换芯片签署协议,但是该联合开发项目未实际执行,双方已于2021年10月签署项目终止协议并须向中国电子退还1000万元项目款和相关利息。

增值税与报表科目勾稽存差异

一轮问询中公司的税务事项也遭到监管注意。

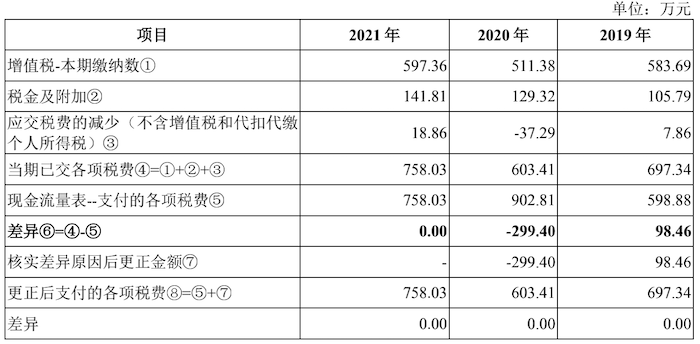

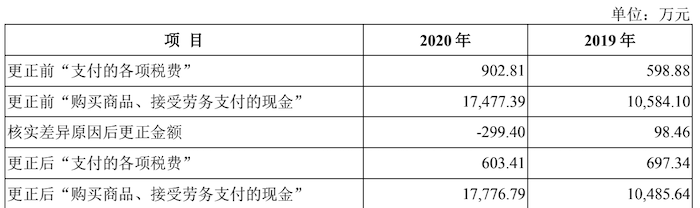

2019年至2021年,盛科通信增值税已交金额分别为583.69万元、511.38万元和597.36万元,考虑税金及附加金额后仍与现金流量表“支付的各项税费”金额598.88万元、902.81万元和758.03万元存在差异。

盛科通信表示:公司核对 “支付的各项税费”与报表科目的勾稽关系,发现2019年及2020年数据与报表科目勾稽关系存在一定差异。主要系公司向境外单位购买的应税货物和劳务(技术服务)支付的进口增值税、代扣代缴增值税的差异,公司将部分支付的进口增值税、代扣代缴增值税金额计入“购买商品、接受劳务支付的现金”,部分计入“支付的各项税费”。

目前,盛科通信已将差异部分金额进行调整,更正前后的对比情况如下:

更正后,2019年及2020年,公司经营活动现金流出总额分别2.61亿元及4.24亿元,会计差错更正金额分别为98.46万元及-299.40万元。

2019年至2021年,盛科通信归属于母公司股东的净利润分别为622.07万元、-958.31万元和-345.65万元,公司部分年度仍未盈利。截至2021年12月31日,公司还存在累计未弥补亏损254.85万元。

评论