文|巨潮 荆玉

编辑|杨旭然

去年以来,各类锂电池上游原材料价格暴涨,市场普遍对于锂电池企业的利润下滑有所担忧。但宁德时代的一季报业绩的公布,还是让不少投资者感到意外。

公开财报显示,宁德时代2022年第一季度营收486.78亿元,同比增长153.97%;净利润14.93亿元,同比下降了23.62%。可以看到,宁德时代的营收大涨,但利润表现与营收出现了明显的背离。

实际上,自去年下半年开始,锂电池企业的业绩就普遍受到上游原材料涨价的侵蚀。泰达宏利的明星基金经理王鹏曾指出,去年锂电池原材料价格之高,已经让二线电池厂中最强的亿纬锂能动力电池业务在四季度亏损,国内只有一线电池厂宁德和比亚迪两家可以盈利。

但从今年一季度业绩来看,即使是“宁王”也难以招架上游原材料价格的持续暴涨。不少投资者因此开始对宁德时代乃至整个动力电池产业的投资逻辑产生质疑:宁王是否巅峰已逝,新能源赛道是否从此走向转折?

利润数字仅是一个短期表象,要衡量一家企业的价值,更关键的是在表观数字之外,更本质的、更长期的因素,如宁德时代的市场地位、竞争优势和成长动力是否发生变化。本文通过探寻这些深层次的事实,去挖掘表面之下的答案。

01 周期难破,但非无解

当短期的影响因素消失,影响电池企业成色的核心,还是其发展的基本面。

根据一季报披露,宁德时代今年一季度的营业成本大涨近200%至416亿元,营业成本的同比涨幅大大超过了同期营收的增幅。

这背后的原因除了成本跟随收入增长相应增长以外,上游原材料价格的快速上涨就是导致其成本上升的“罪魁祸首”。这同时也是锂电池行业所共同要面对的难题。

根据中国汽车动力电池产业创新联盟的数据,从2021年初到2022年三月,正极三元锂材料均价从12.4万元/吨上涨至36.8万元/吨,涨幅高达196.8%;磷酸铁锂材料均价由4万元/吨飙升至16.2万元/吨,涨幅为305%。

更令人瞠目结舌的是碳酸锂价格。据百川盈孚数据,目前国内电池级碳酸锂市场主流报价区间在每吨51.4万~52.0万元之间,年内涨幅达95%,同比涨幅更是超500%。

动力电池的成本当中,原材料的占比高达八成,因此核心原材料价格的暴涨势必会对锂电池企业的业绩带来压力。即便竞争力再强的企业,也很难独善其身。

从今年一季度国内锂电企业的业绩表现来看,普遍承受着不小的成本压力。营收增长的情况下,利润的下滑成为全行业的普遍现象。全球市占率排名第二的LG新能源一季度的营业利润也同比下降了24.1%。

所谓“万物皆周期,周期皆供需”。电池厂商的大幅扩产带来锂电池原材料的供需失衡,这种周期性的错配是很难被完全消除的,也是目前所有锂电池企业都必须面对的难题。

但原材料周期性的难题并非无解。

首先周期性决定了未来的原材料价格必然会回归。上游原材料具有强同质化,价格不可能一直上涨。一般而言,原材料价格暴涨会刺激上游扩产,继而供给增加,价格下跌。

电池的扩产需要9个月到一年左右的时间就能完成,但锂矿的扩产需要15到24个月,因此原材料的供应仍然需要一定时间才能释放。但长期来看,当原材料价格恢复到正常水平,电池企业便能够享受到市场份额带来的红利。

其次,向上游拓展也是锂电池企业熨平原材料价格周期性的举措之一。

宁德时代自2018年以来逐步往上游扩张,在上游的矿产、正负极材料、电解液和设备等领域均有相应布局,是电池企业中产业链布局最完善、话语权最强的。2021年其锂电池材料业务的营收高达154.57亿元,在原材料价格飙升的背景下,对其利润表现有着积极的带动作用。

不过一方面由于矿产资源的开采需要较长时间,另外一方面宁德时代的锂电池业务体量过于庞大,因此这些上游的布局短时间内还无法释放,也难以完全抵消掉原材料涨价的影响。但长期来看,对于上游原材料有广泛布局的宁德时代,可以更好地抵御原材料的价格波动,盈利能力也显著优于其他动力电池厂商。

值得一提的是,上游原材料价格的“涨”声一片已经引起了有关部门的高度重视。近期工信部副部长辛国斌明确表示一定要“推动关键原材料价格回归理性”。

电池原料价格目前已有了回落的迹象。如碳酸锂价格在一季度触及50万元/吨的关口之后,已经逐步降至46万元上下。广发证券指出,二季度上游碳酸锂价格高位回落阶段性企稳,电池行业短期毛利率有望见底回升。

从长期来看,上游材料价格回落至合理区间是必然的趋势。当短期的影响因素消失,影响电池企业成色的核心,还是其发展的基本面。

02 危中有机,马太效应

宁德时代的竞争优势会越拉越大,未来其市场地位和市占率还可能进一步增加。

抛去原材料涨价等短期因素不谈,从一季报业绩来看,宁德时代的长期竞争优势和基本面并没有发生改变。

宁德时代仍然是全球市场份额第一的动力电池系统提供商。韩国市场研究机构SNE的最新数据显示,2021年宁德时代的全球市场份额为32.6%,今年一季度这一数字攀升至35%,领先优势进一步扩大了。

且在原本巨大的基数之上,其收入增长仍然非常可观。一季度其在动力电池领域的全球装车量增速(137.7%)也高于国内装车量平均增速(120.7%)。

相反,作为国内唯二可以实现盈利的动力电池企业,宁德时代面临的机遇大于挑战。

在当前上游原材料的紧张局势下,国内的三四线动力电池厂普遍面临资金压力。这些企业的融资能力受到负面影响,可投入的研发资源、新产能布局的速度都会受到掣肘,未来的生存状况堪忧。

作为对比,宁德时代虽然利润出现下滑,但无论是研发投入、产能扩张还是上游原材料的布局都并未受到影响。如果趋势得以持续,宁德时代的竞争优势会越拉越大,未来其市场地位和市占率还可能进一步增加。

一降一升,马太效应反而增强。

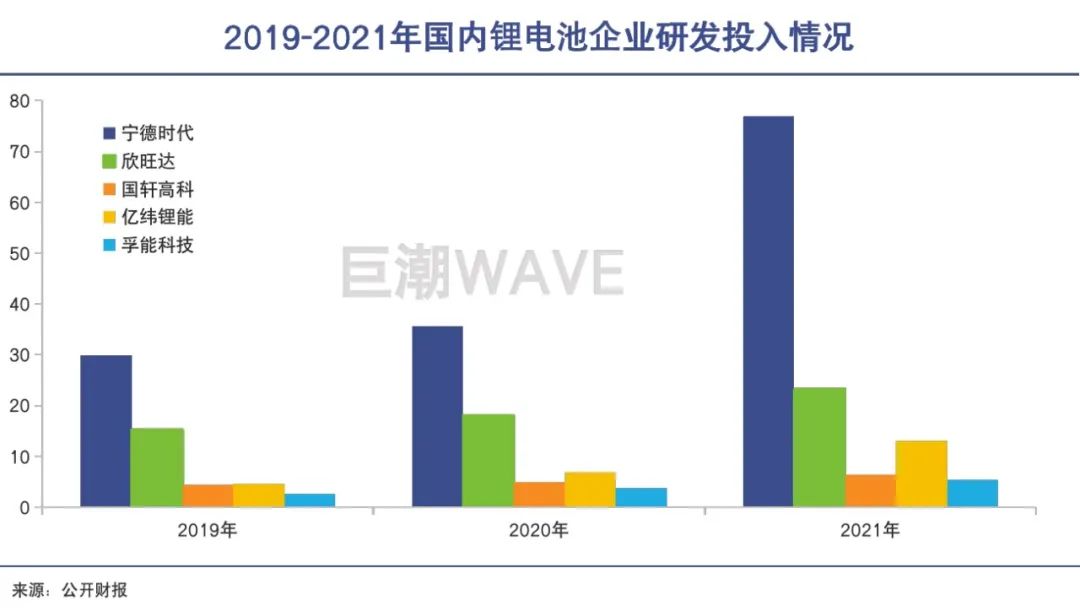

从研发层面上看,宁德时代历年研发投入和研发人员数量均在业内领先。财报显示,2021年宁德时代的研发费用为77亿元,高于同期四家锂电企业的研发费用之和。2021年其研发人员数量达到10079人,同比增长了80%。

同行业的所有公司中,宁德时代是少数研发支出全部当期费用化的公司之一,这意味着其利润表更加真实。

从技术储备上看,宁德时代电池的各项性能指标都达到行业的领先水准:电芯密度达 330Wh/kg、寿命最高达16年或200 万公里、超快充可实现5分钟充80%电量。

且在钠离子电池、无钴电池、无负极金属电池、锂金属电池、固态电池、无稀有金属电池等下一代电池和行业内的新兴技术上,宁德时代都有着广泛的布局,可谓是多点开花。

在产能方面,宁德时代已完成了十大基地布局,450亿元的定增已于近期获得证监会批准,接下来会在福鼎、肇庆、常州、宁德四大基地投建工厂,进一步扩充产能。据东吴证券预计,2022年年底宁德时代的产能将超 400GWh,全年有效出货能力在300GWh以上。

长期角度观察,宁德时代的市场地位和长期竞争优势仍然在不断上升。在行业一片哀鸿遍野的马太效应之下,宁德时代的步伐更加稳健,其在研发投入、产能扩张、上下游布局方面的护城河也在不断加深。

03 持续爆发,仍未触顶

当下的股价调整,并不意味着以宁德时代为代表的整个新能源汽车产业链的行情终结。

过去两年宁德时代因为在资本市场上过于良好的表现,被民间封了“宁王”,其市值一度超过了1.6万亿元。不过受到整体外围市场影响,宁德时代的股价自开年以来也随之一路震荡下跌。在此背景下,不少投资者对于宁德时代的资本市场表现又有了悲观的预期。

但无论是从行业基本面,还是宁德时代的市场地位来看,动力电池行业的发展势头仍然十分迅猛,在国内人口总量触顶、经济增速趋缓的大背景下,堪称最优质的一条赛道。宁德时代作为行业内市占率过半的绝对龙头也会随着行业不断增长。

中国汽车工业协会的数据显示,2021年中国新能源汽车354.5万台的产量比2020年同期的136.7万辆增长159.5%,今年前两个月82万辆的新能源汽车产量是去年同期的2.59倍,超过了2020年前四个月的产量总和。

全球范围内,汽车电动化也是不断加深的大趋势。SNE数据显示,全球动力电池一季度装车总量为95.1 GWh,较去年同期增长近一倍。

随着禁售燃油车的时间节点不断靠近,各国碳减排的目标正在有序落实,动力电池行业的发展会持续向好。根据汽车之家统计分析,2021年全球新能源汽车共实现注册销量650.14万辆,较2020年增长了108%,渗透率达到10.2%,显然其增长还远未触顶。

所处的赛道与未来广阔的发展空间,决定了资本市场对于锂电池企业估值水平,这个长期的根本性的逻辑并没有改变。

这也是资本市场看好LG新能源的核心原因。根据最新数据,目前LG新能源全球市占率16%,其最新估值约为5100亿元;而宁德全球市占率达到了35%,对比起来,宁德时代因为A股市场短期低迷而被冷落,但并没有被高估。

因此当下的股价调整,也并不意味着以宁德时代为代表的整个新能源汽车产业链的行情终结。相反,这种调整是未来行业进入一个大的景气周期的蓄势。

除此之外,锂电池的应用领域也不仅限于电动车,储能市场被普遍认为是下一个可能爆发的万亿市场,有着极大的发展潜力。

特斯拉创始人马斯克曾表示,自己对储能板块业务的期望,是未来可以发展到与汽车业务不分伯仲,甚至超越汽车业务。国信证券经测算指出,到2030年我国大部分地区光储结合可实现平价,储能市场空间可高达1.2万亿以上。

宁德时代的储能业务同样在爆发当中。财报显示,2021年宁德时代的储能系统营收达136.2亿元,同比增速高达601%。根据鑫椤资讯数据,2021年其全球储能电池产量市占率也已经跃居行业第一。

截至目前,宁德时代的储能业务已经与国家能源集团、中国能建、中国华电、三峡集团、阳光电源、阿特斯、伊顿(EATON)等企业都签署战略合作协议。可以说,储能业务也将成为宁德时代新的成长引擎。

作为新能源车和储能两条万亿级高成长赛道的领头羊,当下的原材料困境只是宁德时代成长路的一朵浪花,无法左右其长期价值。显然,宁德时代距离成长的天花板还很远。

评论