文|空间秘探 雷布同

五一节前最后一个工作日,中国金茂发布一则公告,宣布斥资1.25亿收购西安鼓楼金茂酒店。这家酒店于金茂而言意义非凡,不仅是中国金茂旗下首家由金茂酒管运营管理的项目,还是金茂酒管进军西北地区的首店。不过,忙碌在酒店大宗资产交易市场的不止是金茂。开年至今,仅阿里拍卖平台就有20家亿元级别的酒店资产进行拍卖和变卖,但是只有1家成功交易。这,透露出什么信号?

活跃的大宗交易,失落的成交市场

早在年初,就有消息传出,9家央企有意收购重组11家出现危机的房地产企业的酒店资产。央企名录中不乏保利、中国绿发、华侨城、金茂等,而融创、世茂、奥园和富力等则位列房企名录。尽管到目前为止,这些企业尚未出现“结对子帮扶”的案例,但是大宗酒店交易却是异常活跃。

除了近日刚完成的西安鼓楼金茂酒店交易的中国金茂之外,世茂集团、阳光城等房企也时而主动,偶尔被动地站在酒店大宗交易市场的聚光灯下。

1月下旬,世茂集团披露了一则资产出售信息,将上海外滩茂悦酒店以45亿元的总代价出售给了国企上海地产集团。根据此前流传的世茂集团核心项目推介材料,外滩茂悦酒店评估值为56亿元,成交价相当于评估值的8折。

此外,据资料显示,世茂的“货架上”还有6个酒店项目,均为高星级酒店,包括上海世茂佘山洲际酒店(深坑酒店)、上海佘山茂御臻品之选酒店、上海世茂皇家艾美酒店及上海世茂广场、南京世茂滨江希尔顿酒店、武汉世茂希尔顿酒店、世茂御榕武夷度假酒店。之前曾传世茂将委托中介销售上海世茂佘山洲际酒店并挂牌报价22.5亿。不过,世茂很快出面否认了这一消息,此后变卖酒店资产的声讯寥寥。

与世茂一样,遭遇短期流动性危机的阳光城及其母公司阳光控股,选择转让旗下酒店资产如希尔顿酒店等,并将所得款项用于偿还债务。

房企之外,银行也是酒店大宗交易中的活跃分子之一。3月,中国光大银行股份有限公司宁波分行挂牌拍卖不良金融债权资产包,其中包括位于浙江省宁波市鄞州区百丈街道宁波东港喜来登酒店,债权本息合计8.91亿元。

从宏观数据来看,就亚太地区而言,中国市场的酒店大宗交易活跃程度是十分抢眼的。据仲量联行数据显示,中国2021年酒店投资市场总交易额约为21亿美元,已恢复至疫情前水平,且预计2022年市场交易总额将维持在这一规模。

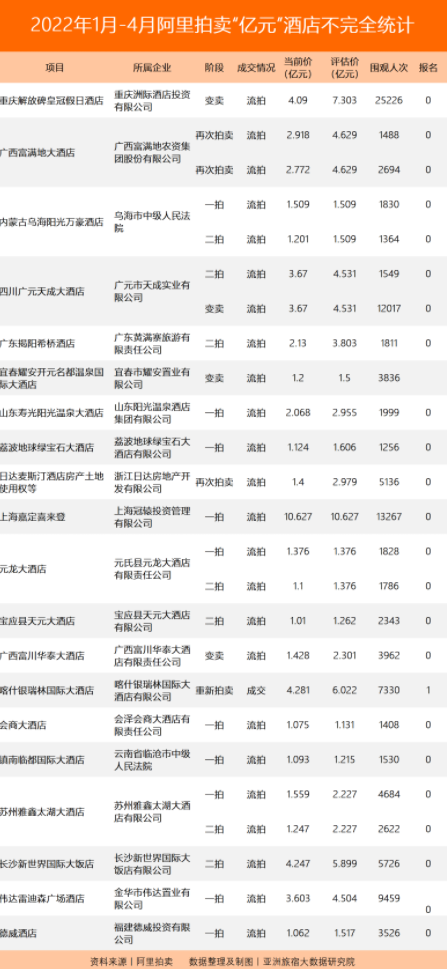

不过,法拍及变卖市场却给出了另一份答案。据阿里拍卖平台数据显示,2022年至今共有20家亿元级别的酒店资产挂牌出让及变卖,仅喀什银瑞林国际大酒店成功出让,其余酒店均流拍,其中不乏二拍、三拍的酒店。

左手是机构对中国酒店投资市场的乐观预判,即将在2022年、2023年继续保持高踊跃度,形成前所未有的酒店交易活跃期;右手是法拍及变卖市场寥寥无几的大宗酒店资产成交数量,甚至有业内人士评价道,酒店资产流动性呈现“肠梗阻”。数据层面与市场实况的对比之下,反差悄然生成。

20家亿元级酒店,为何仅成交1家?

据亚洲旅宿大数据研究院不完全统计,2022年以来在阿里拍卖平台上出让价格达到亿元级别以上的共有20家酒店,涉及16个省市。一些拥有国资背景的酒店,和挂牌国际品牌的酒店,也几次流拍。亿元级别的酒店,真的这么难卖吗?

首先来看这些酒店资产自身的资产价值。流拍的19家酒店中有5家为房企名下的资产,分别是重庆解放碑皇冠假日酒店、四川广元天成大酒店、宜春耀安开元名都温泉国际大酒店、日达麦斯汀酒店以及伟达雷迪森广场酒店,其背后对应的房企依次为重庆达美基础建设发展有限公司、广元市天成实业有限公司、宜春市耀安置业有限公司、浙江日达房地产开发有限公司和金华市伟达置业有限公司。

据企查查显示,这5家房企有上百条自身风险及关联风险,其中天成实业、耀安置业和伟达置业还被贴上了“被执行人”的标签,意味着该企业法人存在与他人的赔偿金额纠纷,且处于被法院强制执行的阶段。不仅如此,这些房企背景的业主将出售酒店资产作为解决流动性问题的一种有效手段,试图脱身,但是只留给投资人满是赤字和亏损的财务报表。这就不奇怪,为什么日达麦斯汀酒店再度拍卖时,将评估价打半折之后,围观人次却是砍半,依旧无人问津。

其次是这些酒店资产所处城市的发展预期。尽管酒店的价值最终“取决于它能够产出现金流的能力”,但是酒店物业自身的升值能力同样是投资人纳入考量的关键因素之一。流拍酒店中,仅1家位于一线城市,新一线城市和二线城市各3家,其余11家均位于三四五线城市。这样的分布,看似合理,因为目前国内一线城市核心区域的投资机会较少,因此旅游业发展较好的二线城市及下沉市场核心商圈地段的存量物业正在受到更多投资者的关注。

但是,这些身处下沉市场的亿元酒店资产,在资本市场中的表现却有待考量。随着酒店资产管理全生命周期理念,“投、融、建、管、退”的普及和深入,买卖之外,酒店资产证券化也是退出的一个优选。不过,从今年为数不多公开资产证券化进度的项目来看,目前仅中国中铁完成发行首单11.26亿CMBS ,底层资产为青岛威斯汀酒店,位处新一线城市。

最后是买家市场下的观望态度。在待贾而沽的亿元级酒店中,不乏有国际酒店品牌和头部民族酒店品牌加持的资产,如假日、喜来登、开元名都等,但是这些资产同样难逃流拍。更不用提,一些地方单体酒店在品牌方面的短板了。因此,买家在品牌这一环,就已经先行确定了酒店资产交易的严苛基调。

这也是为什么,在经历了多次流拍之后,阿里拍卖平台上一些酒店资产左上角的标签由最初的“一拍”、“二拍”,最终改成了“变卖”。因为根据《中华人民共和国企业破产法》等条文规定,多次资产拍卖因无人竞买而流拍后,由地方法院对相关资产予以降价变卖。一般情况下,进入变卖阶段的酒店资产在价格方面更具优势。此前,重庆南滨路喜来登大酒店在一拍流拍后,第二次拍卖的起拍价为6.72亿元,较第一次起拍价8.4亿元,降价20%。以较低的价格购买资产以获得较高的回报,是买家自始至终的行为准则。

酒店大宗交易的真假“黄金时代”

需要澄清的是,法拍只是酒店大宗交易的一个维度,反映的是单一维度的横截面。而从一些宏观数据层面和机构预测来看,酒店大宗交易即将进入“黄金时代”已然是一个定论。不过,剖析然后审视酒店交易过程中的更多维度,才能发现迈入黄金时代,显然也没那么简单。

01 抛售初衷待考量

不得不承认的是,的确有不少地产系酒店业主试图通过盘活酒店资产以缓解偿债压力,提升现金流动性。降杠杆、减负债、回流现金、稳发展,成了绝大多数地产系酒店主动或被动进入交易市场的主要缘由。如雅居乐集团在2021年下半年就包含5宗酒店物业在内的14项非核心物业签订了认购书或买卖合同,售价合计约为人民币28亿元。据雅居乐表示,已收取 11.49亿元,将用作一般营运资金,一定程度上缓解了雅居乐集团的现金流压力。

还有部分业主是基于旅游消费市场的疲软,酒店业绩触底,想要脱手酒店资产。与地产系酒店不同,这类业主大多为中小型业主,手持的酒店资产金额较小,但却组成了国内酒店行业的腰部。一旦旅游经济展现出回升的苗头,那么伴随着大量酒店资产的抛售,不少投资人会选择进场抄底。但在疫情点状散发的当下,回升的苗头暂时还不是那么清晰。

02 估值法则待优化

很有意思的是,在阿里法拍及京东法拍平台上,酒店资产一般会有多个价格,评估价、当前价和出让价,且一拍、二拍和再次拍卖时会根据情况进行调整。什么样的价格,才是买家心目中的好价格。一般情况下,常用的酒店资产评估主要有市场法、收益法和资产基础法。但是,这三种估值法则,均有其不尽完善之处,如市场法受限于不成熟的交易市场环境因此适用度不高,收益法则因为因疫情影响收益预期会产生偏差。

中国旅游协会副会长兼秘书长张润钢将中国酒店资产交易之所以出现“肠梗阻”,归因于交易估值,“交易双方估值上存在分歧,卖房都要回头看,出手时再怎么样也要把当初投入的资金收回来,一般多少还要再赚一点;买家则要向前看,要按照这家酒店未来能够创造的收益来决定价格,至于开发者当初投入多少并不在他们的考虑范围之内。”所以大多数买家都在寻求高达20%至30%的价格优惠,但绝大多数卖家只愿意最多把价格降低10%的原因之一。

03 营收偏见待摒弃

如上文所言,随着酒店资产管理全生命周期理念的逐步落地,退出已经成为了其中自然、有机的一环。换言之,即便是一些经营状况良好的酒店资产,也是酒店大宗交易货架上的商品之一。抛开世茂自身的流动性问题,以45亿元出让的外滩茂悦酒店曾是世茂在上海地段最好、评估值最高的酒店物业,更是上海市仅有的毛利润率和息税折旧摊销前利润均在40%以上的十家酒店之一。

因此,需要摒弃的一个偏见是,放在货架上的酒店资产并非全是经营不当的。实则是较成熟的资产管理会在酒店资产达到最高值的时候,主动寻求退出。如将酒店打包为资产包重新进行资产配置,又或者是选择部分退出,引入战略伙伴。绿地此前就计划将酒店放入新加坡REITs项目的资产包中,并长期向REITs注入资产,实现降负债的同时,获得资产证券化带来的流动现金自由。

市场透露了什么信号?

从酒店交易产权网、京东拍卖、全国产权交易中心、阿里拍卖等多个平台来看,摆在货架上的大宗酒店资产的确是越来越多,也引发了成千上万的人在线围观,黄金时代的到来更是指日可待。聚焦这些摆在货架上的酒店交易个例,尽管成交寥寥,也可以从中接收到若干个资本市场向行业发出的信号,促进资产交易加速。

01 紧握经营的压舱石

在南京金奥费尔蒙和重庆喜来登大酒店挂牌出让之际,相关负责人均表示,拍卖对酒店经营无影响,酒店处于正常经营中。南京金奥费尔蒙酒店负责人亮出了2021年1-7月的营收数据,超过上一年度,顺利完成业主制定的盈利目标。

这样的表现,对于买卖双方而言都是一针强心剂,确保了酒店资产未来的营收能力以及乐观估值。不受未来易主的影响,品牌的独立稳定经营就是资产经营的一块压舱石。尤其是在当下,当连锁品牌都在使出浑身解数以强化消费者的忠诚度,对比之下,部分单体酒店的获客能力短板愈发明显。

02 找准升值的催化剂

之所以要选择一线城市及新一线和二线城市的核心位置,除了其在经济和旅游方面的固有优势之外,还在于大宗酒店资产交易后的灵活性改造。服务式公寓、写字楼、高端公寓、米其林餐厅、水疗等,都是酒店资产可选择的改造品类。

据仲量联行报告显示,近几年中国一线城市酒店投资交易都集中于改造为长租公寓的投资机会,且这类可灵活改造的资产还吸引了一些海外私募巨头。如全球私募股权投资巨头Apollo与沪港联合进行合资合作,于2020年在上海打浦桥收购了上海斯格威大酒店,并打算未来进行重新装修。反观那些身处三四线城市,且创建之初就忽视了城市的经济、人口规模能否支撑项目盈利的酒店,显然在资产升值方面略逊一筹。

03 跳脱固有观念的束缚

“退出”一环于中国酒店资产而言,已经是大势所趋。于内,业主抛售、酒店品牌管理合同到期等形成动力;于外,国际资本的进入,成为促成大宗交易的助推器。内外交互作用下,大宗酒店资产愈发活跃是市场规律。顺其自然,中国酒店资本市场需要跳脱固有观念的束缚。

除了上述对酒店经营方面的偏见之外,还要正视现阶段酒店轻资产模式的不足。固然,酒店轻资产能够为酒店品牌尤其是一些地产系酒店提供更大的盈利想象空间,也能抵销部分高端酒店高昂的固定成本、折旧、摊销以及管理成本。但是,没有强大品牌支撑的轻资产,终究难以成为酒店资产交易时的有力筹码。所以,与其将酒店资产的成长性寄托在一些尚未做出成绩的增长点之上,不如专注于酒店的日常经营。毕竟,酒店资产的根本价值还是会回归到盈收能力。

“黄金时代”之下,越来越多的酒店资产将会被摆上货架,其中既有亿元级别的大宗酒店资产,也会有许许多多价值百万左右的中小型酒店。谁将会被更多的卖家相中,然后收入囊中,规格的大小真的不会是永恒且唯一的标准,“成色”才是左右卖家选择的不变准则。

评论