养老储备要趁早了。

据2015年的汇丰退休调查显示,以平均18年的退休生活来看,全球在职人士现有退休储蓄和投资预计只够应付11年所需(不包括退休金)。“越来越多人意识到自己需要比上一代人更早开始为退休规划和储备,并且开拓更多渠道来积累资金。”汇丰中国零售银行及财富管理业务部总经理王浩静表示。

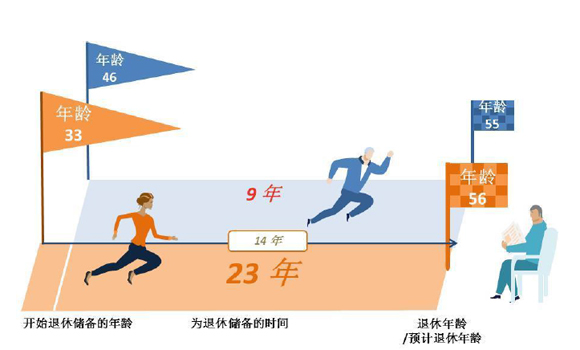

汇丰最新的报告《未来的退休生活:世代和历程》也证实了这一点。该调查由市场调研公司Ipsos MORI于2015年底进行,共访问了全球17个国家和地区超过1.8万人。调查显示,职场人提早开始退休储备已成为全球大势。而中国内地在职人士为了实现舒适退休生活,平均33岁便开始了退休储备,比上一代多花14年;中国香港在职人士更早,从32岁就开始行动了。

具体而言,内地受访的已退休人士(上一代)从46岁开始为退休储备,平均退休年龄为55岁,储备年限平均为9年;而在职人士早在33岁便开始开始退休储备,他们期待一直工作到56岁,因此平均有23年的时间规划退休,比上一代多出14年,这一时间差是本次调查中全球最高的,相当于全球平均水平的两倍。

在退休生活的经济来源组成方面,与已退休人士相比,中国内地在职人士的选择更为多元化,对社会养老金的依赖程度已明显降低。仅有略多于半的在职受访者在重要退休生活来源中选择了社会养老金,而已退休人士的这一数据占2/3。“大家明白到自己比上一代更长寿,而单靠传统的方式未必能储备足够的退休金。”汇丰香港地区零售银行及财富管理业务主管欣格雷表示。

除了普遍靠养老金生活之外,储蓄(38%的受访者)、配偶的收入(35%)和证券投资(17%)等也是已退休人士重要的经济来源。而在职受访者称,将利用人寿保险(31%的受访者选择此项)、企业年金计划(31%)和退休后继续工作的收入(28%)等来支持退休生活。

汇丰调查还显示,尽管对退休生活普遍感到乐观,人们要实现充足的退休储备仍可能遇到多重挑战。首先,全球经济衰退令退休储蓄受到严重冲击,其影响或将持续数十年之久。此外,由于在30至40 岁和40至50 岁这两个年龄段需要为子女和长辈提供经济支持,受访者表示在此期间承受更大的财务压力。有近1/3的内地受访在职人士还没有开始退休财务规划,而即使在已开始退休储备的在职人士中,也有近四成承认计划已不得不中断或遇到困难。

评论