文|侃科技 袁喜乐

比亚迪的王传福短暂成为中国首富的2009年,一位大众相当陌生的女企业家成了「胡润百富榜」上的中国首位女首富,而她的发家行当也同样冷门:废旧回收再利用。

她就是至今还被称为「废纸女王」的张茵。胡润在给他们的评价里这样写道:中国的前两名富豪都注重节能环保。

张茵自然不会与王传福有过多的交集,但在节能环保这件事上,和张茵一样的创业与财富故事,正在王传福所在的电动汽车领域加速上演。

01 新能源汽车,二次造富

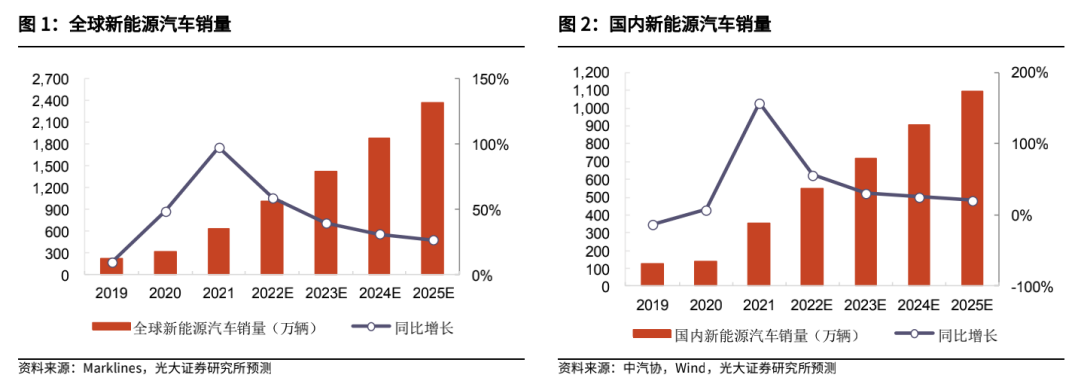

2021年,中国共卖出了298.9万辆新能源汽车,较2020年同比增169.1%。光大证券预计,我国新能源汽车销量到2025年有望超过1000万辆。

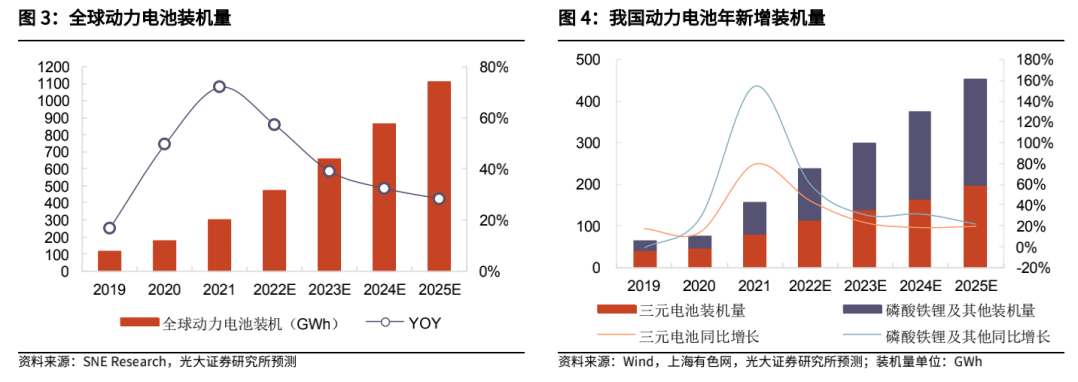

对应的,作为新能源汽车的「心脏」,动力型锂电池也站在了造富的风口。

同样是光大证券的数据,国内动力电池年新增装机量预计2025年可达453GWh。其中三元电池装机量达196GWh,磷酸铁锂及其他装机量达257GWh。

新能源汽车与燃油车不同,通常动力电池的服役年限在5年左右。在循环充放电过程中电池容量会逐渐衰减,当衰减至80%以下时,便达到退役状态。

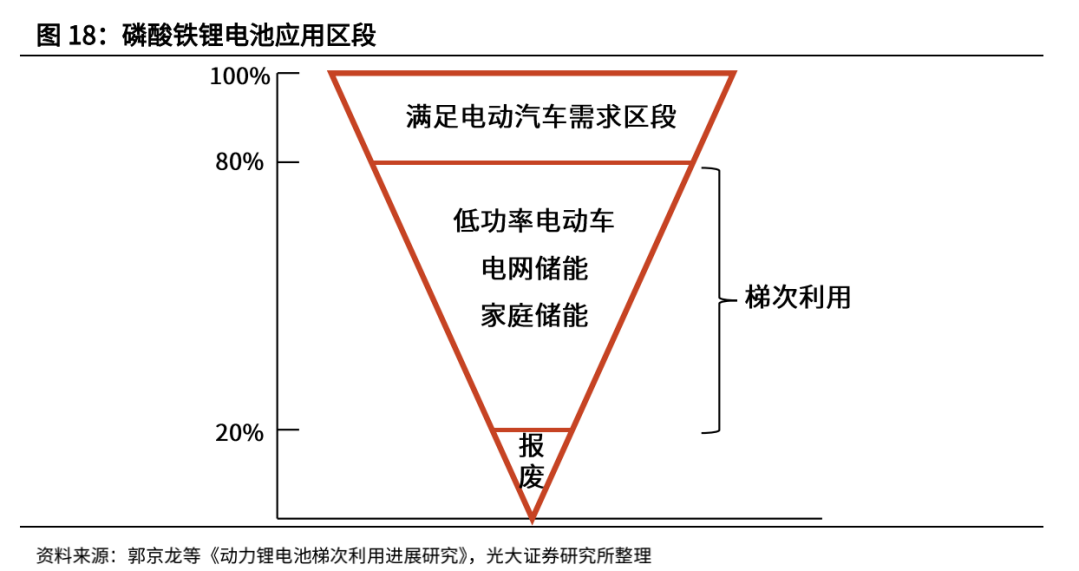

但退役并不等于报废,出于环保和资源循环利用等目的,退役后的动力电池经过回收,基本都流向「梯次利用」和「拆解回收」。

所谓梯次利用,指的是电池电量降至80%以下但仍高于20%时,虽然无法满足电动汽车的使用需求,但还能够在检测、再加工等程序之后,用于一些对电量要求不高的设备,比如老头乐、基站、发电系统的蓄电装置等等。

拆解回收指的则是电量在60%以下时,经过湿法或干法等技术路径,将原材料分离、提纯、再利用的一个过程。这个环节的产物是用以生产电池的直接原材料,包括锂、钴、镍等金属盐和氧化物等等。

不管从环保角度还是利益角度,电池回收都已经成为一件值得做的事情。

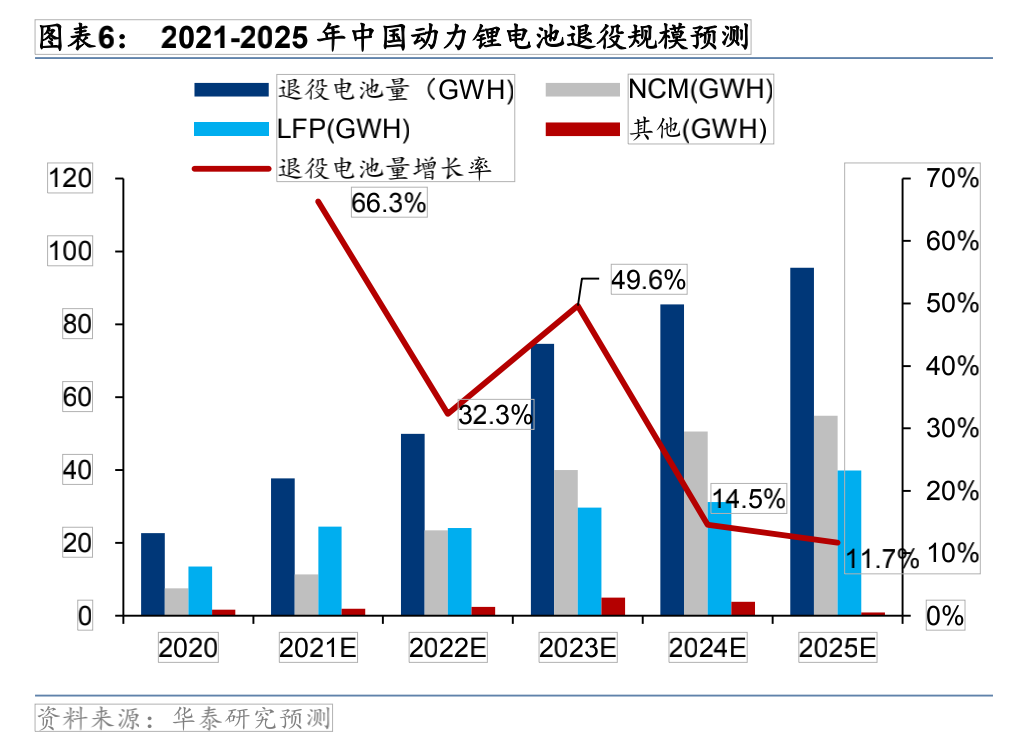

根据EVTank测算,预计2025年国内退役动力电池规模超过100Gwh, 2025年国内废旧锂电池回收市场规模达784.1亿元。

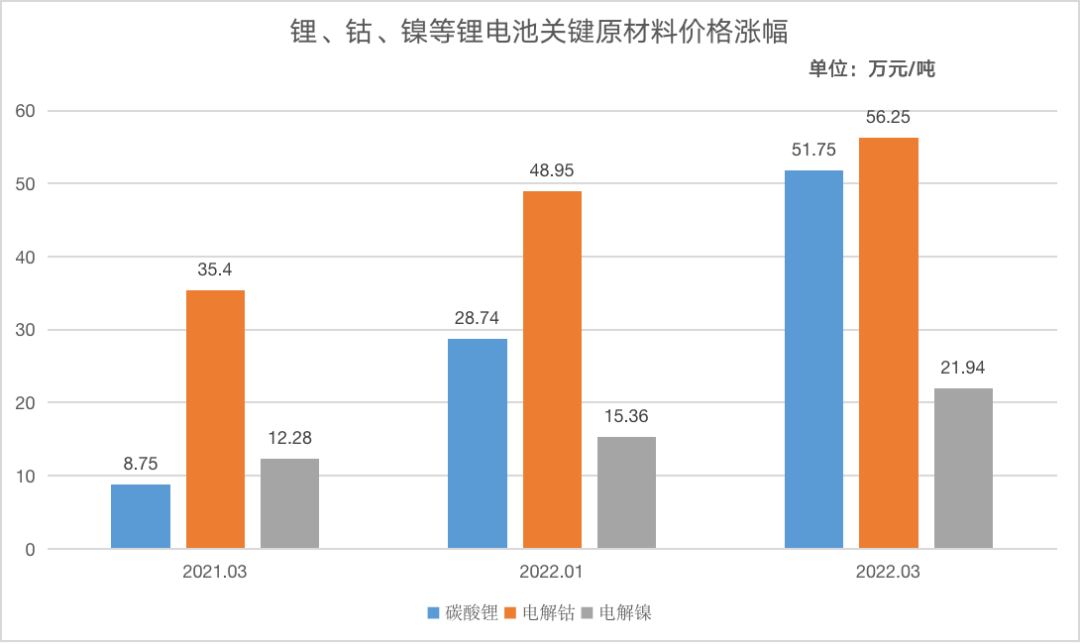

并且因为需求强劲及地区冲突等原因,也带动电池回收产业盈利性增强。直白点说,就是动力电池原材料出现了大幅涨价。

其中,电池级碳酸锂价格三个月暴涨80%、电解镍价格暴涨42.9%,电解钴涨幅也达到了15%。

在此背景下,废旧动力电池的回收价格也水涨船高。

2022年以来,废旧磷酸铁锂电池的价格从2021年初的2000元/吨左右到目前接近2万元/吨,废旧三元电池的价格已超过4万元/吨,价值更高的钴酸锂已超过10万/吨。

因此,令一批运营动力电池回收业务的公司受益,同时也刺激了一批公司加大在该领域的投入。

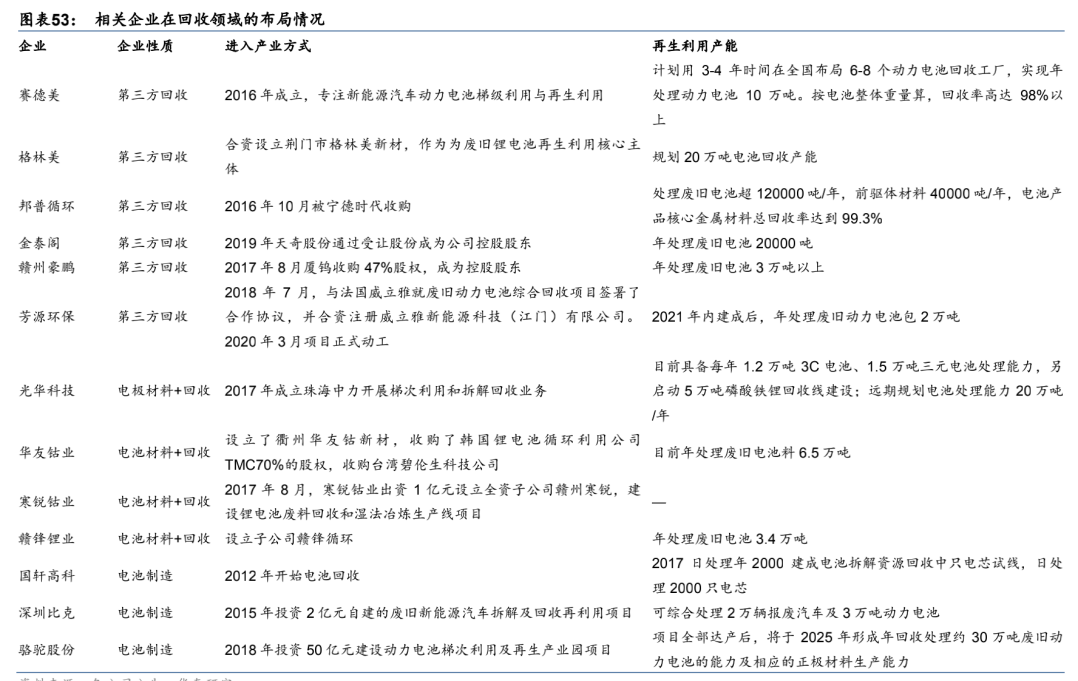

目前,动力电池回收市场主要由三个群体构成:汽车生产商、锂电池生产商和第三方回收企业。

比如属于第三方的天奇金泰阁,凭借动力电池回收业务去年总营收同比增长52%达到9.88亿元,净利润为2.24亿元同比暴增622.58%。

以及2015年便切入动力电池回收赛道的格林美,2021年对应业务营收达15,066.04万元,同比增长 61.63%。

属于锂电池生产商的宁德时代,几乎与格林美步伐一致于2015年收购邦普循环切入动力电池回收赛道。目前,邦普循环子公司湖南邦普的工厂仍是中国最大的动力电池回收基地。

车企方面,2021年12月比亚迪成立新的电池公司,主营废旧蓄力电池回收再利用;整车厂蔚来则选择与宁德时代、国泰君安等企业共同投资了电池资产公司蔚能,目标不只是做回收,而是要做电池的全生命周期管理。

02 「城市矿山」爆发前的难题待解

虽然动力电池回收有着肉眼可见的规模前景,但显然目前还处于拓荒期。

首先,就是上文提到的时间问题。现阶段退役的动力电池,大多在2015年、2016年装车,而彼时正是磷酸铁锂电池补贴的晚期,也就是说价格更贵的三元锂电池的退役潮还要再推后几年;

其次,整个电池回收产业处于野蛮生长阶段,总结下来就是合规公司太少,市场乱象丛生。

从2018年至今,工信部只批准了47家企业进入「白名单」。然而,根据企查查提供的数据,2021年我国动力电池回收相关企业注册量已有24400家,同比增长635.17%。

巨大的数字落差背后,是大量的退役动力电池都流向了无资质渠道。

华泰证券在一份报告中指出,无资质企业回收量占到实际回收市场的八成以上。无独有偶,据新京报2021年7月报道,近八成废旧动力电池流向了「黑市」。每日经济新闻在2022年年初调查发现,仍有近7成废旧动力电池没有流向正规渠道。

理想状态下,根据《新能源汽车动力蓄电池回收利用管理暂行办法》,整车厂和电池厂承担回收电池的责任,整车厂应该建立溯源系统及回收网点;电池厂的产品结构设计应标准化易拆解,进行电池编码管理;梯次利用和再生利用企业(第三方)为承担回收后端电池综合利用关键性角色,由整车商提供拆解技术信息的支持。

但目前的问题是,越来越多的整车厂倾向于换电模式解决电池回收问题,而换电模式因为电池包规格无法被其他车企接纳或者兼容、建设速度慢、规模效应不强导致盈利困难等问题短时间内无法成规模化。

并且产业各方针对《办法》也没有很好的落实,比如退役电池筛选及评估标准难统一,就与动力锂电池溯源性较差有关。

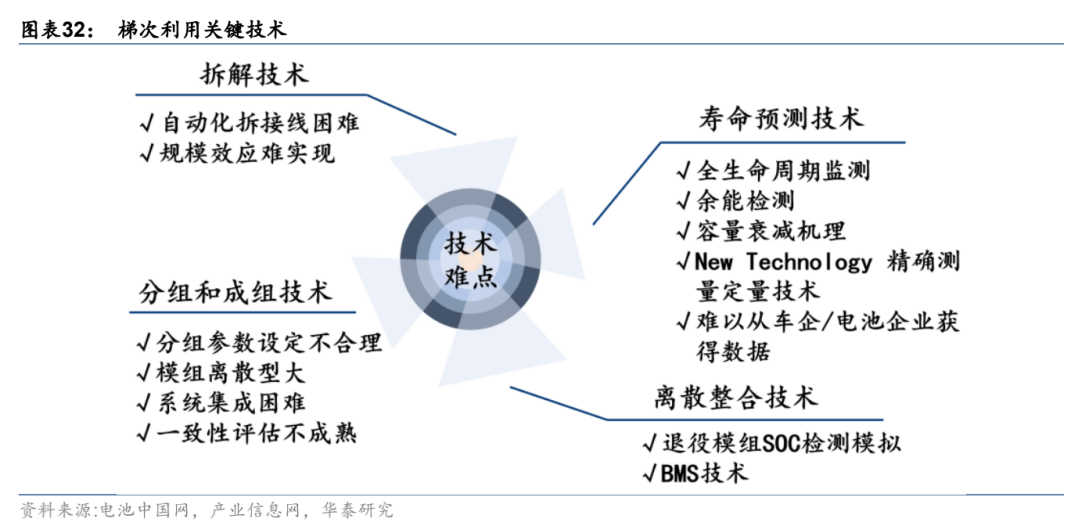

同时也存在一些技术及设备短板,目前国内的废旧电池检测技术在动力锂电池剩余寿命及电池状态无法系统评估,直接导致其回收利用经济性大打折扣。以梯次利用的磷酸铁锂电池为例,其难点主要集中在4处:电池缺乏统一标准,拆解成本高昂;离散整合技术;寿命预测技术和重组技术。

上述难点构成了动力电池回收的主要成本,同时也是「黑市」节省成本的主要项目,没有经过严苛的评审,回收过程得不到有效监管,不重视对环境产生的巨大危害,且回收工艺参差不齐,甚至还直接省去了电池检测等必要环节。

种种因素叠加在一起,导致其成本极低,因此往往敢于提高回收价格,但即便如此,非正规渠道仍然有利可图。

以及,电池回收系统及盈利模式有待完善。主要体现在市场上未建立成熟高效的,多方协作且监管到位的回收体系,多数蓄电池回收网点有效回收率不足。

譬如格林美2021年动力电池回收业务虽有61.63%的增长,但其营收占比只有0.75%,甚至不及2020年的0.78%。

总结下来就是,正规企业回收利润空间低,市场体系也不完善。

03 尾声

关于动力电池回收行业的未来,国外的经验可以提供一些参考。相比国内整体处于初级阶段,国外的废旧电池回收处理体系已经步入正轨,可以作为参考案例。

比如德国,电池生产和进口商必须在政府登记,经销商要组织收回机制,同时用户有义务将废旧电池交给指定的回收机构。这种生产者责任延伸制度的落实和建立了完善电池回收体系;

日本方面,主要由电池企业通过“逆向物流”构建回收渠道。由于日本国民对垃圾分类与循环利用有较强的认同感,可以利用零售商、汽车经销商、电池租赁企业加油站的服务网络向消费者免费回收废旧电池进行处理。

美国则是政府规定电池生产企业负主要电池回收责任,并推动建立电池回收利用网络。此外,美国国际电池协会还制定了押金制度,促使消费者主动上交废旧电池产品。

当然,国外的经验肯定不能照搬,要选适合国内市场的经验学习。现阶段,对于动力电池回收产业而言,首要需要解决的是回收技术和回收流程,比如梯次回收过程中电池容量和电池衰减等BMS管理机制。

国内的情况可能还要不明朗一段时间,但随着换电模式和终身质保逐渐推开,动力电池回收有望形成闭环,即电池的流通基本在可控范围内,无论是整车厂还是电池厂,作为责任主体它们是电池回收最好的归宿,不仅有技术优势也能精准的做出残余评估。对应的,第三方跑出的龙头企业可以最大化收集闲散资源,毕竟新能源汽车仍旧处于群雄逐鹿的状态,未来几年格局仍是不确定性更大。

参考资料:

[1] 动力电池回收专题报告:势在必行,蓝海机遇,东莞证券

[2] 电池回收:行业逐步规范,长期利好,华泰证券

[3] 二手动力电池掘金混战,光子星球

[4] 新能源车涨价,乐坏了电池回收行业,极客公园

[5] 锂价飞涨,新能源车电池回收也疯狂,七成流入小作坊,36kr

[6] 锂电回收行业深度报告:降本与突破锂约束,构成锂电循环闭环, 光大证券

评论