文丨张启迪 (金融学博士,高级经济师, CFA ,中央财经大学国际金融研究中心客座研究员。电子邮箱: zhangqidi1@126.com 。)

二战后,美国依靠其强大的经济、科技和军事实力以及庞大的黄金储备确立了美元霸权地位。时至今日,美元霸权地位已维持七十余年。新冠肺炎疫情暴发后,为了应对经济下行压力,美国实施大幅宽松的货币政策和财政政策,不仅导致美元流动性泛滥,而且政府杠杆率也大幅上升。以上都使得美元内在价值趋于下降,美元地位也因此受到质疑。有观点认为,疫情引发美国各种危机和矛盾叠加,随着美国经济实力和信用下降,或将提前终结美元国际主导货币的地位。事实上疫情前关于美元地位以及国际货币体系发展趋势一直是学术界研究的热点问题。诸多观点认为当今世界正在走向多极化,国际货币体系的多元化亦是大势所趋,未来国际货币体系将进入美元、欧元、人民币三足鼎立时代。疫情对美国霸权地位到底产生了何种影响?美元霸权地位会衰落吗?这是本文要回答的问题。

一、疫情对美元霸权地位并未造成显著影响

一般认为,货币具有价值尺度、流通手段、贮藏手段、支付手段和世界货币五大职能。美元霸权地位在上述职能均有充分体现。基于相关数据,本文发现疫情后美元霸权地位并未发生明显变化。

(一)价值尺度——美元指数已经恢复至疫情前水平

疫情暴发后,由于避险情绪升温,美元指数快速上升,从2020年3月9日的95.06上升至3月19日的102.69。此后,为了应对疫情冲击,美联储实施大幅宽松的货币政策,致使美元指数持续下跌至90左右。2021年上半年,美元指数总体维持震荡。2021年下半年以来,随着美国经济持续复苏以及美联储紧缩预期不断增强,美元指数开始回升。2022年1月末,美元指数为96.64,已经恢复至疫情前水平。总体来看,美元价值尺度功能依然稳健。

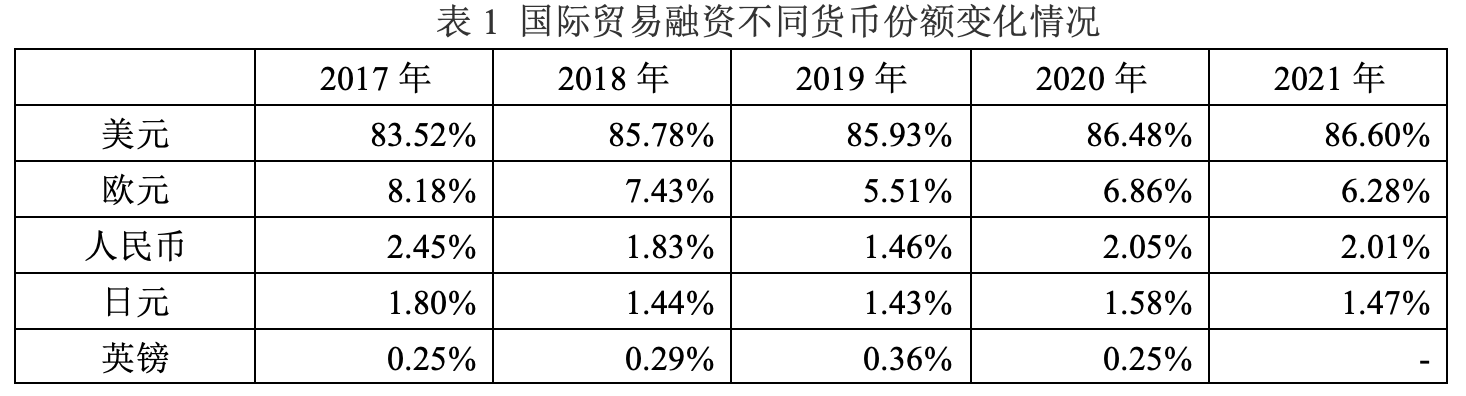

(二)流通手段—国际贸易融资美元占比有所上升

在国际贸易融资市场中,美元是国际贸易融资市场中的主要货币。环球银行金融电讯协会(SWIFT)的统计数据显示,截至2021年末,国际贸易融资市场中美元占比排名第一,高达86.60%。其他货币占比均较低,欧元、人民币、日元占比分别为6.28%、2.01%和1.47%。截至2019年末,美元占比为85.93%,与疫情暴发前相比上升了0.67个百分点。

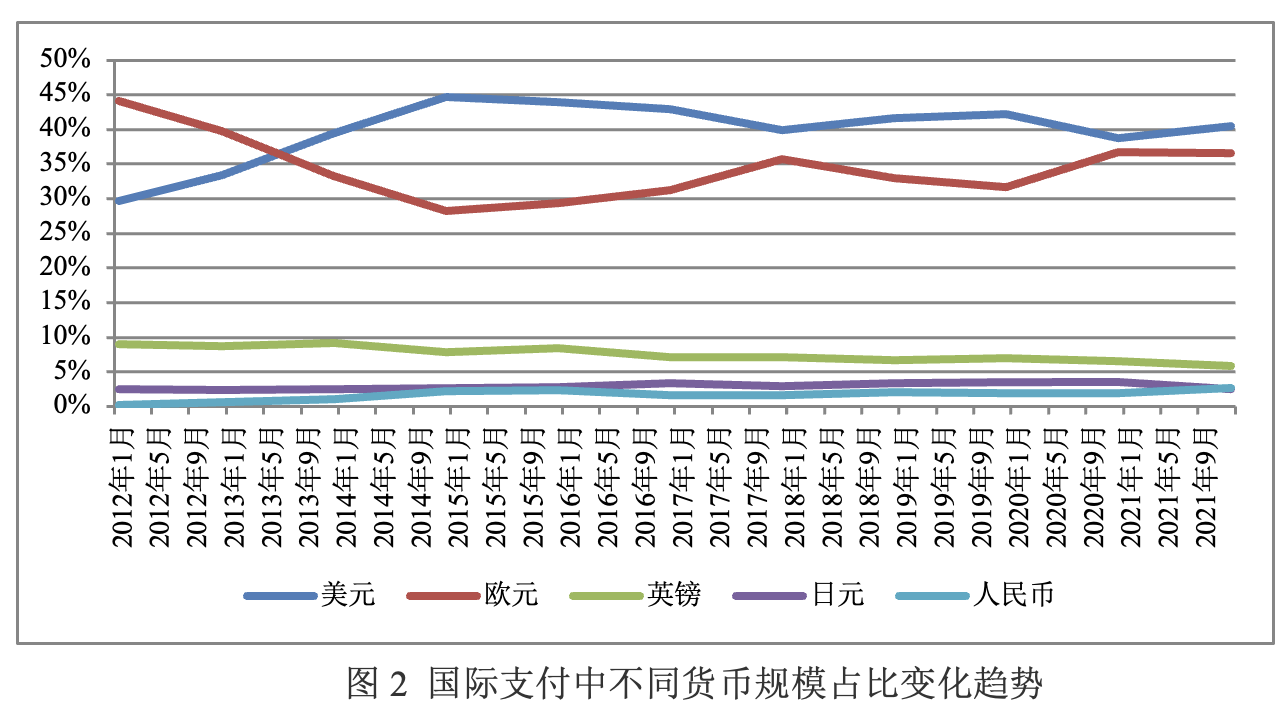

(三)支付手段——国际支付美元占比小幅下降

美元在国际支付中市场份额最高。国际货币基金组织(IMF)的数据显示,截至2021年末,美元在国际支付中的市场份额为40.51%,比2019年末下降了1.71个百分点,高于2017年末0.66个百分点。总体来看,美元在国际支付中的占比依然稳健。疫情暴发后欧元在国际支付中的市场份额明显上升。截至2021年末,欧元在国际支付中的市场份额为36.65%,比2019年末上升了4.96个百分点。除了美元与欧元以外,英镑、日元、人民币在国际支付中的占比均较低,截至2021年末市场份额分别为5.89%、2.58%和2.7%。

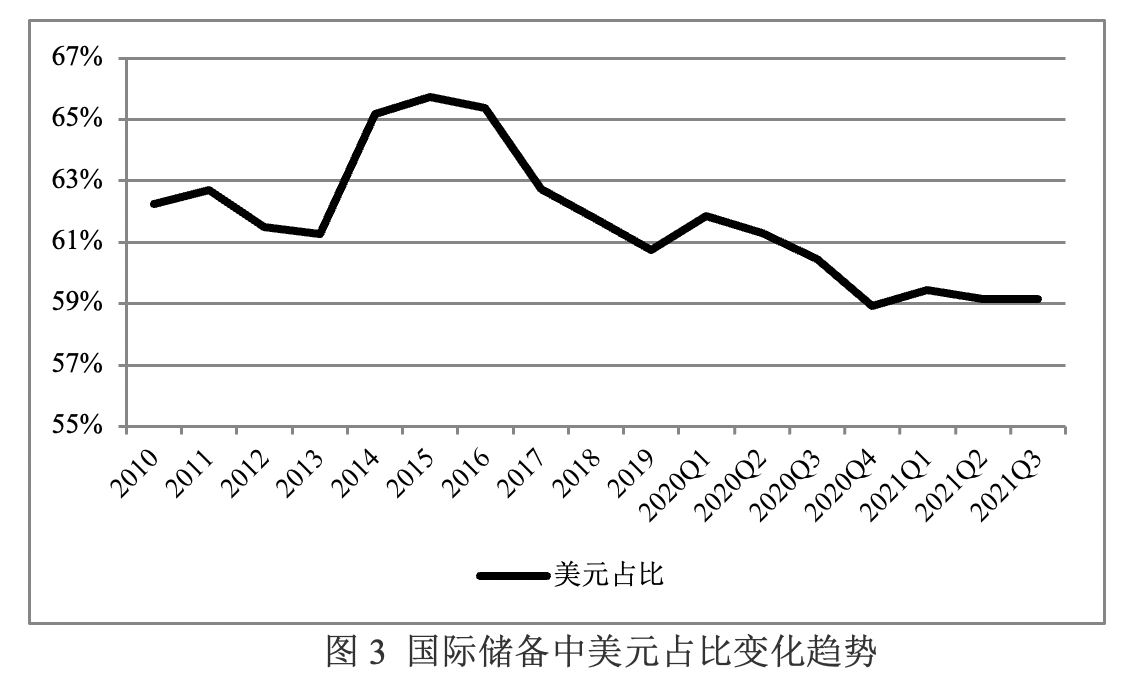

(四)贮藏手段——国际储备美元占比略有下降

美元在国际储备中依然处于统治地位。IMF的数据显示,截至2021年第三季度末,全球已分配外汇储备中美元占比为59.15%。2019年末,美元在国际储备中的占比为60.75%。因此,与疫情前相比美元占比略有下降。然而,美元占比依然远高于欧元、英镑、日元等其他主要货币。截至2021年第三季度末,欧元、日元和英镑在国际储备中的占比仅为20.48%、5.83%和4.78%。

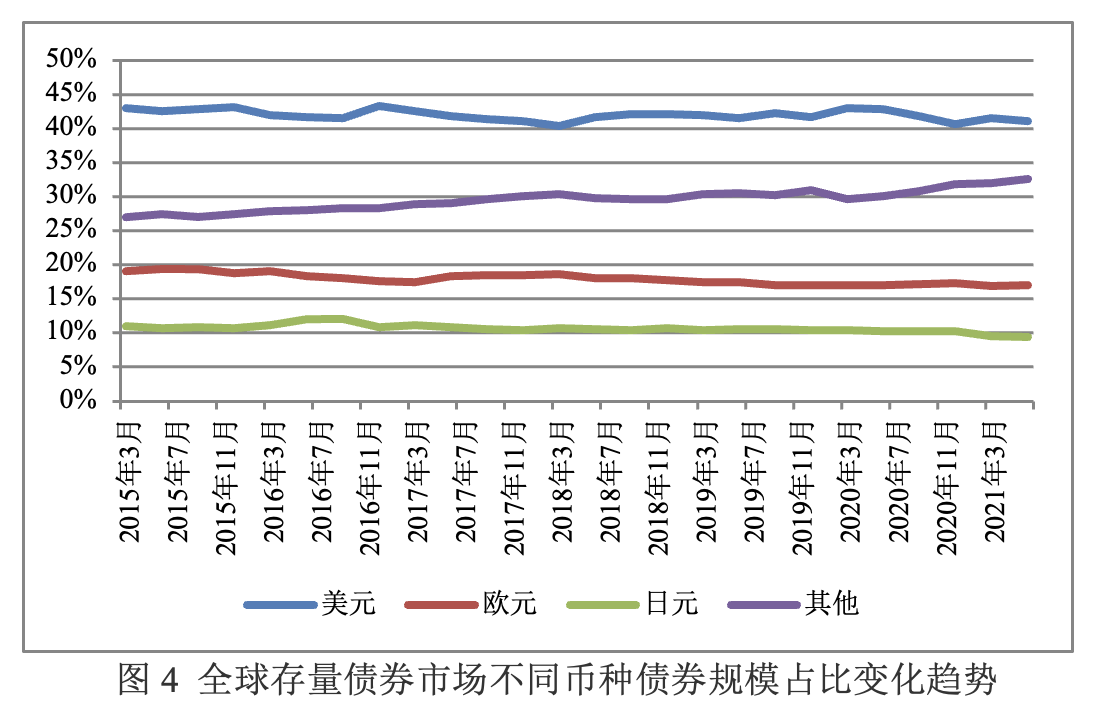

(五)世界货币——全球存量债券美元债券占比小幅下降

在全球存量债券市场中美元债券占比仍然最高。国际清算银行(BIS)的数据显示,截至2021年上半年末,全球债券中美元债券占比为41%,比2019年底下降了1个百分点。欧元和日元债券在全球存量债券市场中的占比远低于美元。截至2021年上半年末,全球存量债券市场中欧元债券占比为19%,日元债券占比为7%。

二、在可预见的将来美元霸权地位仍将维持

(一)美国综合国力是美元霸权地位的坚强保障

美元之所以拥有霸权地位,美国全球第一的综合国力是最坚实的基础。美国综合国力主要体现在以下几个方面:一是经济总量全球第一且经济实力仍在上升。从规模来看,自1929年以来美国经济总量持续增加,名义GDP从1046亿美元上升至2020年的20.9万亿美元。虽然自2000年以来美国实际经济增速降至2%以下,然而经济总量依然维持上升态势,过去20年美国GDP增长超过1倍。从占比来看,2000年以后美国经济总量占全球经济的比重有所下降。2000-2011年,美国经济总量占比从30%下降至21%,然而自此之后开始逐渐上升。2020年,美国经济总量占比回升至25%。全球金融危机后,除了中国与美国经济总量差距有所缩小以外,欧洲、日本等其他主要经济体经济总量与美国的差距均持续扩大。二是美国科技实力全球第一。美国在二战后成为科学技术的头号强国,拥有世界上最强大的科技创新体系和最先进的生产网络,牢牢占据全球产业链和价值链上游。三是美国军事实力世界第一。二战后美国军事实力跃居世界第一,军费开支常年全球最高。瑞典斯德哥尔摩国际和平研究所(SIPRI)的数据显示,2020年全球军费开支近2万亿美元。美国军费开支为7780亿美元,占全球军费开支的39%,远高于其他国家和地区。

(二)美国政府债务不会对美元地位构成威胁

近年来随着美国政府债务水平持续攀升以及债务上限危机不时出现,市场对美国政府债务的可持续性以及对美元地位的影响产生了疑虑。然而,目前美国政府债务问题并不会对美元地位形成挑战,主要有以下几个原因:一是与其他发达经济体相比美国政府债务水平并不高。国际清算银行的数据显示,截至2021年上半年末,美国、欧元区、日本政府杠杆率分别为124.9%、111.3%和234.6%,发达经济体政府杠杆率平均水平为125%。虽然过去几十年美国政府杠杆率水平持续上升,但总体与发达经济体平均水平持平。二是美国政府债务均为本币债务,本质上不存在违约问题。美联储也可以通过量化宽松的方式购买国债,为美国财政提供支持。三是美国政府付息压力并不大。由于美国利率水平处于地位,疫情暴发后虽然美国政府债务规模持续上升,但是付息压力反而出现下降。另外,美联储持有的美国国债等证券产生的收益绝大多数都会上缴至财政部,这也进一步减轻了美国政府的有息债务负担。四是美国国债依然是全球最安全资产。由于美国国债具有避险属性,疫情暴发后美国国债仍为国际投资者踊跃购买的金融资产。投资者对美国国债的信心本质上是对美国政府的信心。在可预见的将来美国仍将是全球超级大国,美国政府债务也很难出现可持续性问题,美元霸权地位也将持续。

(三)美元短期内不存在替代者

美元是美国向全世界提供的公共物品之一。美元的广泛使用确实起到了降低全球贸易成本以及便利融资等作用,但同时也带来了美元周期引发全球金融动荡以及美国向全球输出通胀等一系列问题。虽然近年来对美元的诟病越来越多,然而世界各国也不得不使用美元,主要原因在于没有替代品。目前具备挑战美元霸权地位的货币有欧元和人民币。然而欧元存在以下问题使得其难以挑战美元霸权地位。一是欧洲与美国经济实力差距越来越大。全球金融危机后由于美国经济增速快于欧洲,致使美国与欧盟占全球经济比重差距持续扩大。2008年,美国和欧盟占全球经济比重分别为23%和29%。而到了2020年,美国和欧盟占全球经济比重分别为25%和18%。二是欧洲尚未实现财政一体化。目前虽然欧洲实现了货币和货币政策统一,但财政政策尚未统一。如果财政政策无法统一,欧洲就不能有效解决各地区经济发展差异问题以及高债务问题,也无法灵活应对经济或金融危机。疫情暴发后虽然欧盟通过设立“复苏基金”向财政一体化迈出一大步,然而离建立统一的财政政策依然遥远。此外,欧洲人口老龄化也较为严重,军事上高度依赖美国,这也使得欧元更加难以挑战美元霸权地位。从长期来看人民币具有挑战美元霸权地位的实力,然而预计时间较长。未来中国经济总量有望在10年内超过美国,但科技、制造业和军事实力与美国仍有较大差距。另外,从历史上来看任何霸权货币地位的变更均历时弥久。历史上荷兰盾延续了80多年,法郎延续了95年,英镑维持了125年,美元从1944年至今延续了78年。综合判断,在可预见的将来美元霸权地位仍将维持。

三、人民币国际化是对抗美元霸权的有效途径

近年来,美国频繁使用长臂管辖对其他国家实施制裁。美元霸权是美国实施长臂管辖的重要抓手。美国依靠对全球美元支付和结算体系的控制,通过切断目标国家使用SWIFT实施制裁。中美贸易摩擦期间美国也曾经考虑禁止中国使用SWIFT。美国国会议员甚至还曾经提出拒绝偿付中国持有的美国国债。考虑到中美贸易摩擦具有长期性,未来美国仍有可能利用美国霸权地位对中国实施制裁。因此,在中美博弈的大背景下过度使用美元进行跨境支付和贸易结算并大量持有美元资产的风险越来越高。为了最大限度降低美元霸权的潜在风险,未来应通过稳慎推进人民币国际化予以应对。

(一)扩大人民币支付结算功能的使用

人民币的跨境支付结算职能是人民币行使国际货币职能的重要基础。目前人民币在国际支付和国际贸易结算占比总体比例依然偏低。国际支付方面,截至2021年11月末人民币的市场份额占比2.14%,位居美元、欧元、英镑、日元之后的第五位。国际贸易结算方面,截至2021年11月末人民币的市场份额占比1.96%,位居美元、欧元之后的第三位。近年来,境外企业进出口过程中使用人民币的意愿不断增强,结算比例也不断上升。根据中国银行的调查显示,2020年约有79% 的受访境内外工商企业考虑在跨境交易中使用人民币或提升人民币的使用比例,这一比重是近五年来的最高水平。中国作为全球贸易第一大国,有条件不断推进人民币在跨境支付结算中进一步使用。尤其是对那些与中国长年保持顺差的国家和地区,例如澳大利亚、韩国、巴西、日本等,应该进一步鼓励与上述国家的贸易往来采用人民币定价和结算,继续增强人民币作为跨境交易结算货币的职能。这样不仅可以减轻对美元的依赖,而且有助于降低汇率风险。

(二)不断完善人民币输出和回流机制

美元之所以能够成为霸权货币,与其完善的输出和回流体系密切相关。美国通过经常项目逆差输出美元,其他国家和地区获得美元后通过购买美国国债等金融资产又重新回流至美国资本市场。美国使用美元大量进口国外产品,不仅压低了本国通胀水平,而且通过美元回流降低了本国利率水平,美国政府融资成本也大幅下降。另外,美国通过庞大的离岸美元体系容纳了大量的美元流动性。推进人民币国际化亦需要效仿美元建立包含输出和回流体系的人民币体系。一般认为,一国货币成为国际货币需要有输出机制,通过经常账户维持逆差向全球输出本币。人民币若想成为国际货币亦需要有输出机制,然而不一定非要通过维持贸易逆差来实现。中国与不同国家和地区贸易情况存在差异性。对那些常年对中国保持顺差的国家和地区,存在向对方输出人民币的贸易条件。境外主体获得人民币之后,既可以在离岸人民币市场进行投资获得收益,也可以通过沪港通、债券通等互联互通机制投资境内金融资产获得收益,这样就形成了完整的人民币输出和回流机制。随着资本账户的逐步开放以及离岸人民币市场的发展,人民币体系也将更加健全。境外主体获得人民币后通过便利化投资人民币资产的方式提高收益水平,也就更愿意持有人民币和人民币资产,这对于进一步推进人民币国际化大有裨益。

(三)数字人民币是推进人民币国际化的有效路径之一

自SWIFT于1973年建立以来,经过数十年发展已经成为国际金融机构之间进行信息传递的主要通道。与其他经济体一样,中国对SWIFT依赖度较高,存在较大金融安全隐患。在当前的国际清算体系中,跨境支付需要依靠银行账户进行,而数字人民币的交易则不需要与银行账户绑定就可以开立数字人民币钱包,这为改变现有的全球跨境支付体系提供了可能。自2017年人民银行开始研发数字人民币以来进展迅速。截至2021年6月30日,数字人民币试点场景已超132 万个。通过大力发展数字人民币,不仅可以改善跨境支付,加速推进人民币国际化,而且可以减轻对SWIFT的依赖,对国家金融安全十分有利。在2021年7月发布的《中国数字人民币的研发进展白皮书》中指出,人民银行将在充分尊重双方货币主权、依法合规的前提下探索跨境支付试点。可首先考虑在一带一路沿线国家推动使用数字人民币,这样可以保证在现有制度条件下最大限度扩大人民币在海外市场的使用。即便是出现极端情况无法使用SWIFT,也可以通过数字人民币完成跨境支付和贸易结算。未来应进一步拓宽数字人民币的使用场景,充分挖掘数字人民币在推动人民币国际化以及摆脱美元霸权不利影响方面的优势,不断增强金融交易的自主性和可控性,维护国家金融安全。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论