文丨聂日明(上海金融与法律研究院研究员)

刚刚过去的4月份,全国大约有2亿人所在的城市处于静止状态。各城市的静止状态略有区别,最严格的状态为,除医生、警察、保供人员等极少数人群,其余人全部居家、足不出户,保供和紧急就医以外的经济社会活动全部停止;次之是影院等公共场所关门,餐饮不允许堂食。现在已经是5月中旬,处于静止的城市并没有明显减少,据上海市新闻发布会的提示,上海将于6月中下旬开始全面解封,这也意味着上海全面静止的时长接近3个月。

疫情防控会让社会活动放缓、人员流动受阻,在疫情防控最胶着的时刻,不管是哪种静止状态,都会伴随着一些业态的停业。即使不停业,在疫情紧张之时,居民也会倾向于少外出,尤其是面对面服务会遭遇非常大的打击。

2020年以来,即使疫情更放松的时刻,旅游业也非常萧条,连带着影响到航空、酒店、景点,境外游更是基本绝收,影院等公共演出也受到非常大的冲击,为了减少聚集,居民理发、美甲、洗浴等活动的频次都大大缩减,这些消费一旦错过,就无法再弥补。

一些业态的停业或规模萎缩,自然会导致从业人员的收入降低或者失业,影响家庭支出情况,反过来进一步影响其它业态的发展。

因此,我们有必要了解两个问题:第一,疫情对就业状况和家庭收入产生了何种影响?第二,居民家庭的收支情况,他们抵御风险的能力有多大?

相对来看,机关事业单位和大型企业抵抗风险的能力较强,其职工劳动关系的稳定性也比较强,正因为如此,这些机构的雇员的技能水平相对也高一些,工资水平也要高一些。

而中小微企业应对不确定性的能力要弱于机关事业单位及大型企业,进而拖累其从业人员的境况。由此可见,疫情冲击对劳动者的冲击存在较强的不平等效应,疫情的冲击会放大市场原有的不平等。

新冠疫情于2020年初暴发,2月份中国大多数城市进入封城状态,5月份开始陆续放开,北京大学牵头的中国企业创新创业调查(ESIEC)联盟在2月份和5月份对中国的中小微企业的经营状态进行了调查。

在2月份时,受调查公司当时的现金流可以维持公司运转的时间,60%的中小微企业在3个月以内,只有四分之一的企业可以维持半年以上。到5月中下旬,已经有20%的企业不在经营状态,有13%的企业到岗人数恢复比例低于50%。

2018年末,中小微企业吸纳就业人员2.33亿人,个体城镇就业1.04亿人,假定个体户的经营状况与中小微企业相同,那么在5月中下旬,中国城镇4.5亿左右的就业人员里,有1亿人处于失业状态,相当于20%的城镇就业规模。

2022年3月以来,因疫情防控,制造业与服务业的活动进一步疲弱,财新制造业和服务业的PMI在2022年4月分别录得46和36.2,均为2020年3月以来最低,这意味着本轮全国各地的封城或准封城政策带来的冲击与2020年疫情暴发之初相当,即有20%的城镇就业规模处于失业、待业状态。

考虑到疫情地区管控存在差异,在上海、吉林等疫情暴发区域,全体居民足不出户,管控力度强于2020年同期,因此疫情对这些地区的就业市场和家庭收入的冲击,要高于2020年,其失业规模要高于20%的水平。考虑到农业就业人口在农闲时,也会在周围城镇打工,家庭的收入也很依赖于当地的非农就业市场,因此农村家庭的收入也会受到同等的冲击。

那么居民家庭的收支和储蓄状况如何?这决定了家庭应对风险的能力。为了了解居民家庭的收支和储蓄状况,本文采用北京大学中国家庭追踪调查(CFPS)2018年的数据进行分析。考虑到不同收入水平家庭的收支和资产负债水平有较大差异,因此我们将全部家庭按人均家庭收入从低到高分为10组,然后观察不同收入组别的财务状况。

家庭与企业不同,家庭支出存在硬约束,一般不能超过收入。过去十几年,中国居民家庭收入快速增长,在增长预期下,越来越多的家庭消费支出规模超过收入,差额通过信贷负债弥补。

这种消费观念,在收入持续增长的时代,是健康的,通过按揭、消费贷等提前消费,提升生活品质,以此带来的消费增量又反过来拉动劳动者收入,形成正循环。

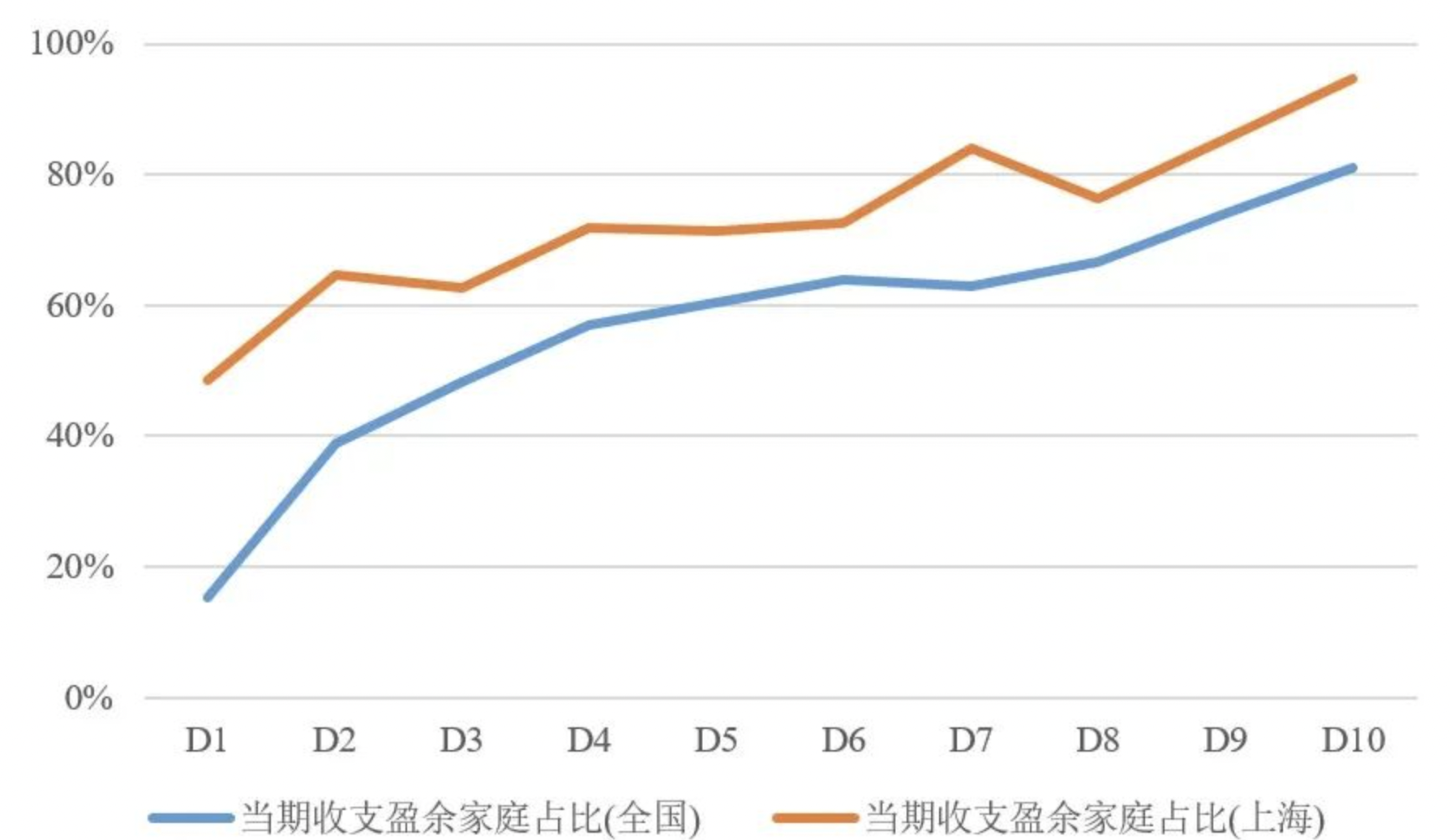

在2018年,全国只有54%的家庭收入大于支出。不同收入水平的家庭,收支状况也有较大差异,收入最低的10%家庭里,有80%以上的家庭收不抵支,借债生活;而收入最高的10%的家庭里,只有20%的家庭是收不抵支的。

这一现象有三点值得注意:

第一,全国有五成左右家庭收不抵支,在经济收缩周期,他们将面临较大的压力,要么降低生活品质,削减支出,要么陷入债务困境(例如还不起按揭贷款);

第二,低收入家庭的收支况状更差,疫情对他们的冲击造成的负面影响更大,他们的支出中刚性比例较高,削减支出时,家庭生活品质下降的更利害;

第三,中高收入家庭,也有一定比例的收不抵支现象,他们同样需要调整支出应对冲击。

数据来源:中国家庭追踪调查(CFPS)2018年数据。数据已加权。横轴为收入分组,将全部家庭按人均收入从低到高排序,分为10组,收入最低的10%为D1,收入最高的10%为D10。

作为中国最发达的城市,上海家庭的收支状况明显好于全国水平,在每一个分位数的收入组中,上海处于收支盈余家庭的占比都超过全国平均水平。

疫情冲击实体经济,造成劳动者失业,失业期间家庭只能依靠储蓄维持生活,因此储蓄能覆盖家庭支出的时间,决定了家庭能否平稳渡过危机,不能覆盖的家庭就有较大可能陷入生存危机。

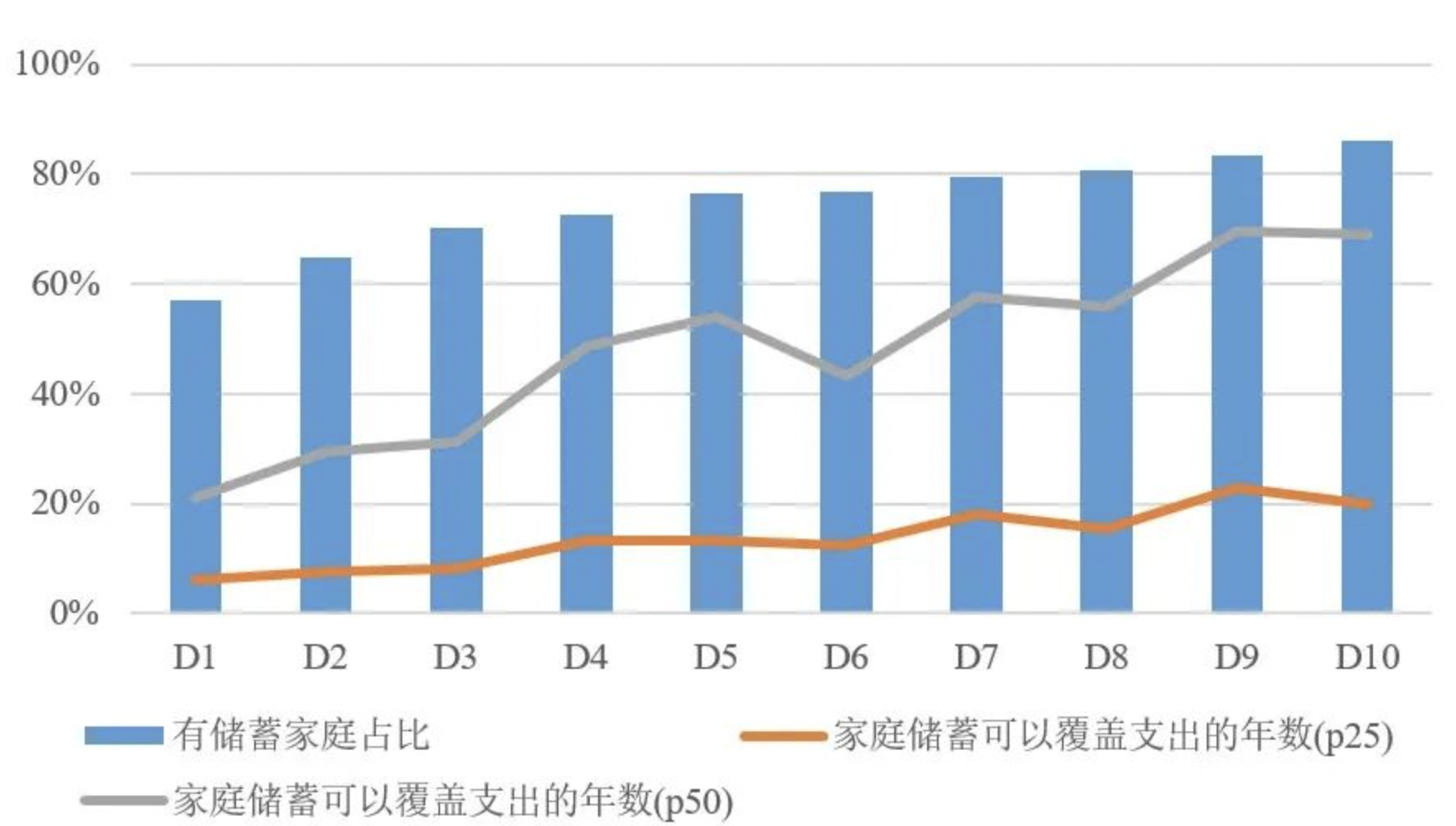

2018年,有四分之三的家庭有储蓄,也就是有四分之一的家庭没有应对冲击的能力,其中最低收入的20%的家庭中,有40%是没有储蓄的,这些家庭收入低,抵抗冲击的能力也低,手停口停,没有工作,生活就会立即陷入困顿。上海家庭的储蓄覆盖面会更广一些,有82.5%的家庭有储蓄,高于全国。

然后我们看家庭拥有的储蓄能覆盖多少个月的支出,即家庭拥有的现金和存款之和除以年度家庭支出。如图所示,收入越高的家庭,家庭储蓄能覆盖支出的年数越高,抵抗风险的能力越强。

进一步看内部的结构,在有储蓄的家庭中,按储蓄可以覆盖支出的年数排序,第25分位(第一四分位数)家庭,储蓄能覆盖的月数仅为1.5个月,中位数也仅有6个月。

因此,综合来看,全国大约有四分之一的家庭手停口停,无法承受失业之痛。另有四分之一左右的家庭储蓄只能覆盖2个月左右的开支,也就是储蓄只能容忍2个月的失业。这也意味着静默期超过2个月的时候,全社会就会有一半的家庭会大幅降低支出水平或者举债生活才能应对。

数据来源:中国家庭追踪调查(CFPS)2018年数据。数据已加权。折线图中的家庭均为有储蓄的家庭。

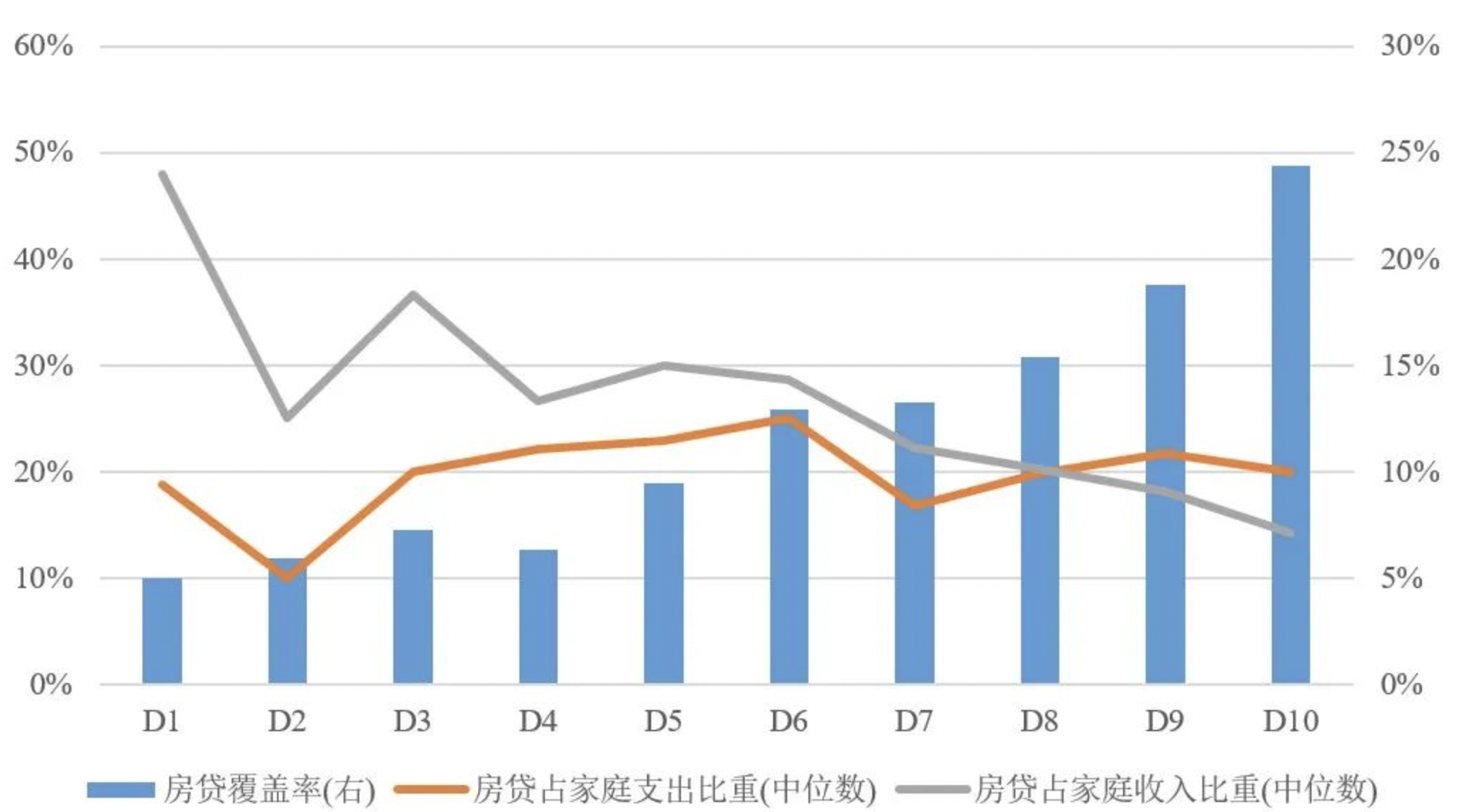

最后,我们观察一下有房贷家庭的财务状况。与常识认知相同,收入越高的家庭,负有房贷的概率就越高,在收入最高的10%的家庭里,有四分之一左右的家庭有房贷,而收入最低的10%的家庭,只有一成家庭有房贷。

房贷占家庭支出的比重相对稳定,大体稳定在20%左右。但我们也可以看到,收入最低20%的家庭,虽然房贷覆盖率不高,但有房贷的家庭其支出占家庭收入的比重是比较高的,高达40%。

这里面出现了一个悖论,低收入家庭的房贷占收入的比重达高40%,但占家庭支出的比重则相对要低一些,只有20%左右,显然家庭收支结构不符合常理,低收入的有房贷家庭可能呈现赤字状态。

数据来源:中国家庭追踪调查(CFPS)2018年数据。数据已加权。折线图中的家庭均为有房贷的家庭。

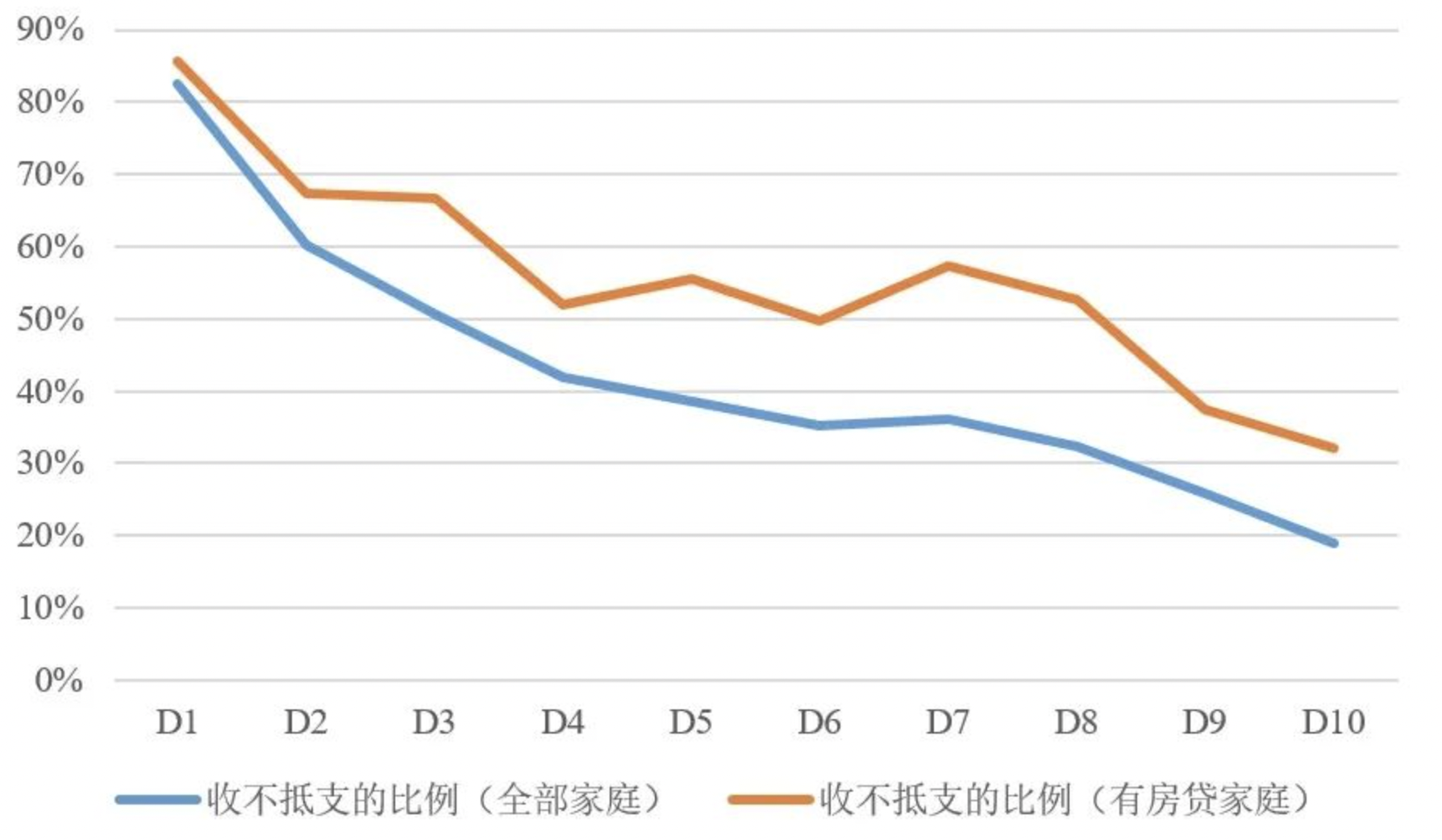

进一步观察有房贷家庭的收支状况,全部城镇家庭,约44%的当期收支为负,处于入不敷出的状态,而有房贷家庭收支为负的占比为51%,在每一个收入的分位数上,有房贷家庭中收支为负的占比都超过了该分位数收入组的全部家庭。

由此可见,有房贷家庭比无房贷家庭更脆弱,抵御疫情冲击的能力更差,当失业时,家庭面临的风险更高。

数据来源:中国家庭追踪调查(CFPS)2018年数据。数据已加权。

综上所述,尽管中国居民的收入增长已经持续多年,但家庭应对失业风险的能力依然很弱,有四分之一的家庭处于手停口停的状态,只要开始静默,生活就会陷入困顿,而当静默期超过2个月的时候,全社会就会有一半的家庭会大幅降低支出水平或者举债生活才能应对。和无房贷家庭相比,有房贷家庭更加脆弱,抵御疫情冲击的能力更差,当失业时,有房贷家庭面临的风险更高。

(本文首发于百度百家,作者授权界面新闻转载。文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论