记者 马悦然

2022年一季度,光伏行业最常听到的词是“淡季不淡”。

国家能源局发布的《2022年一季度光伏发电建设运行情况》显示,一季度全国光伏发电新增装机13.21 GW,同比增长近1.5倍。其中,地面电站新增4.34 GW,分布式光伏8.87 GW。

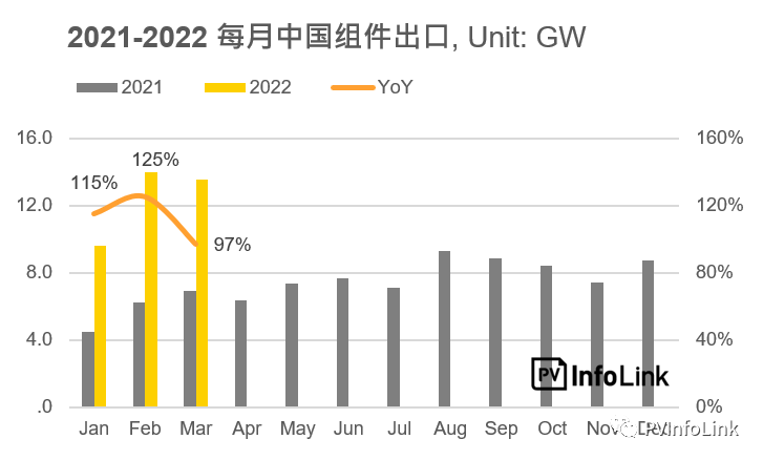

海外市场同样火热,疫情并未影响国内光伏组件出口增长势头。海关总署公布的数据显示,一季度国内光伏组件出口量达41.3 GW,同比增长109%。

据PV InfoLink统计图表,1-3月,中国单月组件出口均较去年同期有大幅提高,同比增长率分别为115%、125%和97%。

组件是国内光伏行业最为主要的出口环节。一季度海外需求提升,也促使国内光伏组件龙头出货量及业绩上涨。

全球前六大光伏组件龙头均在中国,分别为隆基绿能(原隆基股份,601012.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)、阿特斯(CSIQ.US)和东方日升(300118.SZ)。

这些海外市场火爆

据界面新闻统计,海外收入已成为这六大组件龙头的重要营收来源。除隆基绿能外,其他五家组件制造商去年海外收入均超过总营收的一半。阿特斯未披露具体数据,但从往年数据来看,其海外收入比重或继续超过80%;晶科能源海外营收比重达78%。

今年一季度,六大组件龙头的营收和净利均实现正向增长。其中,晶澳科技和东方日升净利幅度最大,分别同比提升378.27%和280.59%。

各组件商出货量排名在一季度发生较大变化,其中最亮眼的当属晶科能源。

该公司以单季8.03 GW的出货量,重返全球第一。至此,晶科能源全球累计出货量达100 GW,成为历史上首个达到此成就的光伏企业。

对于公司一季度排名逆袭,晶科能源副总裁钱晶对界面新闻表示,这主要因公司响应了超预期爆发的海外需求,在欧洲、南亚、拉美等市场及国内市场取得较高的出货份额。

今年一季度,欧洲市场约占晶科能源全球出货量的四分之一。去年,其欧洲市场占比不到20%。

与此同时,由于印度太阳能电池和组件基本关税政策(BCD)将在4月1日生效等因素,晶科能源一季度在印度市场的出货量出现爆发式增长,在印度的市场份额排名第一。

晶澳科技副总裁祝道诚也肯定了印度市场对晶澳科技的业绩贡献。

祝道诚对界面新闻表示,今年一季度,光伏市场打破了以往因天气寒冷造成的淡季规律。目前海外市场呈现印度和欧洲明显增长、亚太地区稳步增长的态势;在国内,分布式和户用系统则成为新的装机增长点。

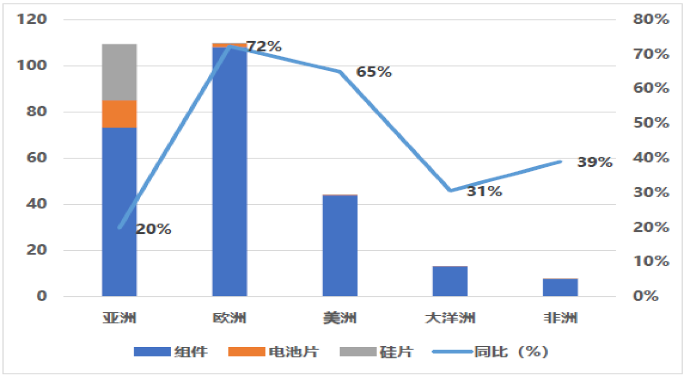

据中国光伏协会的统计数据,去年国内光伏组件出口市场中,荷兰、巴西、印度市场份额增长明显,分别占组件出口额的24.3%、12.2%和10.3%。欧洲、亚洲和美洲,也因此成为中国组件三大主要出口市场。

今年一季度,欧洲继续延续高增长态势。随着俄乌两国爆发冲突,欧洲各国愈发重视自身能源独立性,加快转型新能源以摆脱对传统能源的依赖。例如德国,已宣布将100%可再生能源的目标提前至2035年,较原计划快了五年。

此外,拉美等市场需求也在增长。今年年1月,巴西颁布法律,引入分布式发电和净计量新规则,一定程度上利好光伏。

东方日升市场总监庄英宏对界面新闻表示,一季度该公司在巴西出口量最大,从巴西辐射至整个南美洲,成为主力市场。

与晶科、晶澳不同,东方日升更愿意追求欧美市场的更高利润,正在有意退出印度市场。庄英宏称,组件在印度市场的利润率较欧美地区低。

高增长背后的挑战

自2020年新冠疫情爆发以来,对社会各行各业造成巨大冲击,中国光伏行业也不例外。这主要集中体现在物流、供应链等问题上。

去年,国际集装箱海运市场运力供需失衡,海运多个环节价格高涨,这给组件公司带来成本压力。

钱晶表示,晶科能源采取的措施是,通过与头部船司签署协议,获取相较于市场更具竞争力的船约价格。

“预计二、三季度海运运费略有下降,但不会有太大改观。”祝道诚表示,晶澳科技一直在与客户做透明沟通,协调定舱,或与船公司签订长期锁定协议,尽可能降低成本。

据庄英宏介绍,东方日升在物流端的措施,主要集中在更改欧洲部分海航航线,以及锁定船只等。此外,也有部分产品利用了中国到欧洲的铁路,改用陆地运输。

今年以来,国内疫情多发,尤其3月以来,长三角整体陆路运力下降,影响各产品交付时效。

钱晶对此表示,晶科能源在疫情初期就进行了相应的生产物资储备,开展生产闭环管理,未曾发生停工情况。

在国内物流方面,晶科能源采用了多种运输线路,协调供应商和运输资源保障,并开展了车队自提等措施。

“疫情影响总体偏短期,且可控。”钱晶称。

晶澳科技则更多利用了其在国内不同地区设厂的优势。据祝道诚介绍,一季度疫情爆发,晶澳在江、浙、沪、皖四个省份的工厂,根据不同疫情条件开工、调配,遇到问题时积极与相关政府沟通,以最大努力降低影响。

未来走势如何?

“疫情近三年,市场需求和供应都在经历起伏和波折。但正是因为疫情及俄乌冲突等事件,使得各个国家越发意识到能源自给自如、减少对外依赖的重要性。”祝道诚指出,这将促使各国更加积极布局新能源。

他认为,长期看,光伏组件的增长态势不会改变,一线企业还有更大能力可发挥。

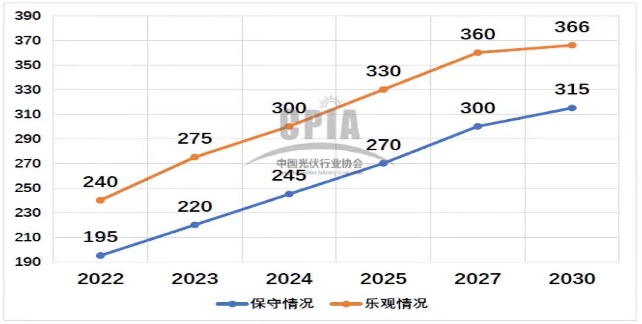

伍德麦肯兹最新预测数据显示,2022年,全球光伏市场年新增装机容量将达197 GW,同比增长25%。中国光伏行业协会预计,乐观情况下,今年全球装机量将达到240 GW。

祝道诚表示,4月起,印度市场可能因出口关税政策影响有所下滑,但随着中国市场复苏、欧洲市场持续发力,整体市场仍有望维持增长。

钱晶也表示,看好二季度中国市场将复苏发力,尤其是分布式光伏。晶科能源预计,其二季度全球出货可达8.5-9.5GW。

庄英宏对界面新闻指出,虽然组件订单需求不减,但利润或成为制约组件公司发展的因素之一。

目前光伏硅料上游价格高居不下,给下游组件带来较大压力。根据5月11日中国有色金属工业协会硅业分会公布的多晶硅最新价格,多晶硅16连涨,最高成交价达26.6万元/吨。

面对上游硅料高涨的价格,庄英宏透露,东方日升未来将视市场变化适时作出战略调整,以求更好地传导成本压力。

此外,贸易壁垒或是影响未来国内组件出口的最大变数。

据界面新闻了解,美国对中国光伏产品的贸易壁垒已持续多年,从最早的201、301法案,到目前提出对东南亚四国进行反规避调查,都对组件产品出口造成一定冲击;也有国家提出了碳关税等软贸易壁垒。

“对于海外市场,要静观其变。”祝道诚称,如果发生问题,晶澳科技会在商务部、机电商会、行业协会等协调下积极应诉、寻找解决方案。

此外,晶澳科技也对其越南及其他海外布局产能进行了碳值计算,以做好技术储备,应对环境变化。

按照各家的2022年出货计划,隆基绿能以50-60 GW的目标位居首位;天合光能以43 GW的出货量次之;晶澳科技与晶科能源目标持平,均为35-40 GW。

评论