文|一刻商业 栗不荀

编辑|周烨

咖啡赛道卷到了新高度。

随着咖啡市场被教育成熟,一二线咖啡市场逐渐饱和,据德勤中国发布的《中国现磨咖啡行业白皮书》显示,在中国一二线城市,咖啡渗透率已达到67%。因此,下沉市场已成为众多咖啡玩家的新战场。

虽然下沉市场里的消费者的收入支出相对低于一二线城市,但他们的消费能力、消费需求以及对新事物的接纳能力并不低,咖啡赛道在下沉市场上仍有很大的想象空间。

此前,瑞幸凭借一己之力拉下咖啡的单价,将整个咖啡市场搅得翻天覆地,让咖啡进入更多消费者的生活。时至今日,咖啡市场内一股新力量正在悄悄崛起,正以四五元的更低价格抢占市场。

先是有蜜雪冰城推出平价咖啡子品牌“幸运咖”,一杯现磨美式咖啡只需5元钱,并已在全国内开出超500家门店,后有“干咖人”、“打工人咖啡”、 “Cubic Coffee 三立方咖啡”等小众低价咖啡品牌出现,他们都有一个共同点——最低的一杯美式咖啡只需要四五元钱。

毋庸置疑,价格实惠是这些上述咖啡品牌们最大卖点,运用低价爆款咖啡产品来引流,同时辅以非咖啡品牌的售卖提高客单价,从而实现盈利。以幸运咖为例,总经理邱腾宇在今年初公开表示,幸运咖的全国门店中,整体门店盈利良好,其中有数十家的营业额突破百万。

值得注意的是,低价咖啡市场同样面临挑战,一方面,在一二线城市,咖啡是提神醒脑的刚需和社交神器般的存在,但在下沉城市消费者工作生活压力相对更小,以及各类平价果饮品牌云集,咖啡的复购率有待进一步验证。

另一方面,目前低价咖啡市场还不算拥挤,一旦走上风口,势必会吸引来更多玩家的入场和资本的角逐,前方面临的劲敌仍是未知数。

但无论如何,可以预见的是,在未来下沉的咖啡市场内,一场复杂、激烈的品牌间的竞争在所难免。那么,四五块钱的低价咖啡能成为新的“搅局者”吗?

01 谁在卖低价咖啡?

咖啡下沉的蛋糕,蜜雪冰城算是吃上了第一口。

早在2017年,蜜雪冰城便推出子品牌“幸运咖”,主打平价咖啡,抢占少有咖啡扎根的三四线下沉市场,但一直未见明显起色,直到2019年,蜜雪冰城总经理张红甫带队正式投入了这个项目,对幸运咖进行了品牌升级和改头换面,幸运咖才得以快速发展。

从幸运咖的菜单来看,价格确实低廉,产品价格主要集中在5-12元的区间内,其中价格最低的现磨美式咖啡、轻乳拿铁仅5元一杯。

蜜雪冰城对占据低价咖啡市场的雄心也早已彰显。张红甫曾对外表示,“幸运咖要做县城甚至小镇的平价咖啡,5年内复制出一个咖啡版蜜雪冰城”。据界面新闻报道,截至今年1月,幸运咖的门店数已突破500家。500家的门店数,比半年前的200多家翻了一倍。

幸运咖,图/幸运咖官网

从城市分布上来看,除大本营河南外,幸运咖在江苏、苏州、南京、无锡等地均有门店。据极海品牌监测报道,幸运咖的门店一定程度上刻意回避了粤港澳和长三角经济较为发达的地区,而41%的门店开在河南省,下沉至三、四线城市门店比例占到60.8%,达到357家。

不止是蜜雪冰城,在国内多个城市,也已出现低价咖啡品牌,其中有一家店铺甚至比幸运咖要更“卷”,价格更低。

比如,一家名为“打工人咖啡”的咖啡品牌,一杯美式只需要4元,一杯拿铁需要8元。

打工人咖啡成立于2020年底,最开始并不是一家咖啡店,而是一家主营烘焙的店铺,但这家烘焙店铺却在开业不到一个月的时间里凭借“4元美式”这款产品迎来爆单,让老板看到其中商机,随后决定主营咖啡业务,辅助售卖烘焙产品。

在沈阳也有一家类似“幸运咖”的咖啡店,名为“干咖人”,该店铺中一杯美式咖啡为5元,拿铁同样是8元一杯。

该店创始人佟威龙在接受采访时表示,他从瑞幸火起来的时候就在观察,认为低价咖啡有市场,直到去年,幸运咖的出世,让他感到心头一振,这是他觉得能成的模式。去年下半年,他在沈阳开出了第一家低价咖啡店铺。

此外,在咖啡店遍地林立的上海,也存在一家低价咖啡品牌“Cubic Coffee 三立方咖啡”,顾客自带杯的情况下,美式5元、拿铁10元,不仅价格低,这家店铺在开业期间还采取附送杯子的方式吸引消费者复购。

这些低价咖啡品牌存在一些的相似之处。

首先,与幸运咖在全国拥有500家门店规模相比,上述三家品牌开业时间较短,仍处于小而美的状态,仅在当地经营范围内凭借爆款低价咖啡走红。其中,干咖人咖啡在无锡及周边开出20多家店;从百度地图上看,目前三立方咖啡仅在上海有一家店铺;打工人咖啡也只在沈阳有一家店铺,暂未看到有新店铺开张的消息。

其次,上述品牌均凭借低价咖啡爆火,吸引了大量用户前来消费打卡,但实际上,它们的业务范围均远不止于此,还有很多非咖啡饮品。

除了咖啡外,幸运咖的产品还包括冰淇淋、珍珠奶茶、圣代等,其中现磨美式和轻乳拿铁、手捣冰柠咖低至5元一杯,其他产品的价格也都不会超过13元;打工人咖啡的菜单上还包括牛奶、柠檬茶、鲜奶茶、益菌多等饮品,其中价格上美式最低,只需4元一杯, 柠檬茶6元一杯,其他多数产品在10元左右。

幸运咖其他产品,图/幸运咖官网

干咖人同样如此,除了咖啡外,还有冰淇淋、果咖、生打椰椰、纯茶等饮品,售价在5-15元之间,其菜单上显示最热卖的是售价8元的招牌冰拿铁,第二名是现磨美式咖啡5元一杯,第三名是9元一杯的现磨拿铁咖啡。

有意思的是,目前,除了土生土长在上海的三立方咖啡外,幸运咖、打工人咖啡均将触角延伸到了上海,在上海这个咖啡馆密度极高的城市开起了门店。

但在运营模式上,低价咖啡们还存在一定的差异。幸运咖经过几年的摸爬滚打和多次升级,不仅有休息空间,还售卖饼干面包、周边联名产品等,目前在门店空间上已经更接近一家咖啡馆的调性。

而其他低价咖啡品牌以节省成本为主,空间布局上相对较小,以干咖人为例,店铺位于沈阳太原南街的步行街上,消费者目前只能采取外带的方式。

与动辄几十元一杯的咖啡相比,四、五元的低价咖啡可以说是彻底打破了咖啡行业的价格底线。但也有人质疑,此种价格内卷的模式是否健康?

02 低价咖啡市场内卷,究竟为何?

四五块钱的低价咖啡市场,真的有盈利空间吗?为何涌现了一家又一家的品牌入场?

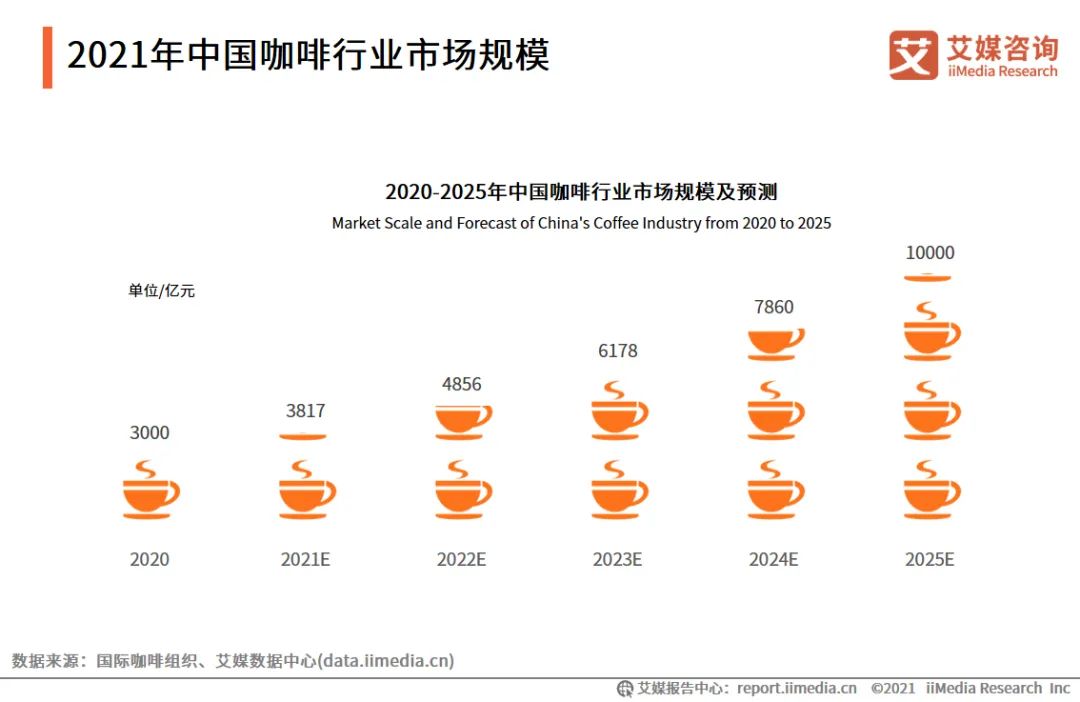

近几年,国内咖啡市场一直处于高速增长的时期。据艾媒咨询预测,2021年,中国咖啡市场规模约3817亿元,预计咖啡行业保持27.2%的增长率,到2025年,中国咖啡市场规模将达10000亿元。

2021年中国咖啡行业市场规模,图/艾媒咨询

资本也随之蜂拥而至,从2013年到2021年,企查查数据显示,咖啡相关项目共获融资114次,已披露金额超过115亿元。

尽管如此,中国咖啡市场还处于相对早期阶段,仍有着广阔的发展空间。从众多咖啡品牌来看,不管是具有性价比的瑞幸、MANNER,还是相对价高、主打第三空间概念的星巴克等,已经彻底覆盖了咖啡行业十几元到五十几元的价格区间,如若想在此产品区间之内突出重围,竞争难度可想而知。

作为一杯饮品,随着当前用户可选择的咖啡品牌增多,咖啡价格若想突破四五十元的天花板再往上探的可能性已经不大,会将大部分消费者拒之门外,但目前市场上却极少有四、五元价格的低价咖啡品牌。

那么,在当前的市场竞争环境下,以四五元的价格将咖啡的单价不断向下探,做出品牌影响力,提前占据一个细分的价位空间不失为一种曲线策略。

另一方面,瑞幸在2019年以大规模“烧钱补贴”的方式开拓市场,对国内咖啡市场起到了一定的教育作用。据德勤和穆棉资本发布的《中国现磨咖啡产业2021年白皮书》显示,"快咖啡"的消费比例逐年提高,“快咖啡的消费比例为70%。原因之一是,通过对2018年的咖啡补贴,瑞幸公司通过补贴培养了消费者喝咖啡的习惯。

近几年,咖啡文化席卷一二线城市,《中国现磨咖啡行业白皮书》还显示,在中国一二线城市,咖啡渗透率已达到67%,但在下沉市场里的渗透率却并不算高。

艾媒咨询CEO张毅曾表示,通过多年对用户行为的分析检测,并结合市场容量来看,品牌下沉是一个必然的趋势。首先,下沉市场消费者的整体消费能力并不弱,虽然收入不如一线城市,但支出成本也相对较低,生活负担较轻。其次,下沉市场的消费氛围好、消费需求非常旺盛,特别是年轻人对于一些茶咖品牌还是有一定的期待。

瑞幸以大力补贴打下来的咖啡价格和层不不穷的爆款新品打开了更年轻、更下沉的咖啡市场,积攒了一批下沉用户。但下沉市场的消费者,仍需要以他们的需求和收入来量身打造的咖啡品牌和模式。

现在以四五块的更低价格进入咖啡市场,以低价格带来高吸消费频次,或许可以培养出一波新的下沉用户,从而能够占据更下沉的市场。

03 低价生意能否持续?

下沉市场的咖啡市场和一二线城市的相比,可以说是截然不同的两个江湖。

咖啡在下沉市场中的接受度相对较低,再加上高定价更是阻碍了部分消费者的购买欲望。

早在去年9月,瑞幸咖啡相关负责人向时代周报记者表示,“我们看到了当前咖啡行业存在的一些痛点,高定价阻碍了咖啡的高频次消费;不方便抑制客户的消费欲望。这两个痛点也是制约咖啡在中国普及的主要原因。”

如今,四五块的低价咖啡打破了高定价,或许可以满足下沉消费者的高频次的消费需求,能够极大限度地促进咖啡普及,但四五块的价格,品牌真的能实现盈利吗?

一个品牌能否盈利,成本与销量是关键。先来看有勇气在上海开低价咖啡品牌的三立方。虽然单价低,一杯自带杯美式只需要5元,但其产品的毛利并不低。

据三立方创始人刘思强在接受咖门采访时表示,即便是自带杯,5元/杯的美式,依然能有60%的毛利。细分来看,一杯美式用的豆子是20+g,成本约1.5元,自带杯没有包材吸管的费用,仅算原料,产品毛利达到了约70%。拿铁使用的是鲜牛奶,一杯加280ml,成本约3.5元,加上豆子成本,自带杯10元,也有约50%的毛利。

另外几家低价咖啡品牌的毛利同样都不低,“打工人咖啡”的创始人杨晓康在接受咖门的采访时表示,一杯美式用的豆子成本1块左右,算上包材,毛利也能做到65%。默认常温牛奶,如果使用鲜牛奶,就额外加2元钱。门店还配备了全自动咖啡机提高出杯速度,从而节约人力成本。

“干咖人”老板佟威龙也表示,现磨冰美式售价5元一杯,每杯的毛利有60%,其他的产品毛利差不多在55%-60%之间。

其次从整体盈利上上看,幸运咖总经理邱腾宇在今年初公开表示,幸运咖的全国门店中,整体门店盈利良好,其中有数十家的营业额突破百万。据开菠萝财经报道,幸运咖门店的平均毛利率在55%左右,据此推算,只要门店能达到1500元左右的日均营收,就能实现盈利。

同时,三立方创始人刘思强接受采访时也透露过营业细节,算上门店的整体成本,如装修、设备折旧、员工工资、房租等,平均一天只要能卖到200杯以上,三立方就能达到盈亏平衡点。

由于低价咖啡价格足够便宜,那么在消费客群上便不再存在限制。在当前的消费水平下,四五元一杯的饮品,对于大多数人而言,决策成本都不算高,并且大众的接受度也会更高。

开辟下沉市场的故事,很多咖啡品牌都想讲,其中以瑞幸的信号最为明显,2021年,瑞幸再发布“新零售合作伙伴计划”,重新开放加盟,这对所有注重下沉市场的咖啡玩家都不能算一个好消息。

当下沉用户喝咖啡的习惯被逐步培育起来,主打更低价咖啡的品牌或许才是最终的受益者。低价咖啡能在短期内凭借价格优势打造爆款,但热火朝天的咖啡赛道,绝不是仅靠拼短程的爆发力就足够的,昙花一现的爆款数不胜数。

当低价不再是核心优势,如何才能够在细分赛道做到极致,一直受到消费者的认可,才是决定一家品牌生存多久的关键。

评论