记者|张乔遇

根据CSIA的数据,2011至2020年,我国集成电路设计产业市场规模复合增长率为24.48%,高于全球集成电路设计产业整体年均复合增速21.79%,2020年国内集成电路设计产业市场规模达3,778.40亿元。

近日,模拟芯片商深圳市微源半导体股份有限公司(简称:微源股份)递交了科创板申请材料。据界面新闻记者了解,公司是一家“夫妻店”,除了实控人持股比例较高外,公司IPO前股东入股价格较两个月前翻了6倍。

目前,微源股份的产品型号已超过1,000种,涵盖电池管理、PMU、电源转换、接口保护、P-Gamma、Level Shifter、运放和协议芯片等产品系列。但上市前公司前五大客户变更较为频繁,部分大客户公司参保人数不足10人,最低的仅2人参保。

报告期(2019年至2021年),公司还存在转贷、关联方资金拆借、不规范第三方回款等内控问题。

股东入股价格两个月涨6倍

公司前身为微源有限。2010年6月24日,自然人戴兴科和自己的大舅子刘建国决定共同出资50.00万元,设立微源有限,其中戴兴科以货币出资45.00万元,刘建国以货币出资5.00万元。

戴兴科、刘青华夫妇为公司实际控制人。截至本招股说明书签署日,戴兴科直接持有微源股份46.02%的股份,并通过担任科创达合伙、华创达投资的执行事务合伙人间接控制公司23.42%表决权股份,同时也是公司控股股东。其中,科创达合伙、华创达投资均为公司员工持股平台。

刘青华直接持有公司6.42%的股份,并通过科创达有限控制公司3.75%表决权股份。戴兴科、刘青华夫妇合计控制公司79.62%的表决权股份。

需要指出的是,二位实控人亲属也参股其中。戴兴科兄弟戴兴化持有科创达合伙7%的合伙份额,戴兴科堂妹戴云持有科创达合伙1.38%的合伙份额;刘青华哥哥刘建国持有科创达合伙4.91%的合伙份额,公司是一家家族控制的企业。

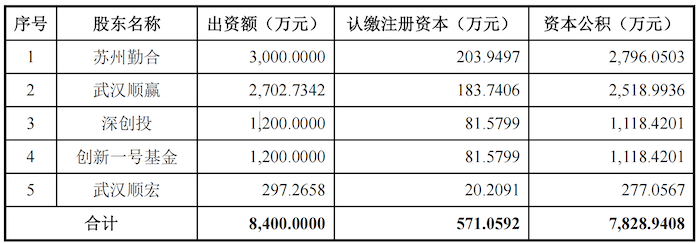

值得注意的是,2020年10月,微源有限报告期第四次增资中,新增股东苏州勤合、武汉顺赢、深创投、创新一号基金、武汉顺宏以现金认缴,以14.71元/注册资本的增资价格入股,认缴新增注册资本571.06万元,增资后公司注册资本为7369.38万元。

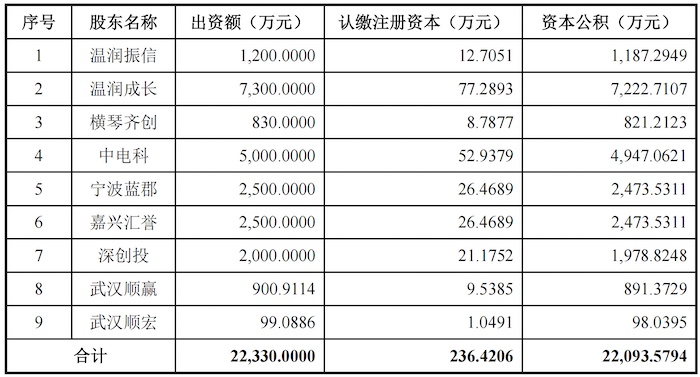

随后2020年12月,股改后的微源股份召开股东大会将注册资本从9,528.82万元增至9,765.24万元,新增注册资本由新增股东温润振信、温润成长、横琴齐创、中电科、宁波蓝郡、嘉兴汇誉以及股东深创投、武汉顺赢、武汉顺宏等以现金认缴,增资价格均为94.45元/股,较2个月前(2020年10月)14.71元的增资价格相差6倍。

大客户参保人数仅2人

微源股份是一家Fabless模式下高性能模拟芯片产品研发、设计和销售的集成电路设计企业。公司模拟芯片产品分为电源管理芯片和信号链芯片两大类,覆盖智能家居、汽车电子、智能便携、医疗健康、屏幕显示、无线通讯等下游市场领域。

公司表示,目前旗下产品已应用于京东方、华星光电、惠科、小米、OPPO、三星、彩虹、创维、索尼、哈曼等企业的产品中。

2019年至2021年微源股份营收分别为1.51亿元、2.37亿元和4.35亿元,三年收入复合增长率达69.67%;扣非后归母净利润分别为1480.05万元、4462.70万元和1.31亿元。这期间,微源股份90%以上主营业务收入来自电源管理芯片,包含电池管理芯片、PMU、电源转换芯片和接口保护芯片等。

公司产品销售采用“经销为主,直销为辅”的销售模式,2019年至2021年,经销模式实现的主营业务收入的占比分别为66.43%、79.83%和87.29%,稳中有升。

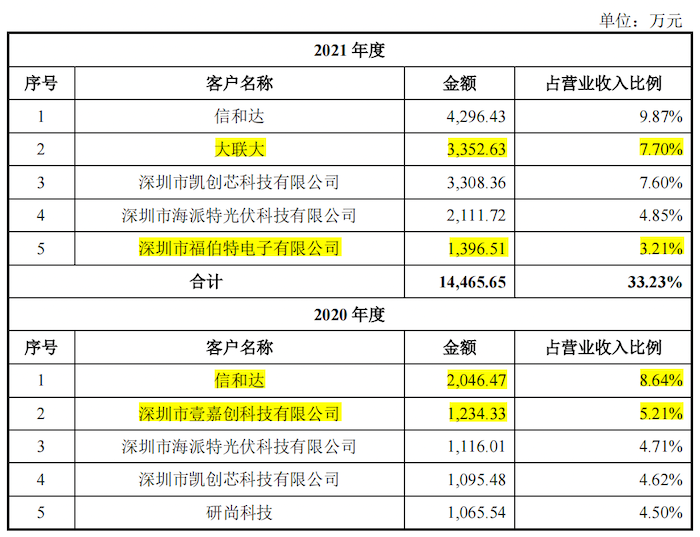

界面新闻记者注意到,2019年至2021年,微源股份前五大客户销售收入占总收入的比重在20%-35%区间内,但五大客户变动较为频繁。

其中,2020年公司前五大客户变动了两家,第一大客户由深圳市海派特光伏科技有限公司变为信和达;第二大客户也变更为深圳市壹嘉创科技有限公司;2021年公司客户再次变更两家,新增大联大和深圳市福伯特电子有限公司。

此外,根据天眼查官网显示,公司前五大客户中深圳市壹嘉创科技有限公司参保人数仅2人,深圳市凯创芯科技有限公司、上海研尚电子科技有限公司两大客户的参保人数均只有7人。

转贷、第三方回款、关联方代付公司费用等多处不规范

据悉,公司关联方科创达合伙和刘青华因为自身资金需求,多次向微源股份进行资金拆借,2019年科创达合伙向公司借入100万元资金;刘青华借入250万元资金;2020年,科创达合伙又向公司借入100万元。此前微源股份还通过戴兴科借入资金500万元。除关联方拆借,戴兴科还为微源股份代付少量款项。

另微源股份还存在“转贷”、关联方资金拆借、关联方代付员工工资及公司费用、第三方回款、现金交易等多种内控不规范情形。

报告期内,为满足贷款银行受托支付的要求,微源股份通过供应商取得银行贷款1,500.00万元,再根据实际付款需要将款项用于公司日常经营。而转贷对象为与微源股份存在真实交易往来的供应商,据公司披露,通过转贷方式取得的资金最终仍然用于采购款支付等日常经营活动。2020年11月,发行人结清了该项贷款本息。

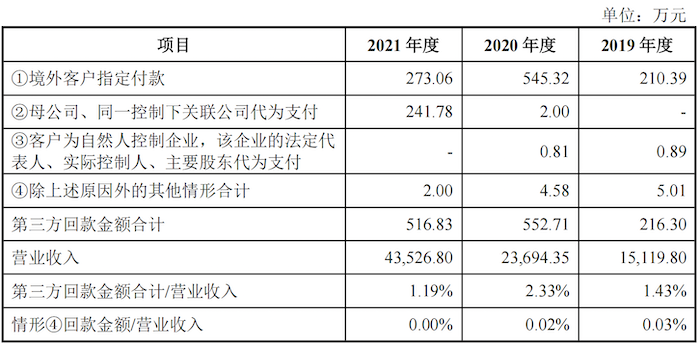

2019年至2021年,微源股份还发生不规范第三方回款,金额分别为216.30万元、552.71万元和516.83万元,占当期营业收入比例分别为1.43%、2.33%和1.19%。

对此,微源股份表示主要是为部分客户为了提升资金的周转效率及款项结算的便利,从自身的商业习惯出发,统筹安排其关联方、合作伙伴代为支付发行人货款。公司此类客户通过第三方回款本质上系为了推进合作双方的经营业务正常开展,具有商业合理性。

此外,公司还有少额通过现金销售的情形。

评论