文 | 独角金融 李海霞

编辑 | 付影

历时三年,华创证券有限责任公司(以下简称“华创证券”)收购太平洋证券(601099.SH)终于尘埃落定。

5月27日,据北京产权交易所公告信息显示,华创证券以17.26亿元拍下北京嘉裕投资有限公司(以下简称“北京嘉裕”)持有的太平洋证券7.44亿股股份,占总股本的10.92%。

当本次拍卖股份变更过户完成后,华创证券将成为太平洋证券第一大股东。

1、华创证券终成太平洋证券第一大股东

2019年,华创证券就释放了对太平洋证券的收购意图。

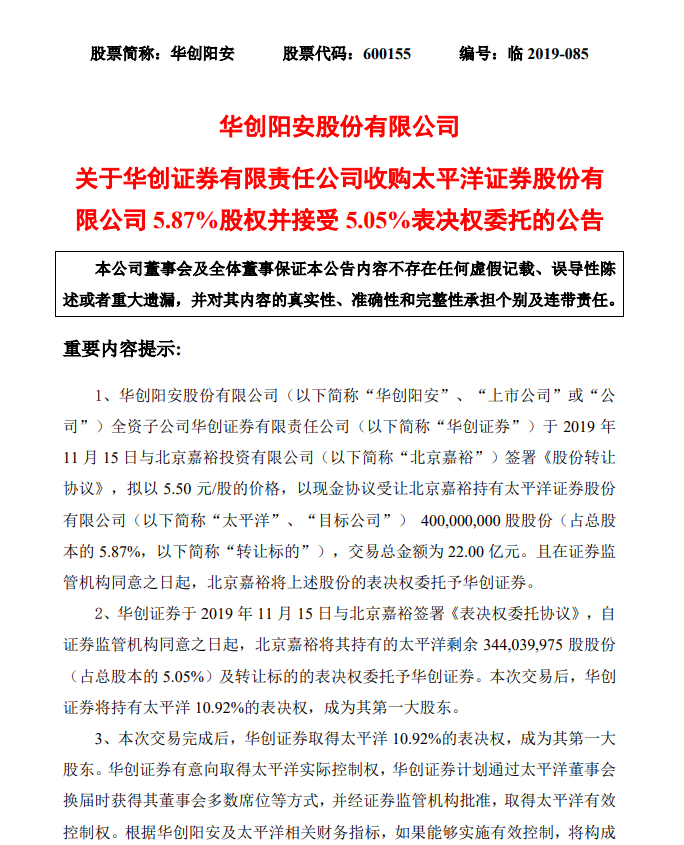

据华创阳安(600155.SH,原为宝硕股份)公告显示,2019年11月15日,其全资子公司华创证券与北京嘉峪签署《股份转让协议》,拟以5.50元/股的价格,受让其持有太平洋证券4亿股股份,占总股本的5.87%,交易总金额22.00亿元。并且,上述股份的表决权委托予华创证券。

同时,华创证券与北京嘉峪签署《表决权委托协议》,将其持有的太平洋证券剩余3.44亿股股份,占总股本的5.05%及转让标的的表决权委托予华创证券。

协议还约定,华创证券向北京嘉峪支付15亿元保证金,用于偿还其向招商证券股份有限公司的股票质押款及华创证券认可的其他相关费用。

图源:华创阳安公告

如果按以上协议完成交易,华创证券将持有太平洋证券10.92%的表决权,成为其第一大股东。

然而,事情后续进展并不顺遂。时隔半年之后,2020年6月3日,华创阳安发布终止收购公告,称“鉴于交易环境发生了较大变化,经双方友好协商一致,拟终止本次交易。”公告中还表示,华创证券已按之前签署的协议约定向北京嘉裕支付15亿元保证金。

但交易终止后,北京嘉峪未按约定返还保证金及利息,仅偿还了5000万元。华创证券遂向北京市第一中级人民法院申请对北京嘉峪投资资产进行诉前财产保全。法院冻结了北京嘉裕持有的3.49亿股太平洋证券股份(包括尚未质押的1.63亿股以及已质押的1.86亿股)。自此,华创证券已质押或冻结北京嘉峪持有的太平洋证券共计7.44亿股的全部股份。

之后,华创证券就这一股权转让纠纷提起诉讼,最终法院判决北京嘉峪向华创证券偿还15亿元保证金及利息、违约金。且在债务范围内,华创证券对其持有的5.81亿股太平洋证券拍卖、变卖所得价款享有优先受偿权。而后,就有了这次的拍卖。

据北京产权交易所司法拍卖平台显示,7.44亿股股份评估价为21.58亿元(以2.90元/股计算),起拍价在此基础上打了八折,即17.26亿元(2.32元/股)。最终,华创证券以此价格拍得。这与2019年拟以22亿元收购太平洋证券4亿股股份(5.5元/股)相较,约减少了一半。

图源:北京产权交易所司法拍卖平台

并且,华创阳安公告显示,截至披露日,北京嘉裕投资应偿还华创证券本金、利息、违约金及诉讼费用等合计约20.04亿元,而这次拍卖总价未能完全覆盖北京嘉裕所欠款项。后续,华创证券仍将通过法院继续追讨剩余资金。

对于收购太平洋证券对公司的影响,华创阳安称,将有助于进一步提高华创证券在西南区域的影响力和资源整合能力,深化西南区域资本市场的互联互通,实现业务高效协同,资源与优势互补,提升华创证券的市场竞争力和盈利能力,有利于公司和投资者利益。

2、与宝硕股份并购重组,华创证券坎坷上市路

华创证券成立于2002年,是贵州唯一的区域性券商。2005年成为全国第一批规范类证券公司。2016年,华创证券与刘永好家族的新希望集团(000876.SZ)合作,计划以宝硕股份收购重组名义上市。

宝硕股份的前身为河北宝硕集团(以下简称“宝硕集团”),以化工产品、塑料制品(主要包括PE农地膜等)和水泥的生产、销售为主营业务。2007年5月31日,原控股股东宝硕集团被保定中院依法宣告破产。刘永好旗下新希望化工投资有限公司(以下简称“新希望化工”)拿下宝硕股份29.85%股权,成为控股股东,刘永好则成为宝硕股份实际控制人。此后,通过定增等一系列资本运作,截至2014年,新希望化工持有宝硕股份39.29%股份。不过,宝硕股份“易主”后业绩仍未能有明显起色。

之后,宝硕股份开始寻求重组资产,重组标的是股权分散、长期无实控人和控股股东的华创证券。也就有了2016年华创证券借宝硕股份收购重组上市。

此次上市成为当时业内关注的焦点。从上市前的资本体量来看,上市公司宝硕股份与发行股份购买标的华创证券之间差距甚大。据双方2015年报显示,当时华创证券总资产为233.51亿元,而宝硕股份总资产仅为6.75亿元。

彼时,证监会收紧借壳上市,《上市公司重大资产管理办法》(修订稿)尚处于公开征求意见阶段。为了规避借壳上市,双方通过保持刘永好实际控制人地位不变,走出一条“重组上市”的路子。

有华创证券内部人士对“腾讯财经”表示,在借壳新规生效前的过渡期,是以股东大会为界新老划断,已通过股东大会表决的重组公司不受新规定约束。

对于华创证券的资产重组,宝硕股份4月12日通过股东大会表决,时间点上是按老版《上市公司重大资产管理办法》执行。直到2016年9月8日,证监会发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,新规生效时,宝硕股份已然完成上市。

根据重组预案显示,宝硕股份拟以总价77.51亿元发行股份收购华创证券100%股权。同时,公司拟向实控人刘永好、南方希望等10名特定对象定增募集77.5亿元以补充华创证券资本金。

重组前,刘永好通过新希望化工持有宝硕股份39.29%的股份。根据预案重组完成后,刘永好通过新希望化工、南方希望实业有限公司等合计持股18.6%,虽然股份被稀释,但刘永好依然为宝硕股份的实际控制人。也就是说,公司实际控制人未发生变化。也因此,宝硕股份最终获得并购重组委通过,得以“有条件上市”。上市后,宝硕股份更名为华创阳安。

可以肯定的是,华创阳安自2016年收购华创证券转型以来,发展和变化肉眼可见。

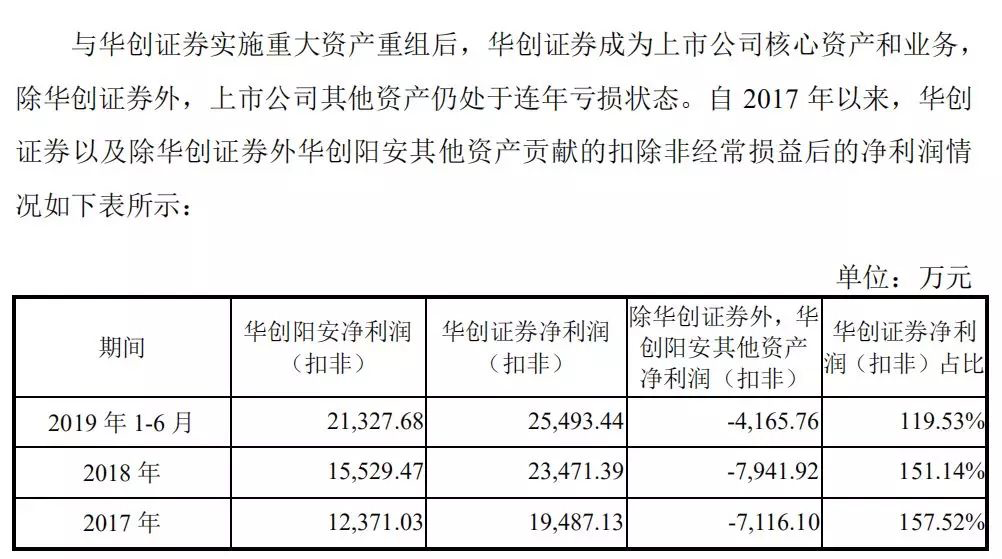

虽然华创阳安2016年仍以巨亏1.48亿收尾,不过此后几年却靠着华创证券开启“躺赢”模式。2017年、2018年、2019年1-6月,华创证券净利润(扣非)占华创阳安净利润的比重分别为157.52%、151.14%、119.53%。

图源:华创阳安2019半年报

华创阳安的表现不佳,出现子公司市值高于母公司现象。2021年有投资者在“新浪财经”提问:华创证券的市值都390亿,上市母公司市值才200亿,子公司有收购母公司的想法吗?还称“上市公司的股价走势太不尽人意”。

图源:新浪财经

从各项业绩指标来看,截至目前,华创证券仍占据一定优势。据年报显示,2021年华创阳安实现营业总收入37.66亿元,与上年同期相比增加15.87%;而华创证券实现营业收入37.48亿元,同比增长16.34%;两者在营业收入上近乎持平。

从净利润来看,华创安阳归属于上市公司股东的净利润9.68亿元,与上年同期相比增加47.09%;而华创证券归属于母公司所有者的净利润为11.76亿元,同比增长67.60%。显然,华创证券更具优势。

3、董事会意见分歧频现,“明争暗斗”谁之过?

华创阳安的业绩虽然上来了,但这些年在经营管理上出现不少引发市场争议的操作,比如回购员工持股计划股权、收购太平洋证券决策等。

重组后的华创阳安股权相对来说仍较为分散,股东之间、管理层之间的磨合似乎并不顺利,董事会频繁出现意见不统一的情况。

2018年10月的一次股份回购议案,董事李建雄、张明贵投了反对票。而李建雄和张明贵均与华创阳安的第一大股东新希望化工有关。当时,李建雄为新希望集团常务副总裁兼首席运营官;张明贵以管培生身份于2008年便进入新希望集团,先后在“新希望系”多家公司任职,时为新希望集团四川总部总裁、新希望地产总裁。

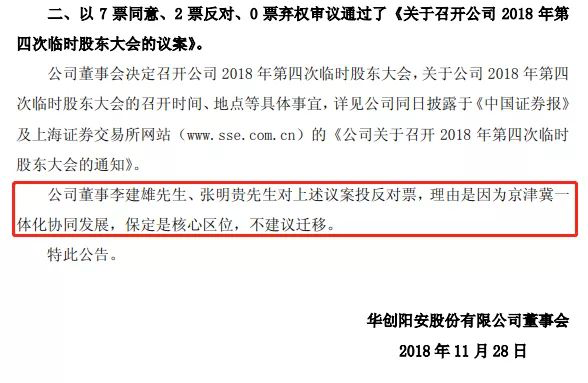

2018年11月,华创阳安欲将注册地从河北保定变更至北京,遭到李建雄、张明贵反对。

图源:华创阳安公告

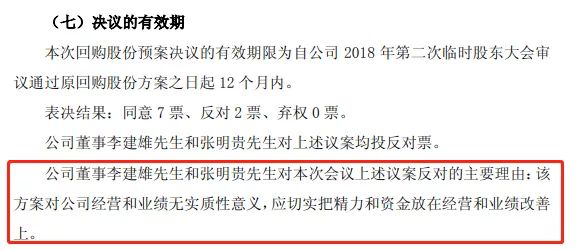

2019年3月,华创阳安的一份股权回购计划同样遭到李建雄、张明贵的反对。

图源:华创阳安公告

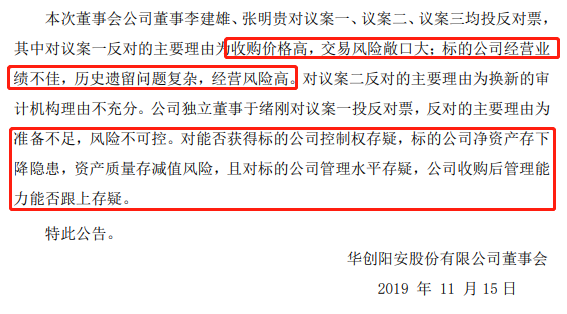

收购太平洋一事上也存在不同意见。董事会表决时,9人董事会中有3票表示反对。其中,投反对票的两名董事为李建雄、张明贵,反对理由为太平洋证券收购价格高,交易风险敞口大,经营业绩不佳、历史遗留问题复杂等。

图源:华创阳安公告

2020年2月华创阳安董事会换届时,李建雄、张明贵不在名单之内。因没有股东持股比例达到30%以上,华创阳安宣布为华创证券为无控股股东和实际控制人状态。

4月初,新希望集团宣布将在半年内减持华创阳安不超过2%股份;4月24日,华创阳安监事李红顺辞职。至此,新希望系在华创阳安董监高层面再无一人。

2020年12月,新希望化工减持华创阳安0.92%股份。直到目前,未做股份变动。

回到此次太平洋证券收购一案,尽管曾出现意见分歧,经过近三年来的兜兜转转,最终收购已成定局。

从资产体量来看,华创证券收购太平洋证券之后实力大增。2021年,华创证券总资产453.80亿元,排第50名;太平洋证券总资产200.19亿元,排第72名,但若两家券商实现合并,则总资产将累计达到654亿元,成为又一个中小券商“抱圈取暖”的案例。

此次收购太平洋证券的影响,IPG中国首席经济学家柏文喜称,除了可能与华创证券形成协同效应之外,作为上市公司的太平洋证券可能具备华创证券所认为的投资价值,而且也不排除华创证券未来通过重组和整合太平洋证券实现自身的上市目的。

对于如何实现上市,柏文喜表示,成为太平洋证券大股东后,华创证券可以通过操作太平洋证券定增、吸收合并,乃至重组太平洋证券的方式完成自身的上市。

此次收购对于华创证券与太平洋证券的影响你怎么看?未来,华创证券会实现上市吗?欢迎留言讨论。

评论