文|文軒财经

在2022年的新春贺词中,五矿地产党委书记、董事长何剑波曾表示:“虽然面临需求收缩、供给冲击、预期转弱三重压力,但是我们始终坚信,行业仍有较大发展空间,危中有机,事在人为”。

2021年业绩表现亮眼,营收、销售和溢利均大幅增长

3月24日,五矿地产如期披露了2021年业绩报告,报告期内实现收入128.86亿港元,同比增长68.2%,实现合约销售金额260.1亿元,同比增长34.3%,合约销售面积99.2万㎡,同比增长31.7%。年内溢利6.3亿港元,同比增长44.6%。此外,毛利率也从2020年的16.1%增长至18.5%。

可以看出,在2021年,五矿地产的营收、销售和溢利均取得了较大幅的增长。

对于房地产业绩增长,五矿地产表示,主要由于年内数个受到市场热捧的珠三角地区项目进行交付,加上于2020年从集团控股股东所收购的房地产发展项目提升了公司经营规模。

从业绩的区域分布来看,五矿地产去年全年的销售额主要源自一线及核心二线城市。其中长三角区域占比44.6%,珠三角区域占比24.8%,两大区域共计贡献了69.4%的销售业绩。此外、环渤海地区、华中地区、成渝地区各占比14.5%、10.3%和5.8%。

另外,企业排名来看,在克尔瑞2021年中国房地产企业销售榜TOP200中,五矿地产控股的全口径销售金额为239.3亿元,排名榜单第104位。

在最新的克尔瑞1-5月中国房地产企业操盘榜中,五矿地产控股以97.5亿元的操盘金额位列榜单第56名。

图据克尔瑞研究中心

归母净利润同比减少20.61%

虽然在营收、销售等方面实现了较大幅度增长,但与多数房企一样,五矿地产也面临着增收不增利的时代困境:2021年归属股东净利润8920万元,同比减少20.61%。

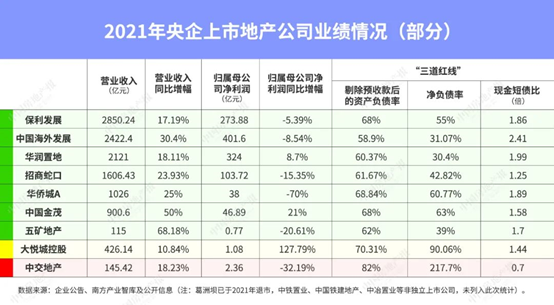

2021年部分央企上市地产公司业绩情况| 图据中国房地产报

据中国房地产报数据显示,2021年主要的9家地产央企营收均呈现同比正增长,但仅华润置地、中国金茂、大悦城控股3家归属母公司净利润同比提升,剩余6家均出现“增收不增利”现象。

有观点认为,净利润的下滑,或与五矿地产近几年持有项目的权益占比下降有关。

另外值得一提的是,在2021年的6.3亿港元的年内溢利中,3.78亿港元为非控股股东权益,1.65亿港元为永久资本工具持有人权益,也就是说,五矿地产一大半的利润装进了“别人”的口袋。

“绿档”央企,资金状况健康

在“三道红线”方面,央企五矿地产有着较好表现,剔除预收款后的资产负债率为62%,现金短债比为1.7,净负债率为39%,保持“绿档”。

此外,拥有央企背景的五矿地产的财务结构以及融资成本在行业内也具备显著优势,2月21日,交通银行为五矿地产提供100亿元授信额度,用于支持项目并购。这是五矿地产今年开年以来的首笔公开市场融资。

境外融资方面,五矿去年成功发行了首笔3亿美元的绿色概念可续期债券,债券期限5年,发行成本4.95%,利率水平处于行业低位。

从财务结构来看,截至2021年底,五矿地产的借款总额为210.17亿港元,较2020年同期的195.71亿港元上升7.39%,加权平均借贷利率仅3.6%。

其中一年内到期的借款总额为65.47亿港元,占比为31.2%;两年内到期、三至五年及五年以上的借款分别占比19.9%、44.7%、4.2%。

截至报告期末,五矿地产拥有不受限制的现金及银行存款109.56亿港元。

在手现金足以覆盖一年内到期债务,资金面健康。

合计可开发的总楼面面积893.7万㎡

土地储备来看,截至2021年底,五矿地产旗下42个房地产发展项目,合共可开发的总楼面面积约为893.7万平方米。其中一线城市占比32%,二线城市占比37%,三线城市占比31%。主要分布在北京、营口、廊坊、天津、南京及香港等17个城市,

2021年,五矿地产共购入12块地,总建筑楼面面积为179.9万平方米。新增土地储备成本总额约为110.56亿元人民币。

五矿成都:2018年入蓉,产城项目为主

在成都市场,相比保利、华润等更早进入成都的央企,2019年下半年才正式进入大众视野的五矿地产算是一个新面孔。

2018年,五矿地产通过与大邑县合作开发产城项目的模式首次在成都亮相:2018年4月4日,五矿地产与大邑县人民政府在中国五矿集团总部共同签署了《“未来生态城”项目合作框架协议》。根据合作协议约定,未来生态城项目将由五矿地产和大邑县政府联合开发,面积约8平方公里,总投资约200亿元,合作期限15年。

2019年下半年,五矿地产开始亮相成都公开市场拿地:2019年11月28日,五矿地产经过41轮博弈、溢价率36.36%,最终以15000元/㎡的楼面价竞得青羊区文家街道1宗33亩纯住宅用地,这是五矿地产进入成都开发的第一个地产项目,后续该地块呈现为五矿西棠,

2020年9月18日,五矿西棠取得预售入市,精装修单价26000-31300元/平方米,主力户型143-178㎡,目前该项目已经售罄。

继大邑县之后,五矿地产再与新都区携手:2020年5月,五矿地产与新都区举行了战略签约。双方表示,拟在新都现代交通产业功能区核心区域就生活配套、服务配套和基础配套设施等方面开展多方面、多领域深度合作,今年初,五矿地产获得新都区绕城周边1宗约124亩土地51%股权。

据摇号助手显示,目前五矿地产在成都在售或待售项目约4个,包含大邑县的五矿西湖未来城、沙渠街道五矿盛世65亩项目以及新都区五矿地产与香投合作开发的两个待售项目。

整体来看,五矿地产脱胎于世界五百强企业,拥有着央企背景,在行业内具备一定融资优势,去年企业营收、销售端口也表现增长,负债水平方面,“三道红线”处绿档,资金状况相对健康平稳。但与大多数企业一样面临着营业收入增长、盈利能力下降的困境。这种现象的出现,既有市场大环境的影响,也有企业自身的原因。在后续更加激烈的竞争浪潮中,文轩财经认为企业可能还需要在寻求新的盈利点上多花心思,方能巩固其自身地位。

文轩智库专家、诸葛找房数据研究中心分析师梁楠表示,增收不增利是当前房企都面临的一个共性问题,主要是由于去年下半年以来政策收紧,销售市场走弱,加之全国多地疫情反反复复,经济及就业环境景气度均有所减弱,导致居民收入的不确定性加大,观望情绪较为浓郁,市场购买力下降。

梁楠认为,对于这个时代难题,可以从以下几个方面提升改善,首先,政策层面针对房企应予以一定的支持,如土地规则优化为房企预留盈利空间等举措;其次,企业需优化内部管理,提升运营效率,拓宽融资渠道等以降低运营成本;最后企业可以通过深化销售渠道、提升产品力等强化销售回款能力,同时积极寻求业绩第二增长曲线,拓宽收入来源。

评论