文|深途 黎明

编辑|艾小佳

传了好久的威马上市,终于有了新进展。

6月1日早间,威马汽车在港交所披露招股书,拟在港股上市。虽然比零跑晚了一步,但总算还是来了。

此前威马曾计划在科创板上市,并启动了上市辅导,但后来中途撤退。在这一年多时间里,中国的造车格局发生了很大的变化。威马这个曾经的尖子生,则从第一梯队,掉落至第二梯队。

威马很缺钱,一级市场已经很难满足它的胃口。

它已经累计融资超过10轮,总融资额超过300亿元,这不仅超过哪吒和零跑,也超过了IPO前的“蔚小理”。但这些钱还是不够用。

3月底,威马的流动资产净额只有3亿元,账上有66.7亿元的长期借款,22.8亿元的短期借款。4月,威马刚又向银行借了两笔贷款,合计10亿元,为期两年。

亏损也是个大问题。2021年,威马收入47.4亿元,仅营销、行政、研发这三项经营费用就有46.7亿元,经营层面的亏损高达66.7亿元。即便是扣掉股权激励、公允价值变动这些“账面费用”,调整之后的净亏损依然有53.6亿元。

为了这次港股上市,威马已经提前梳理了它的股东架构,并进行了重组。去二级市场,拿到新的融资,已经成为威马当下最紧急的事情。

01 威马的资金缺口有多大?

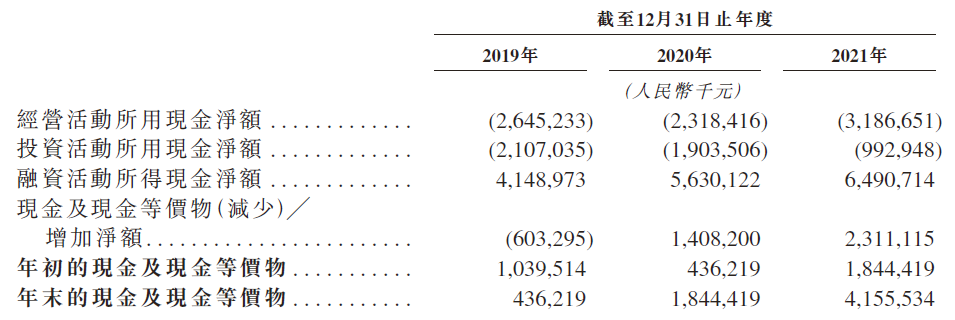

威马需要一直融资才能维持运转。这非常直观地体现在了它的现金流量表中。

以2019年为例,威马一方面要造车卖车,同时还要投资盖厂,这两项加起来导致当年现金净流出47亿元,年底公司账上只剩下4亿元。

2020年,威马融资到账56亿元,2021年又融资到账65亿元。减掉各项开支后,年底剩下42亿元。

这笔钱看起来不少,花起来很快。去年,威马经营+投资两项加起来,就从公司账上划掉了41亿元。所以,今年威马必须接着融资。

理论上,威马只要融资能力跟得上,新钱补旧洞,这个链条是可以一直滚动的。而且威马是股权融资+债权融资,双管齐下。但这其中有两个变量,是被很多人忽略的。

一是股权融资是有隐性条件的,比如签了回购条款。

去年9月,威马对股权架构进行重组,为上市做准备。在重组过程中,境内投资者与威马签了股东协议。行业投资者(包括衡阳国资、合肥国资、长江产业基金等)共投资58亿元,财务投资者(包括上汽集团、盈科资本、昆山创威新能源等)投资27亿元。在完成监管备案后,二者分别持股13.01%、6.06%。

招股书里披露的信息显示,未来四年内,行业投资者每年有权要求威马回购25%的股份,回购时在原价基础上加上每年12%的利息。财务投资者则可以在一年后,随时要求威马回购,而且比例不限。

这意味着,投资人是有赎回权的。一旦触发赎回,威马最多要支付85亿元的回购款,另外还要单算利息。这无疑会对威马的资金流动性造成极大影响。

在上市材料中,威马表示,已经与境内投资者就终止特别赎回权展开协商。

通常情况下,外界只关注融资金额和投资机构,大基金出手、国家队加持的消息,总能震动市场的神经。但殊不知,这都是有条件的。

二是债权融资是有流动性风险的。

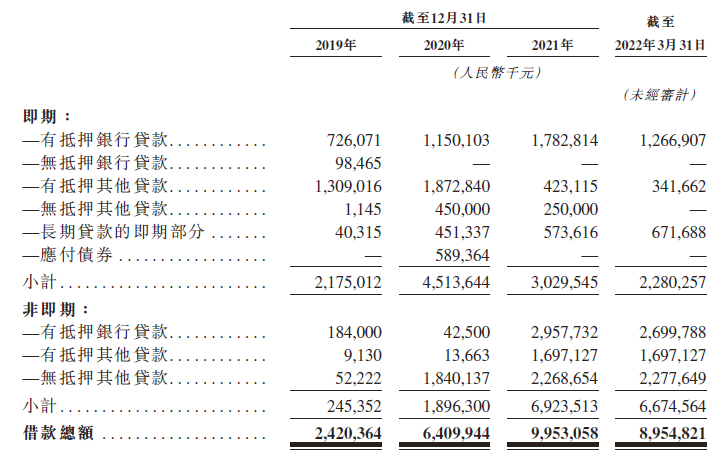

债权融资,简言之就是贷款。过去三年,威马每年都在找银行借钱。根据上市材料,威马2019年、2020年、2021年分别向银行借款24亿元、64亿元、100亿元。今年4月刚又借了10亿元。

向银行贷款也是有条件的,比如要有抵押物。威马在湖北黄冈和浙江温州各有一座工厂,这两座工厂里的部分物业,已经在借款时被抵押和担保。

借款分为长期和短期。今年3月底,威马一共有89.5亿元的借款,其中长期借款66.7亿元,短期借款22.8亿元。如此大规模的短期借款,非常考验公司流动性。去年,威马用长期借款对短期借款进行再融资的方式进行债务重组,以缓解流动性压力。

整体上来看,威马的资金状况一直是偏紧张的状态。去年底,威马账上的现金及现金等价物是41.6亿元,甚至比不上零跑的43.4亿元,更远远落后于“蔚小理”。

威马很清楚这一点。它在上市材料中说,要改善流动资产净额状况,包括提高毛利、增加销量、逐渐减少对经销商的补贴及返利、继续寻求股权融资等。但是,这每一项都不容易。其中最直接,短期能快速见效的,当属股权融资了,而上市,成了最优解。

一位接近威马的投资人对深途直言:“威马不得不上市,否则面临生存压力。”

02 融资几百亿,为何还是不够花?

资金紧缺,可以通过融资来解决,但前提是公司要能自我造血,或具备造血的潜力。在这一点上,威马还有很长的路要走。

过去三年,威马的收入分别是17.6亿元、26.7亿元、47.4亿元。其中卖碳积分和软件服务都没多少钱,主要还是靠卖车。

跟“蔚小理”这些新势力普遍采用直营模式不同,威马是传统的经销商模式。威马把车卖给经销商,先把钱赚到手,剩下的就是经销商的事情了。

在这种模式下,威马不用自己承担高昂的开店成本,但要给经销商提供返利和店铺装修补贴。仅去年,威马给经销商的返利和补贴就有16亿元。

威马在亏本卖车是真的。过去三年,威马的毛亏损(不考虑各种经营费用)分别是10.3亿元、11.6亿元、19.5亿元。车卖得越多,亏得越多。

早期要大力投入,销量没上来,无法摊销成本,导致毛亏损过高,这都可以理解。比如零跑,去年的毛亏损也高达13.9亿元,难兄难弟有得一拼。

威马的经营效率也还有提升空间。

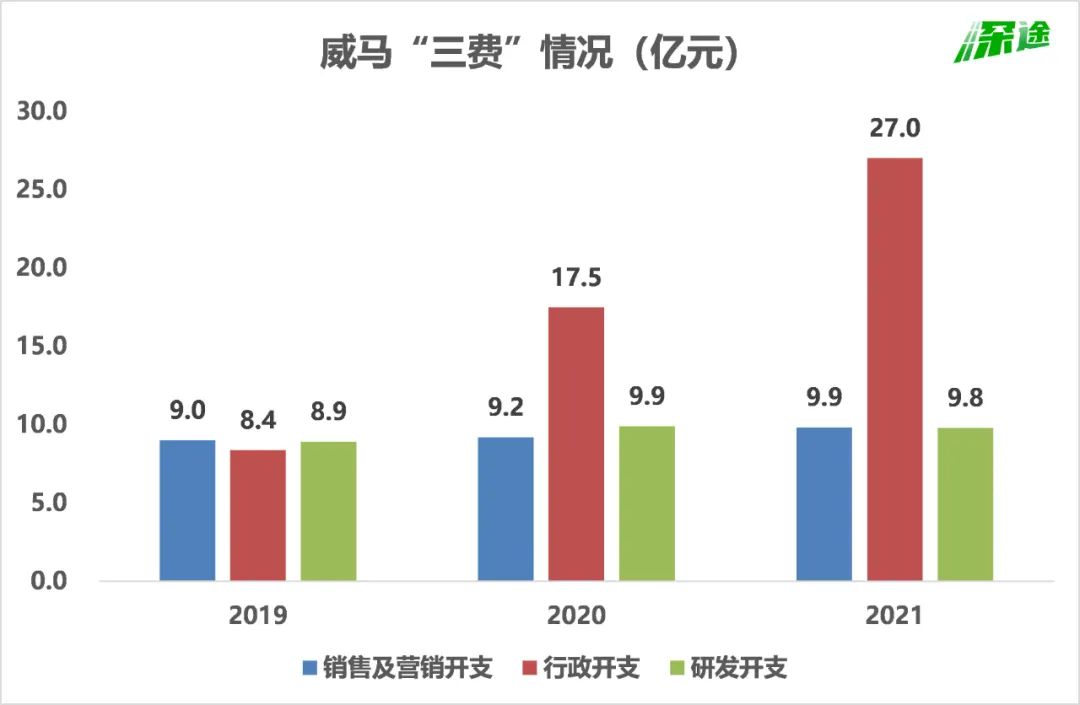

销售营销、行政、研发,这三项日常经营都会涉及的费用,威马去年加起来高达46.7亿元,快跟总营收持平。

拆开来看,威马过去三年每年都在销售和营销方面花掉9亿多。研发费用方面,威马跟其他新势力都不一样,大家都是逐年增长,但威马一直保持在9亿元左右,2021年甚至比2020年还少了1000万元。

费用的大头在行政开支。去年威马的行政开支有27亿元,占到总收入的57%。

深途对比了威马、蔚来、理想,蔚来和理想是把销售费用、管理费用合并到一起,但即便这样,它们占总收入的比例也只有19%、13%。

行政管理费用是一个特殊的存在,它囊括了日常报销、办公开支、交通差旅等各种杂费,是一个腾挪空间较大的项目。通常情况下,一家公司在上市前,行政开支都会大幅提高,一方面是因为杂项增多,但主要还是因为股权激励。

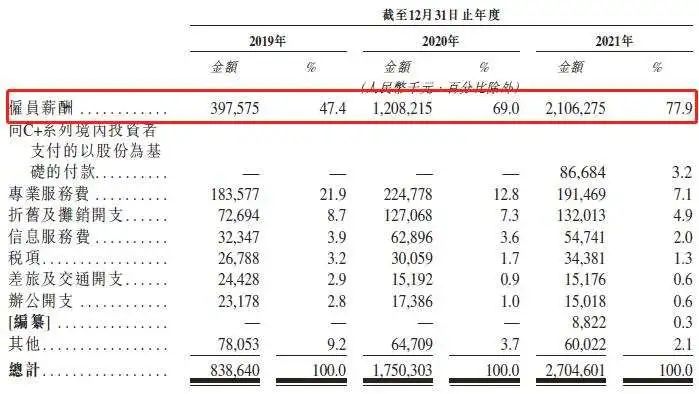

招股书显示,去年威马向行政管理人员支付薪酬21亿元,占总行政开支的78%。这是行政费用高企的根本原因。

去年底,威马一共有员工3952人,其中研发人员1141人,一般行政管理人员374人。这1141个研发人员去年的总薪酬是2.7亿元,而374个行政管理人员的薪酬是21亿元。至于这21亿元薪酬的具体构成,招股书中并未披露。

总之,威马想要盈利,在经营层面要下的功夫还有很多。

03 威马还能翻盘吗?

去港股上市,融到更多的钱,是威马在当下最紧迫的事情,但不一定是最重要的事情。

2021年,威马一共卖出了44152辆汽车,在造车新势力中排第五,比2020年掉了一个名次。排在它前面的,除了“蔚小理”三兄弟,还多了个哪吒。

今年,要保住这个第五,目前看也没那么容易。去年,零跑与威马的销量差距,已经缩小至1031辆。今年3月,零跑的月销量已经过万,且连续几个月超过威马。

如何卖出更多的车,是威马更重要,也是更难的事情。

现在,威马一共发布了五款车型,已经交付的有四款——纯电SUV车型EX5、EX6及W6,纯电轿车E5及升級版E5 Pro,即将交付的智能纯电轿车M7。

威马曾将一部分车投放在网约车市场,以快速走量,早期确实速度较快,但后劲不足。而C端市场和B端市场是不同的运营方式,对产品的要求也不尽相同,品牌如何平衡是一大考验。

2020年的连续几起EX5自燃事件,对威马品牌造成了一定损伤。虽然威马查明是第三方供应商提供的电芯出了问题,但还是消除不了外界的质疑。那次事件中,威马向用户赔偿了1.15亿元。今年的“锁电门”事件,给已经掉队的威马再次带来负面舆论。

威马想要往高端走,卖出更好更贵的车,以提高毛利率,为此威马已经调整了生产线。现在威马在产品上的所有期待,都放在了这款尚未交付的新车M7上。论硬件配置,M7非常出色,但产品力如何要等交付后等待市场检验。

在所有造车新势力中,威马是起步较早的,起点也不低。创始人沈晖曾是吉利高管,在造车和资本方面,都手握大把资源。在其他玩家还在四处寻找融资的时候,威马就已经开始大手笔投资建厂,并迅速完成了黄冈和温州两大基地的布局。

威马自建工厂的魄力让外界赞叹不已,蔚来找江淮代工的路径曾被外界质疑。但如今看来,代工不一定就是不靠谱,而自建工厂也不一定就跟好的产品挂钩。

造车是一件门槛极高的事情,对企业和创始人的挑战极大。产品、渠道、品牌、资金,任何一个方面都不能有太大的短板。

威马上市,能在一定程度上解决资金的问题。但要逆风翻盘,任重道远。

评论