文|三文娱

近日,中国玩具和婴童用品协会发布了《2022中国玩具和婴童用品行业发展白皮书》(以下简称“白皮书”)。

为全景呈现中国玩具和婴童用品行业2021年整体发展态势,白皮书分别对行业发展环境、出口贸易、国内市场、产品质量和国内外标准法规更新情况进行梳理和分析。

白皮书显示,2021年,国内市场玩具零售总额为854.6亿元,比上年增长9.6%,其中,天猫、京东和抖音三个平台玩具销售总额比上年增长9.3%。

文创潮本文,摘取其中对中国玩具市场上的十大品类过去一年表现的论述,包括盲盒、粘土、手办、娃娃、车模、拼插积木、拼图、游戏围栏、毛绒布艺、过家家玩具。

玩具十大品类概况

文创潮先从白皮书中天猫平台的情况回顾玩具十大品类概况。

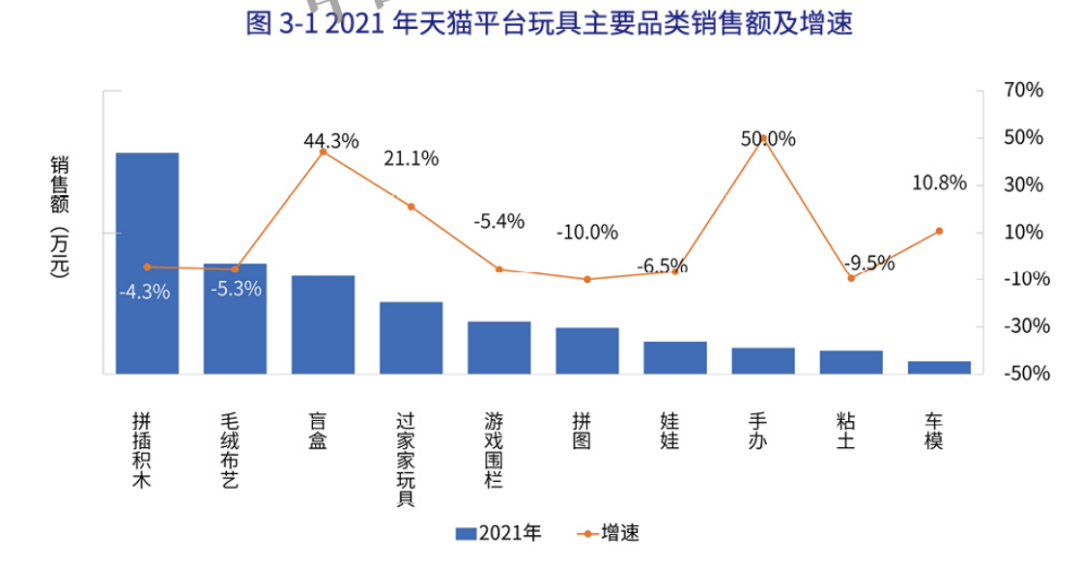

从2021年度销售额来看,手办相比上一年度的增幅最大,销售额增长了50%;其次,盲盒、过家家玩具和车模的同比增长幅度为44.3%、21.1%和10.8%。

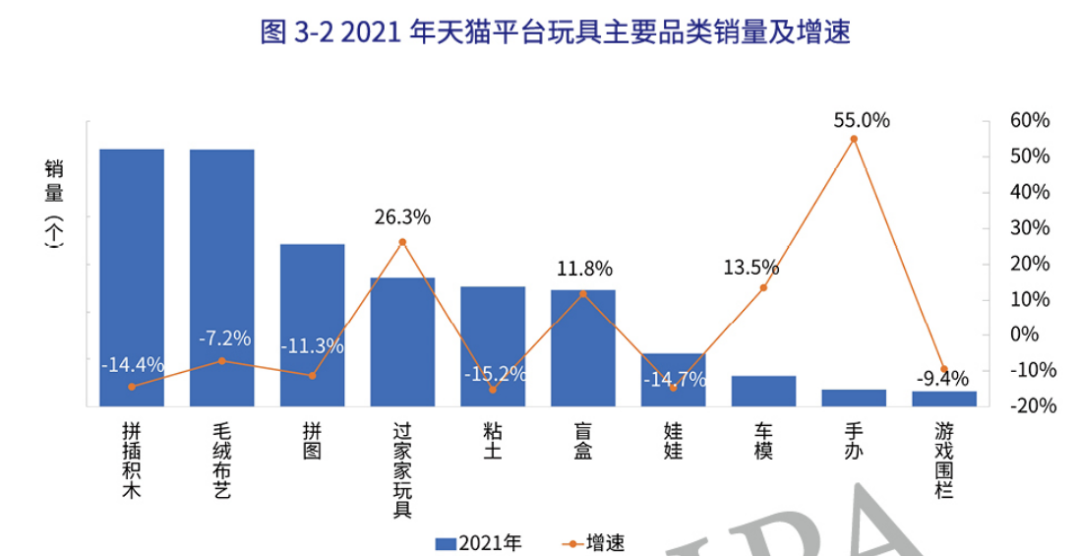

从年度销量来看,增幅最大的还是手办,比上年增长55%;其次,过家家玩具、车模和盲盒分别增长了26.3%、13.5%和11.8%。

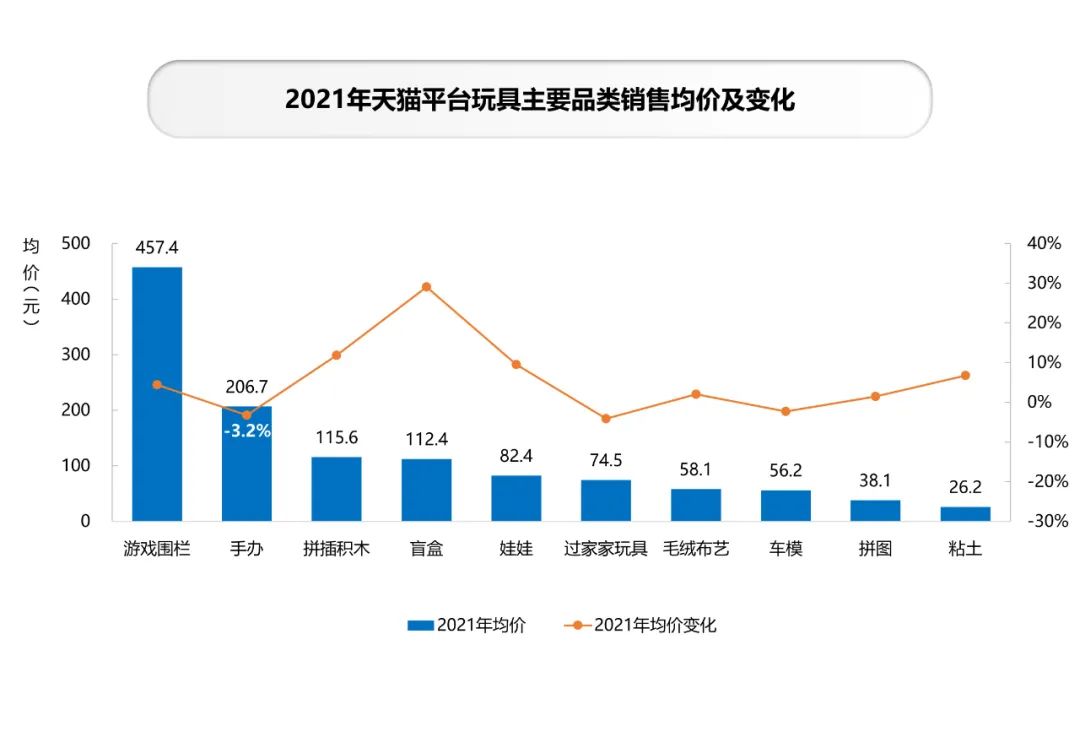

从年度销售均价来看,游戏围栏、手办、拼插积木、盲盒、娃娃、过家家玩具、毛绒布艺、车模、拼图、粘土的均价分别为457.4、206.7、115.6、112.4、82.4、74.5、58.1、56.2、38.1、26.2元/个。

(盲盒均价突破100元,一部分原因是有些大娃被归入盲盒)

其中,盲盒的销售均价同比增幅最大,比上年增长29.0%;过家家玩具、手办和车模均价比上年下降,分别下降4.1%、3.2%和2.3%。

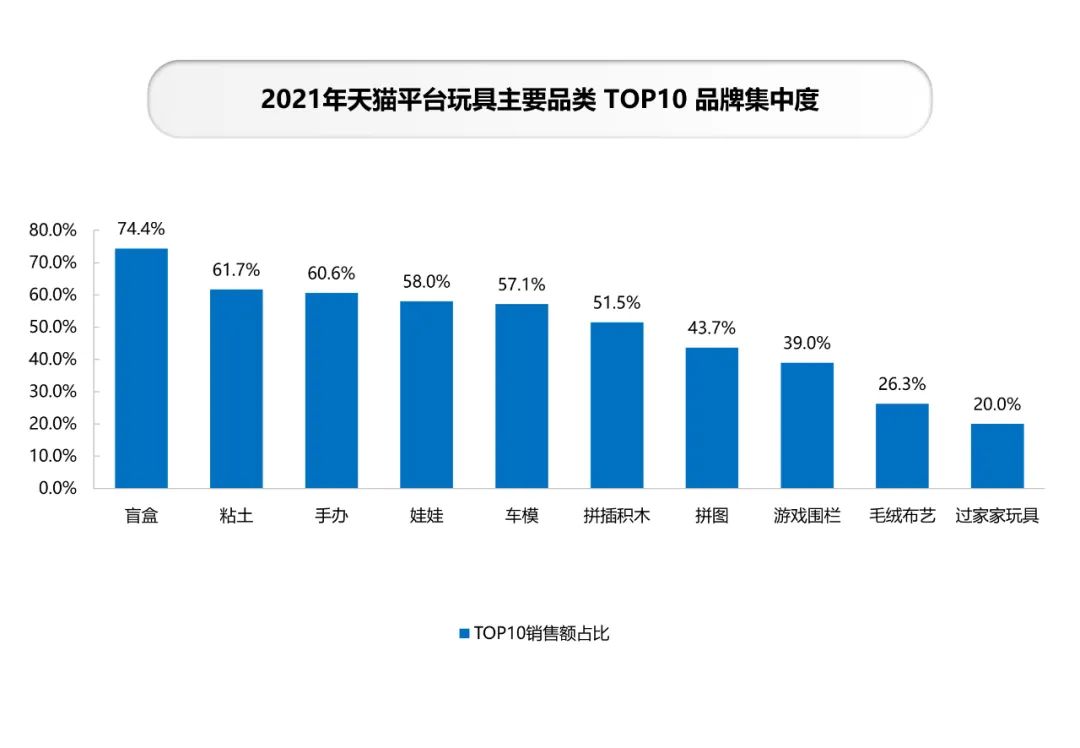

在十大品类中,按照销售额计算,盲盒TOP10(前10大)品牌集中度最高,为74.4%;过家家玩具TOP10品牌集中度最低,为20.0%。

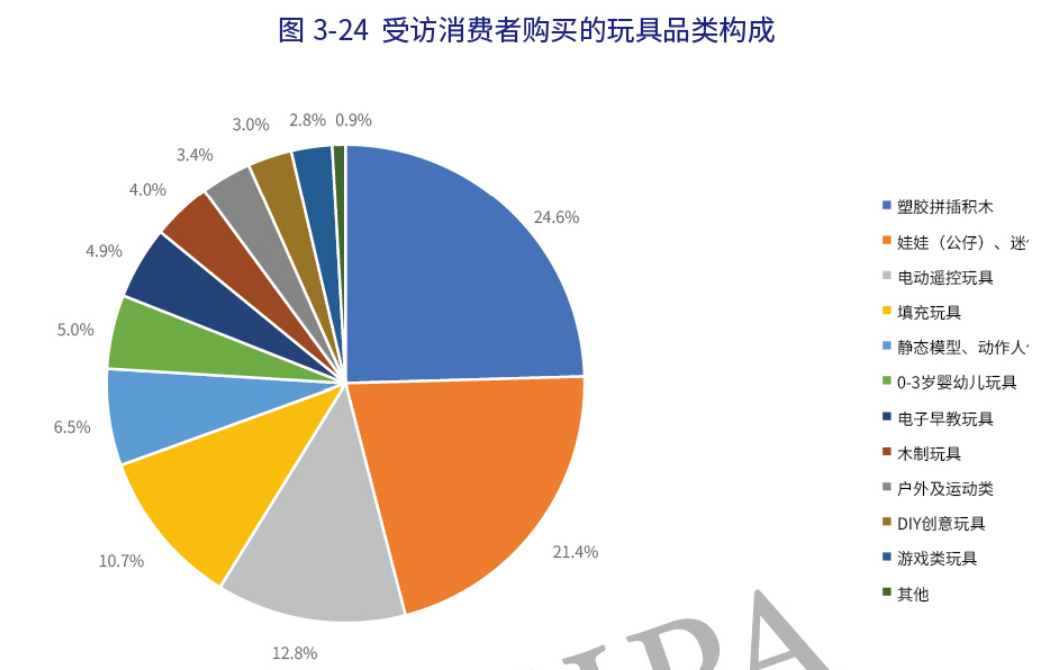

需要强调的是,十大品类的划分主要是基于天猫平台的信息。白皮书在访谈玩具渠道商和消费者时,品类构成有所不同。

受访消费者购买塑料拼插积木的占比最高,为24.6%;其次是娃娃(公仔)和迷你玩偶类,占比21.4%;再次为电动遥控玩具,占比12.8%。

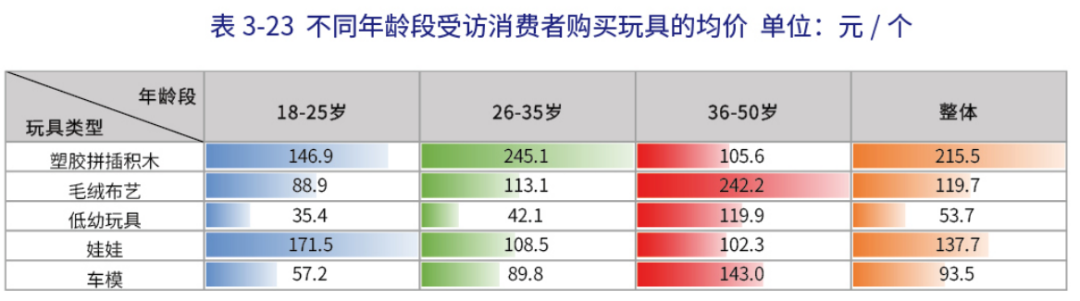

其中,26-35岁年龄受访消费者购买的玩具中塑胶拼插积木的均价最高,为245.1元/个;36-50岁年龄受访消费者购买的玩具中毛绒布艺类的均价最高,为242.2元/个。

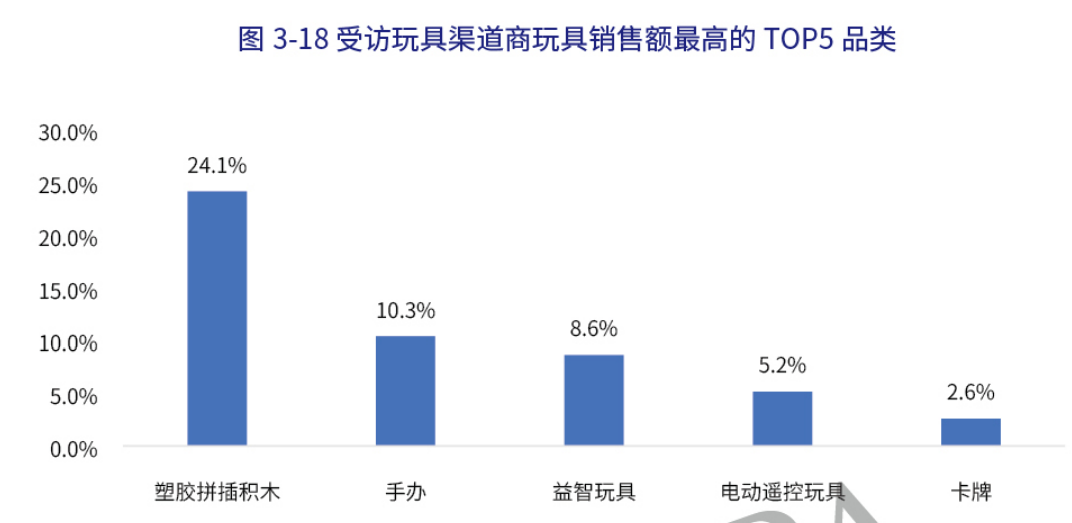

受访玩具渠道商中,24.1%的渠道商表示塑胶拼插积木是销售额最高的品类,其次是手办(10.3%)、益智玩具(8.6%)、电动遥控玩具(5.2%)以及卡牌(2.6%)。

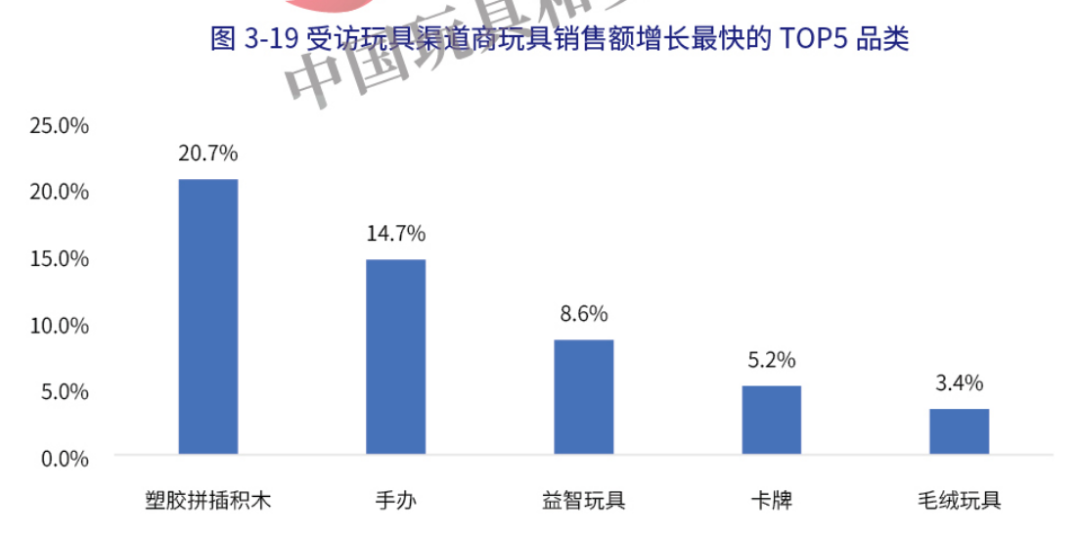

积木品类不仅销售额占比高,销售增长也快。20.7%的受访玩具渠道商表示塑胶拼插积木是其销售额增长最快的品类,其次为手办(14.7%)、益智玩具(8.6%)、卡牌(5.2%)和毛绒玩具(3.4%)。

白皮书对每一个品类的品牌集中度、价格区间分布、部分价位的产销产品都有解读,文创潮选取其中盲盒、手办、拼插积木类、毛绒布艺类、娃娃类和车模类的部分内容。

盲盒

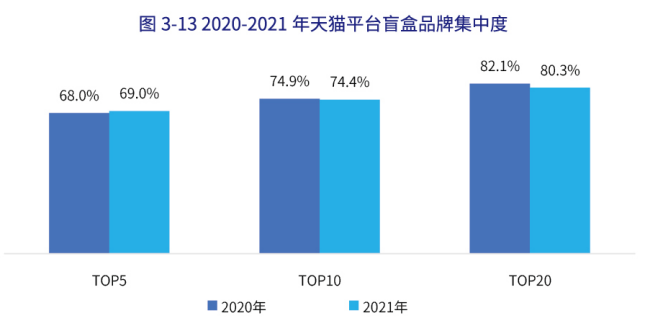

2021年,天猫平台的盲盒销售额同比增长44.3%,销量同比增长11.8%,销售均价同比增长29.0%。

从销售额看,盲盒TOP5品牌集中度为69.0%,比上年再提高1%;TOP10品牌集中度为74.4%,TOP20品牌集中度为80.3%,都有所下降。

2021年,盲盒销售额的TOP20品牌比2020年有7个发生变换,2020年相比2019年有12个品牌变换。

其中,2021年的盲盒销售额TOP5品牌,1、2、5名排名不变,3、4名互换位置。

价格区间方面,50-99元价位最主流,销售额占比为36.2%,占比的降幅也最大;500元及以上价位的产品销售额占比增幅最大。

在50-99元和500元及以上价位,盲盒的畅销产品都集中在 TOP5品牌。

手办

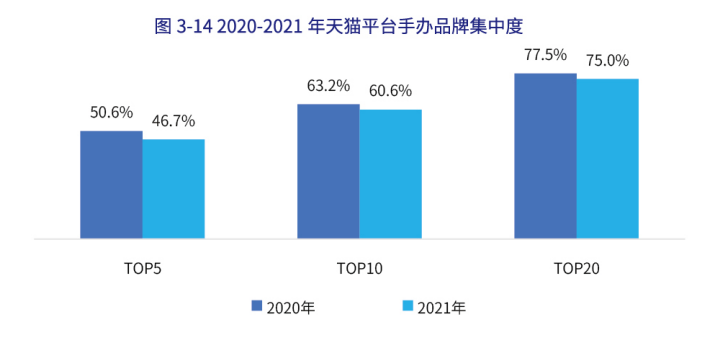

2021年,天猫平台的手办销售额同比增长50%,销量同比增长55%,销售均价同比下降3.2%。

按照销售额,手办TOP5品牌集中度为46.7%,TOP10品牌集中度为60.6%,TOP20品牌集中度为75%,比上年均有一定下降。

2021年,手办销售额TOP20品牌比2020年有7个发生变换,与上一年度相同。其中,第四名为上一年的TOP20以外品牌,1、2、3、5名都在上一年位列前五。

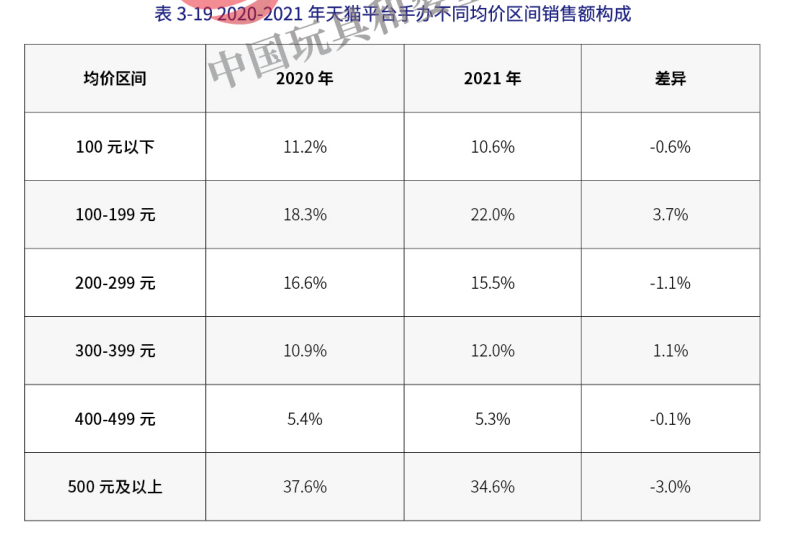

价格区间方面,500元及以上价位的产品销售额占比最高,为34.6%;100-199元价位的手办产品销售额占比同比增幅最大。

在销售额占比较高的500元及以上、100-199元价位,畅销单品以游戏及动漫周边手办为主。

拼插积木类玩具

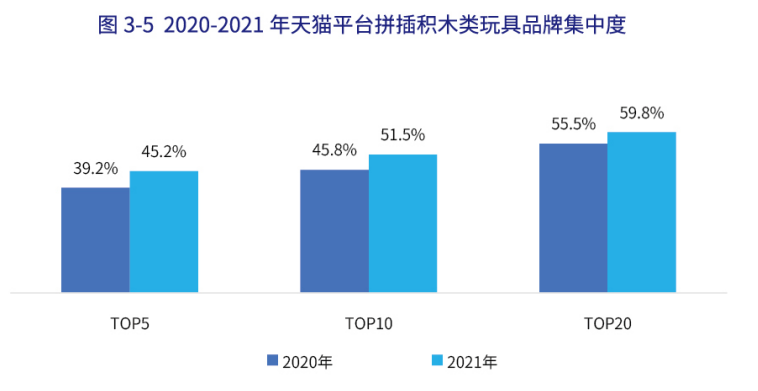

如上所述,2021年,天猫平台上拼插积木类玩具的销售额同比下降4.3%,销量同比下降14.4%,均价同比上升11.8%。

TOP品牌的集中度继续提高,2021年天猫平台上拼插积木类销售额TOP5品牌集中度45.2%,TOP10品牌集中度51.5%,TOP20品牌集中度59.8%。

这个品类的品牌护城河也在逐步建立。2021年的销售额TOP20品牌,比2020年有4个变换;2020年的TOP20相比2019年则有10个品牌变换。

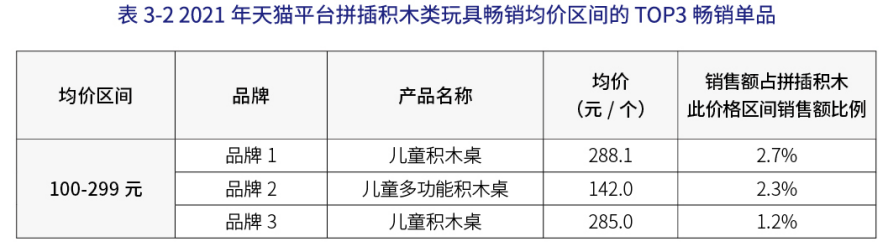

价格区间方面,2021年天猫平台拼插积木类玩具中,100-299元价位的销售额占比有33.4%;其次为100元以下、1000元及以上、300-399元,销售额分别占比23.8%、14.8%和9.3%。

在最畅销价格区间(100-299元),畅销产品以儿童多功能积木桌为主。

毛绒布艺类玩具

2021年,天猫平台的毛绒布艺类玩具销售额同比下降5.3%,销量同比下降7.2%,均价同比增长2%。

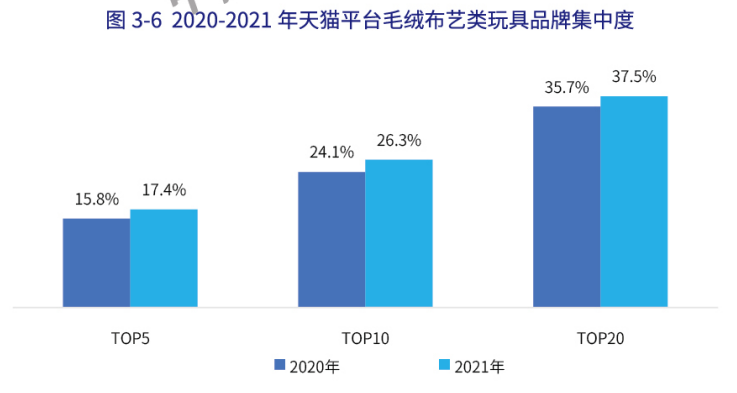

按照销售额的品牌集中度有所上升,TOP5品牌集中度为17.4%,TOP10品牌集中度26.3%,TOP20品牌集中度37.5%。

2021年的销售额TOP20品牌,相比于2020年有7个品牌变换,变动幅度增大。其中第一品牌不变,销售第二品牌上一年是第六。

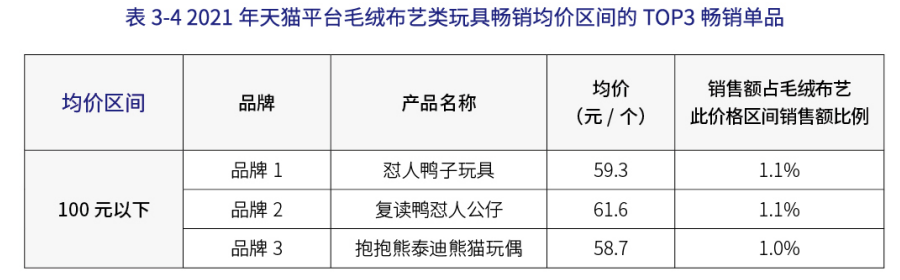

价格区间方面,天猫平台的毛绒布艺类玩具主要集中于50元以下、50-99元和100-199元,销售额占比分别为28%、27.5%和23.1%。

白皮书提到,100元以下的价格区间中,畅销毛绒布艺玩具以网红类产品和人机互动类产品为主;200-399元区间的畅销产品则以国际品牌和IP授权形象的产品为主。

娃娃类玩具

2021年,娃娃类玩具销售额同比下降6.5%,销量同比下降14.7%,销售均价同比增长9.5%。

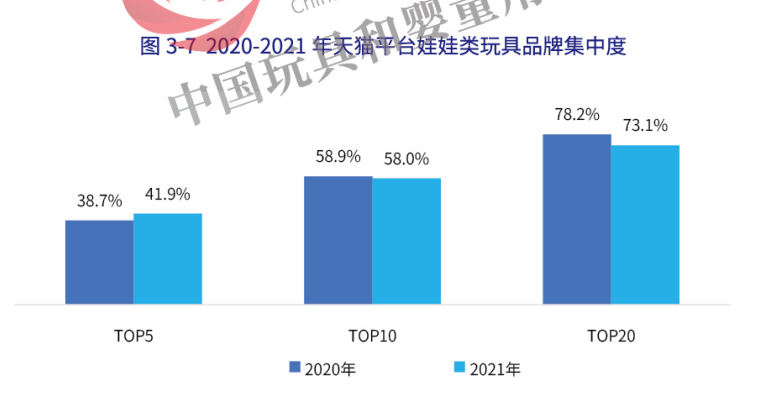

按照销售额,娃娃类玩具TOP5品牌集中度为41.9%,TOP10品牌集中度为58.0%,TOP20品牌集中度为73.1%。

2021年,娃娃类玩具销售额TOP20品牌相比2020年有5个品牌变换,与上一年度相同。其中,第二名是上一年的第六,第四名是上一年的第十。

销售额占比方面,100元以下价格区间占比最高,为44.0%,降幅也最大;100-199元价格区间产品,销售额占比为27.7%,增幅最大。

白皮书指出,100元以下价格区间,畅销产品以国产品牌洋娃娃套装为主;300-399元价格区间,畅销产品以珍藏版娃娃套装和增加互动性的过家家类娃娃套装产品为主。

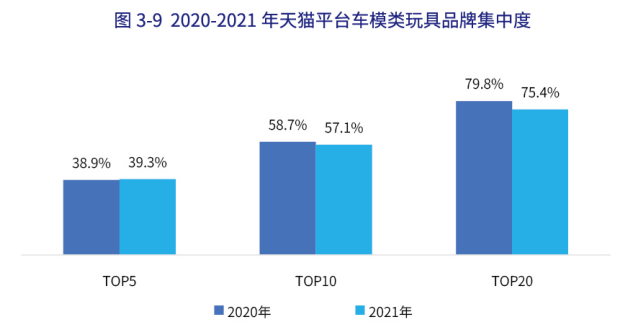

车模类玩具

2021年,天猫平台的车模类玩具销售额同比增长10.8%,销量同比增长13.5%,销售均价同比下降2.3%。

从销售额看,车模类玩具TOP5品牌集中度为39.3%,集中度进一步提高;TOP10品牌集中度为57.1%,TOP20品牌集中度为75.4%,占比有所下降。

这意味着,车模玩具的二线品牌呈现出掉队迹象。

2021年,车模类玩具销售额TOP20品牌比上一年有2个变换,2020年相比2019年则有6个品牌变换。

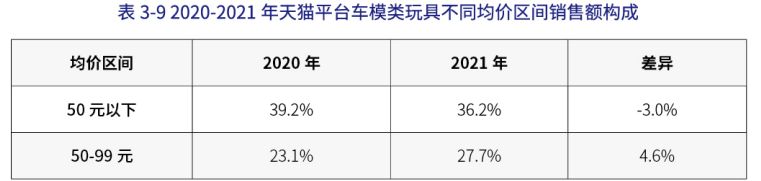

价格区间方面,50元以下价位的产品销售额占比最高,占比降幅也最大;50-99元价位的产品销售额占比增幅最大。

白皮书指出,50元以下价位的车模玩具,畅销产品以警车和跑车类型的合金车为主;50-199元价位,畅销产品以套装类合金车为主。

评论