记者 |

6月10日,美国劳工部公布的5月通胀数据再次震撼全球市场。8.6%的同比涨幅不仅超出市场预期,更一举刷新了1981年12月以来的通胀纪录。

在市场对于美联储即将加大加息幅度的预期刺激下,6月10日美股全线收跌。其中道琼斯指数下跌2.73%,报收31393点;标普500指数下跌2.91%,报收3901点;纳斯达克指数下跌3.52%,报收11340点。

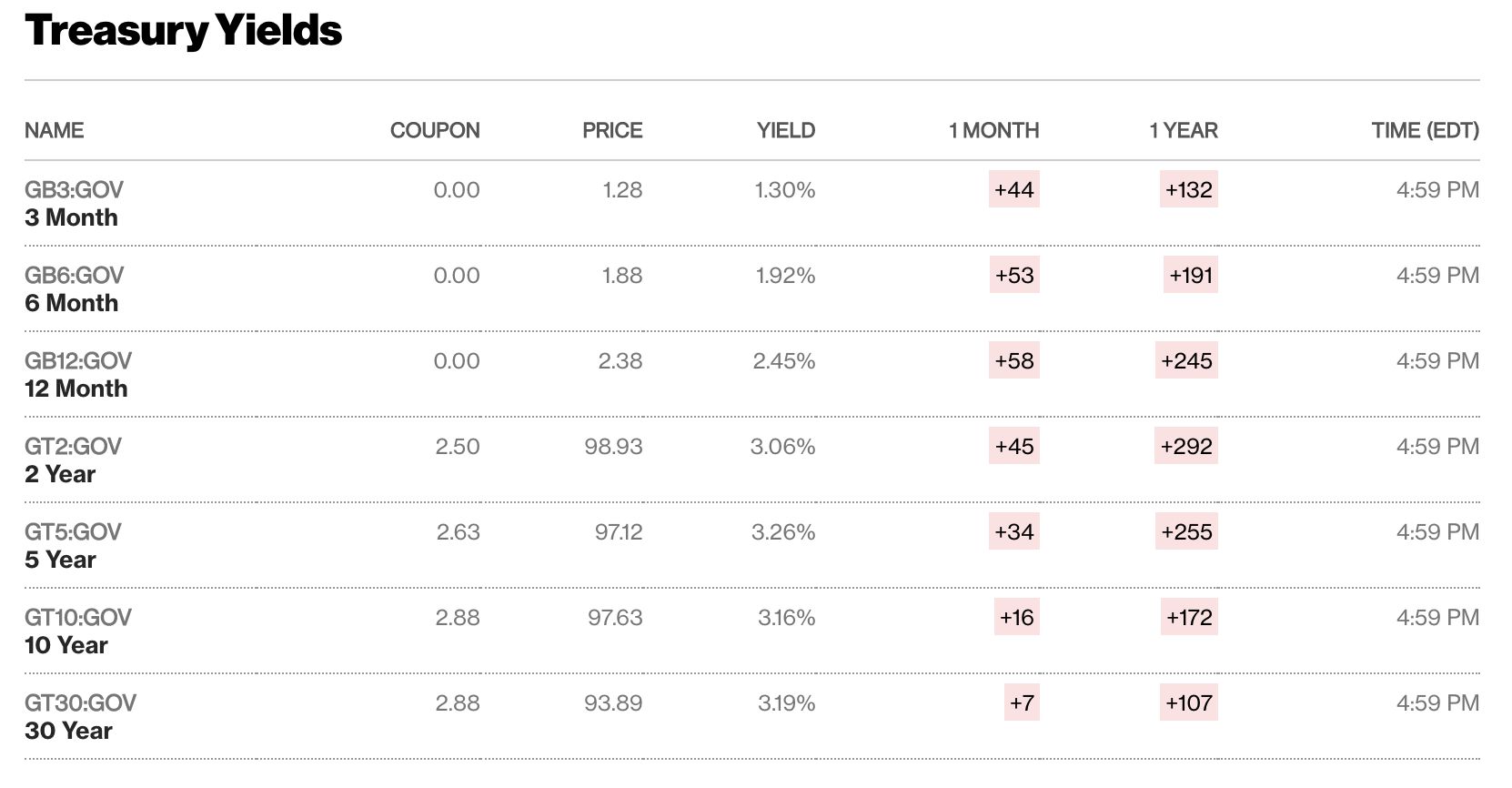

债市方面,美国国债收益率全线上升,其中10年期美债收益率已高达3.16%,处于十年以来最高位。而对于联邦基金利率更加敏感的2年期美债和5年期美债收益率则分别升至3.06%和3.23%,与10年期收益率相比再次出现国债收益率倒挂。

一般而言,收益率的倒挂意味着短期的高利率将抑制经济增长,或者经济长期增长潜力将难以支撑短期高利率。

市场对于美联储加息的强烈预期也推动美元指数再次突破104关口。美元指数主要用于衡量美元兑欧元、日元、英镑等6种主要国际货币的汇率变动。今年年初以来,在美联储与欧洲央行的利率政策差异推动下,美元指数从95一路单边上涨至104左右,强势美元既削弱了美国的出口竞争优势,国际资本的流入也使得美联储收紧流动性的努力更加艰辛。

通胀预期正在扭转

8.6%这个数字背后更大的意义在于扭转了市场对于通胀的主流预期。尤其是美国劳工部公布的4月通胀数据(8.3%)一度较3月(8.5%)有所改善之后,外界对于通胀仍将处于高位运行、但已经见顶的观点多持肯定态度。

即便是美国财长耶伦在6月7日听证会上辩护时也表示,通胀未来可能将仍在高位运行,但对于通胀恶化只字未提。当时市场普遍预计5月的通胀数字将在8.2%至8.3%之间。

5月通胀数据发布后,一些经济学家表达了更为悲观的通胀预期。

“通胀(显然)远未见顶,未来还会有更高的数字”,证券经纪公司Ava Trade首席市场分析师Naeem Aslam表示。富国银行高级经济学家Sarah House则表示:“我们怀疑,强劲的通胀趋势将持续整个秋季,并最早可能在之后月份中将通胀数字向9%进一步推高”。

5月创新高的通胀也暗示着,单纯的供应链问题以及俄乌冲突造成的国际能源价格短期冲击已经越来越难以解释蔓延至全行业的价格上涨,关于美国即将迈入通胀-工资螺旋的推断正在变得愈发有市场。而诸如美联储“稳定的通胀预期”的含蓄表达也显得愈发无力。

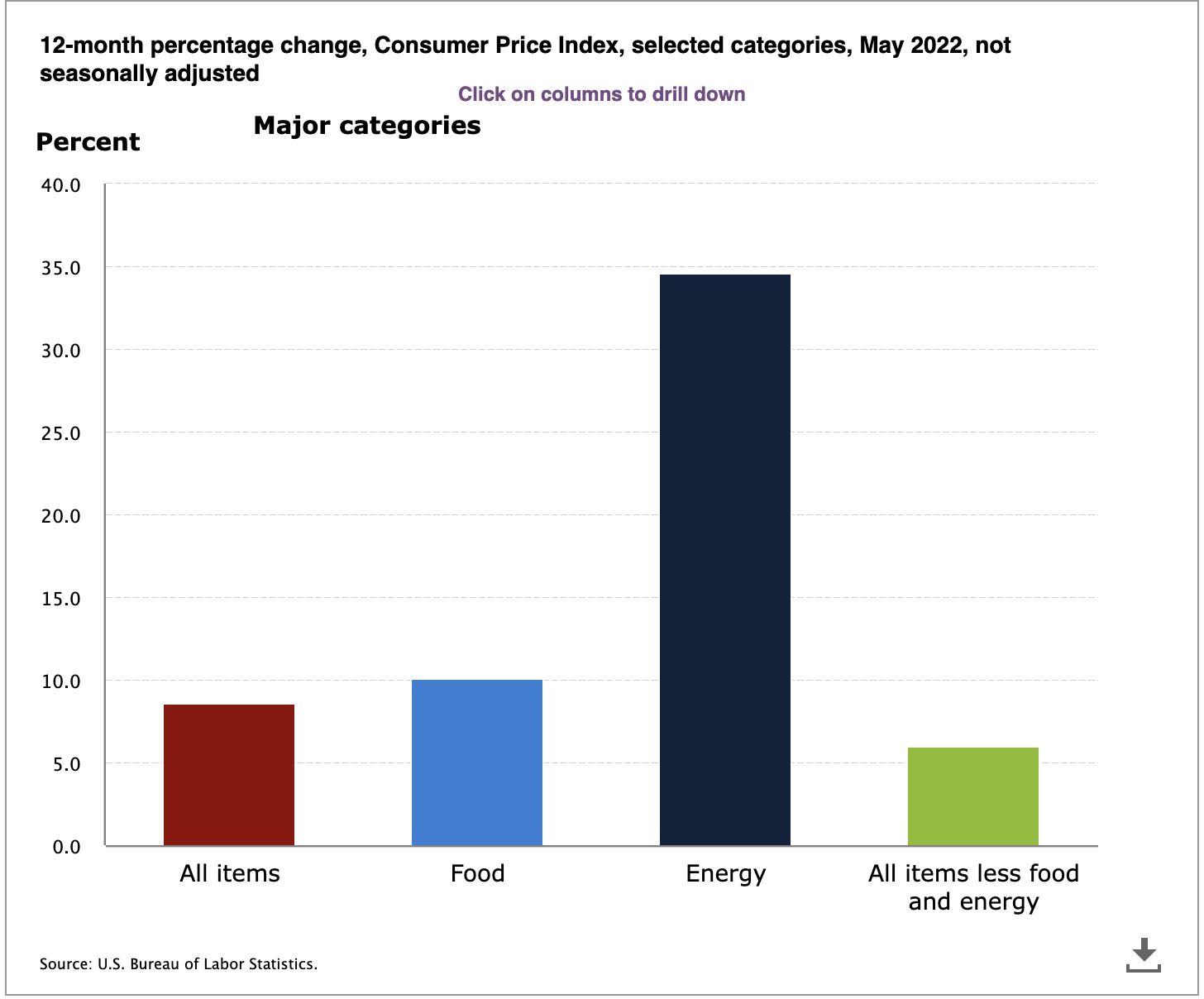

虽然能源大类(同比上涨34.6%)依然是价格上涨的主要推手,但是美国的物价上涨已经明显从能源行业蔓延到了几乎所有行业。其中食品类价格同比上涨10.1%,新车以及二手车价格分别同比上涨12.6%和16.1%,服饰类价格同比上涨5%,住房成本同比上涨5.5%,即便是价格相对稳定的医疗服务和医疗保健品价格也分别同比上涨了4%和2.4%。

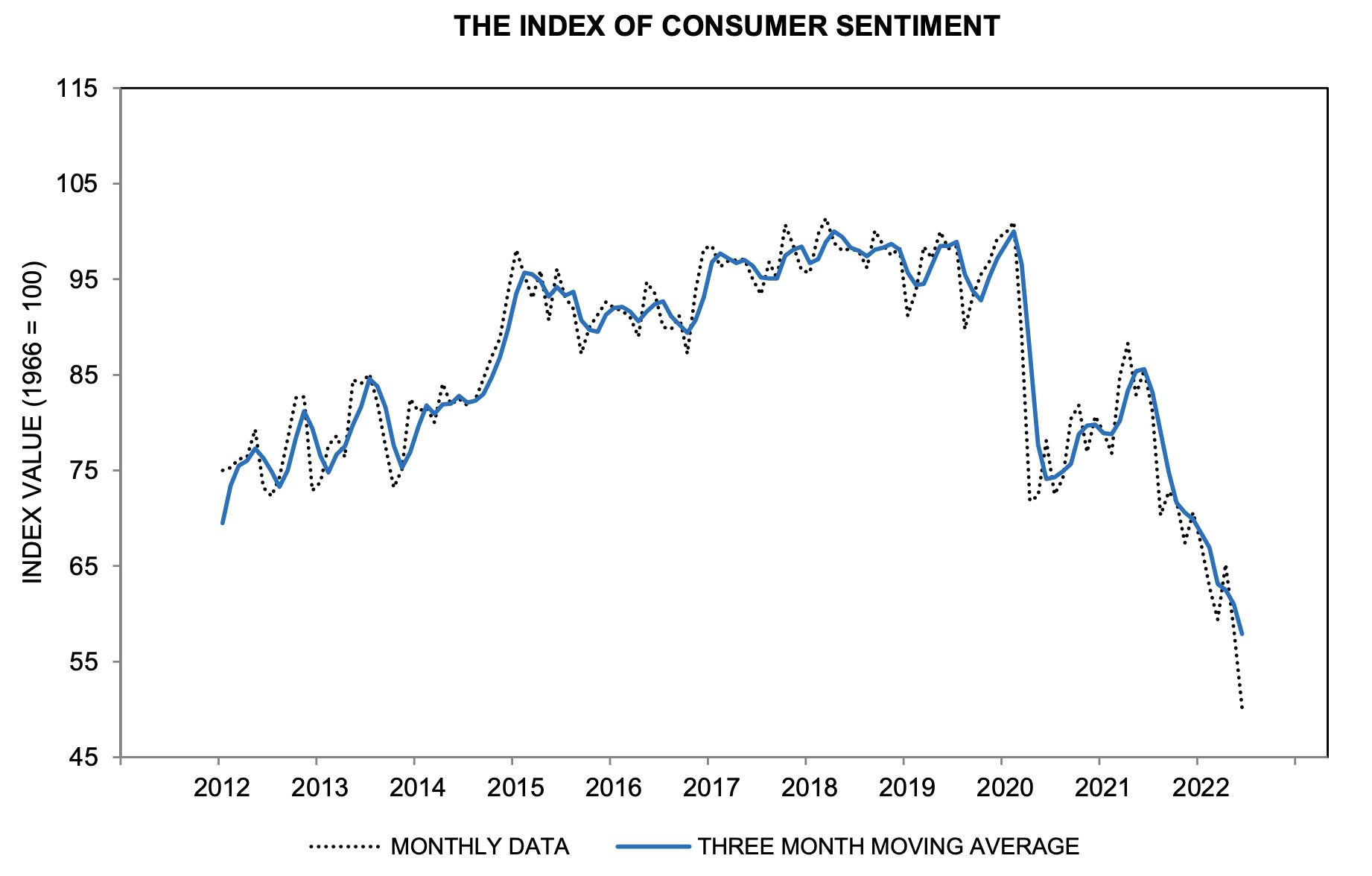

伴随着迟迟无法见顶的通胀而来的则是大幅下滑的消费者信心。

6月10日,密歇根大学公布的6月消费者信心指数初值仅为50.2,创下历史新低,不仅远低于5月终值58.4,也大幅低于外界预期的58.2,而公众对明年的预期通胀率也上升至5.3%。负责制定该系列数据的密歇根大学调查主任Joanne Hsu在一份声明中表示,虽然目前为止美国消费者支出仍保持强劲,但消费者们普遍强烈担心通胀将侵蚀收入,88%的消费者预计美联储利率明年将继续上升,该比例同样创下历史新高。

美联储会大幅加息吗?

超预期的通胀引发了市场对于美联储进一步快速加息的猜测。荷兰国际集团ING的首席国际经济学家James Knightley表示,5月通胀的攀升加大了美联储大幅加息以抑制通胀的压力。

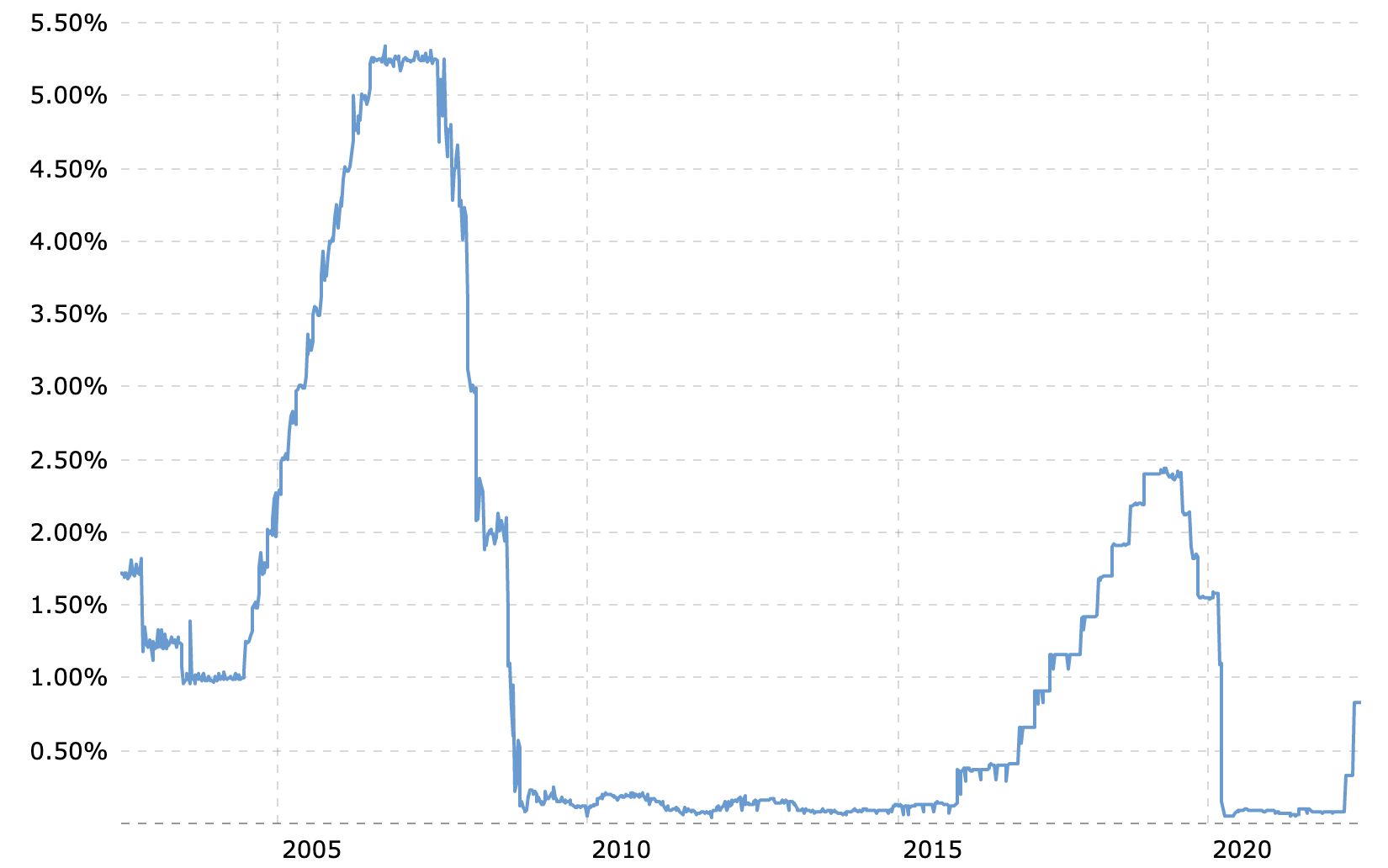

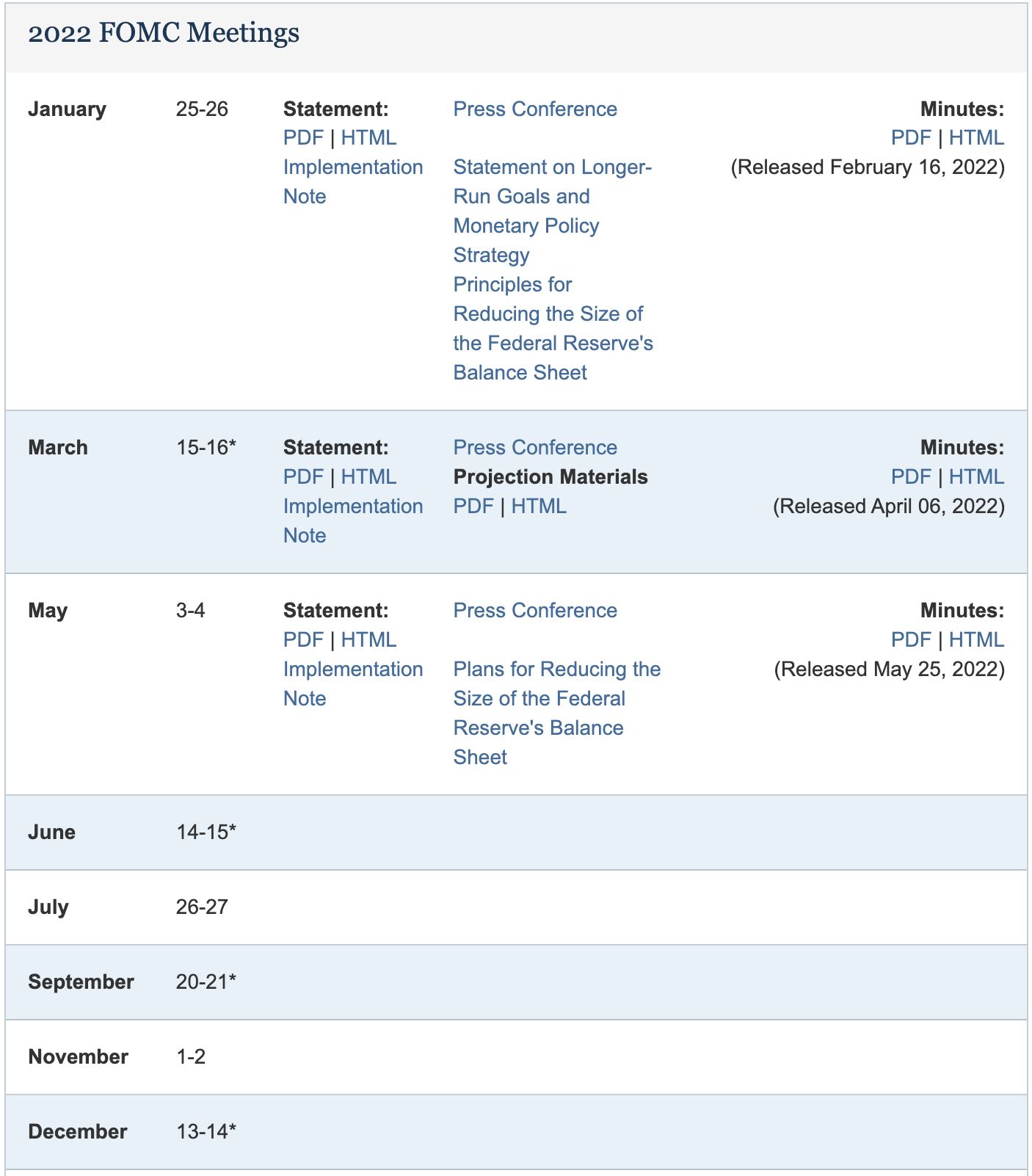

美联储此前已经于3月16日和5月4日两次分别加息25个和50个基点,目前联邦基金利率区间为0.75%-1%。5月4日公布的联邦公开市场委员会货币政策会议(即FOMC议息会议)的会议纪要显示,包括美联储主席鲍威尔在内的多数联储官员均认为需要在6月和7月分别再次加息50个基点,以将联邦基金利率进一步提高至1.75%-2%区间。

6月和7月的议息会议将分别于6月14/15日以及7月26/27日举行。

虽然美联储的会议纪要以及美联储主席鲍威尔在多个场合下的加息表态都显得美联储“鹰味十足”,尤其是相比于欧洲央行直到7月才决定首次加息的“鸽派操作”,但是在5月通胀数据出炉之后,美联储显然需要再次向市场释放新信号。

芝加哥商品交易所的经济学家Erik Norland表示,通胀数据强化了美联储反应过慢(的形象),为了应对超预期的通胀,美联储或许不得不将加息幅度突破50个基点来应对现状。事实上,如果扣除当前的通货膨胀,美联储的实际关键利率为-8%。巴克莱银行首席美国经济学家Jonathan Millar也在当天的报告中写到,美联储有充分理由在6月或7月以超出市场预期的幅度加息。

但考虑到鲍威尔本人在5月的会议纪要中并未对一次性75个基点的加息表达过赞同态度,包括富国银行在内的部分银行则认为,美联储将在6月和7月维持两次50个基点的加息幅度不变,向市场释放信号的途径可能着眼于9月21日的议息会议。

此前,各地区联储主席在5月议息会议上无法就9月加息幅度、甚至加息与否达成一致。其中鹰派的克利夫兰地区联储主席Loretta Mester和圣路易斯地区联储主席James Bullad支持50个基点或以上的加息幅度,而鸽派的芝加哥地区联储主席Charles Evans和费城地区联储主席Patrick Harker则基于通胀可能见顶的预期,支持更为保守25个基点的加息幅度。亚特兰大地区联储主席Raphael Bostic甚至表示存在停止加息的可能性。

鲍威尔本人在接受《华尔街日报》采访时则“滑头”地表示需要视届时通胀数据而定。在5月的新闻发布会上鲍威尔表示,美联储既需要保持灵活性,也要努力避免增加不确定性。而这个所谓的“不确定性”则被外界解读为超出预期的加息幅度。

如今,在下周的新一轮议息会议上确定9月至少50个基点的加息幅度似乎是向市场释放积极信号的最好契机。

如果将加息几乎板上钉钉的9月纳入计算,美联储自2004年以来从未有过连续五次在议息会议上决议加息,而且上一轮加息周期的每次加息幅度均为25个基点。高盛首席经济学家Jan Hatzius预计,联邦基金利率区间将在2023年一季度升至3.0%-3.25%。德意志银行则预计美联储将保持50个基点的加息幅度直至12月,并在此之后恢复25个基点的常规幅度。该两种预测都意味着美联储将于11月和12月议息会议上选择继续加息,相当于今年连续七次议息会议决议加息,这将是1980年代以来最激进的货币紧缩政策。

鲍威尔和耶伦的两难

如此迅速的加息也引发了外界对于利率快速上升将导致经济陷入衰退的担忧。摩根大通首席执行官Jamie Dimon和高盛总裁John Waldron都表达了“高通胀将引发经济飓风”以及“经济将更加艰难”的预测。

5月25日,美国商务部公布的修正后数据显示,美国第一季度经通胀调整后的国内生产总值折合年率下降1.5%。而财政部长耶伦则在6月9日强调:“我认为我们不会出现衰退“,虽然经济增长会放缓,但是美国的消费需求依然强劲、投资支出依然稳健。

与需要将“衰退”一词明确摆上台面的耶伦不同,美联储虽然会在会议纪要中提及经济衰退的可能性,但是传统上美联储议息会议的决议之中仅会提及失业率,作为对经济衰退可能性的一种隐晦表达。

6月开始,美联储在加息之外还正式开始缩表进程,计划从6月的475亿美元规模逐步扩大至9月的950亿美元,包括600亿美元的国债以及350亿美元的抵押贷款支持证券(MBS)。

虽然美联储已经多管齐下从市场撤走流动性,但是外界对于鲍威尔和耶伦的批评依然一直不断。

特别是随着美国秋季的中期选举逐步临近,高位的通胀数字已经成为了共和党人批评耶伦以及其背后拜登政府的有力论点,并创造性地将使用了“拜登式通货膨胀”(Bidenflation,派生自Inflation)一词指责通胀应当归咎于拜登1.9万亿美元的美国救援计划(ARP,即American Rescue Plan)。

耶伦在6月9日的听证会上承认,自己与鲍威尔在2021年关于高通胀不可持续的预测是错误的,并表示“我们俩本可以避免使用'暂时'一词”。在接受CNN采访时,耶伦同样表示误判了通胀的走向。但是耶伦始终拒绝承认拜登的美国救援计划是推高物价的因素。

一方面,耶伦认为其他各大工业国目前同样通胀居高不下,例如欧盟统计局公布的5月通胀数据同样高达8.1%;另一方面,耶伦相信美国救援计划成功地解决了失业问题并表示“去年对失业率的预期超过了9%,当时最大的危险不是价格上涨而是救济所门口的长队”。美国5月非农部门新增就业39万人,失业率连续三个月维持在3.6%。

不过,并不是所有人都认为耶伦的工作是卓有成效的。以美国前财长劳伦斯·萨默斯和奥利维尔·布兰查德为代表的经济学家们此前就警告美国的通胀被长期低估。在硬币的正面,耶伦为代表的财政部门的救援计划耗资巨大;而在另一面,鲍威尔的美联储长期紧盯争议较大的核心个人消费支出指数(PCE)而导致反应过慢。

相比于在听证会上遭到质询的耶伦,目前主要负责和拜登以及耶伦打交道的美联储主席鲍威尔虽然暂时能够避开国会议员的刁难,但是6月15日的新一轮议息会议以及6月23日鲍威尔本人的国会听证会都将得到市场和公众的高度关注。

在诸多不确定之中能够确定的是,正处于漩涡中心的美联储在下周的FOMC议息会议举行之前不会发表任何观点,在短暂平静之后会发生什么,全球投资者将屏息以待。

评论