文 | 蓝鲸教育 王金晓

2014年,灿星文化跟随母公司星空传媒赴港上市。然而,由于星空传媒股权架构调整,第一次IPO无奈折戟。

2018年,灿星文化向上海证监局递交IPO辅导备案材料,再次冲击上市。但由于迟迟未递交验收报告,第二次IPO也被按下暂停键。2020-2021年1月,灿星文化向深交所创业板递交招股书,仍未能通过审议,冲刺IPO也被否。

2021年,灿星文化与香港的星空华文传媒电影完成重组,更名为星空华文、转战港股,随后招股书失效。

如今,重新递交招股书后,这家公司再一次向上市发起了挑战。

“综艺之王”

星空华文与综艺有着深厚的渊源。

1992年,复旦大学新闻系毕业生田明进入上海文广(SMG),随后一干就是20年。从2003年开始,田明进入事业上升期,从SMG总编室副主任、文艺频道主编、上海东方之星文化发展有限公司总经理,到SMG综艺部总监、上海东方之星文化发展有限公司董事长,最后到2009年兼任了东方卫视总监。

而在2002年,美国新闻集团旗下星空传媒的频道星空卫视进入中国,成立了灿星文化。后来星空卫视成为“星空华文传媒”旗下频道,而制作公司灿星文化也先后与东方卫视等多家电视台合作。

两条时间线交汇在2011年,田明跳出体制,走马上任星空华文传媒CEO兼灿星文化总裁。仅仅一年后,灿星制作的《中国好声音》便横空出世,成为了当年现象级的综艺节目,灿星也由此一炮而红。

借着好声音的声势,灿星丝毫没有掩饰对上市的渴望。然而,由于股权问题、诉讼问题等,始终未能如愿。

最初,灿星文化虽然是由4名中国公民持股,但本质上是美国新闻集团旗下企业。彼时,《外商投资产业指导目录》中,禁止外商投资的电视节目制作发行和文化(含演出)经纪业务,灿星文化并不符合要求。

这一点在冲刺A股上市时,问题尤为明显。据报道,在冲刺创业板时,创业板上市委曾提出五方面的质疑,其中第一条便是实际控制人的问题。据报道,彼时灿星文化几方股东签署《共同控制协议》,发行人共同控制人将稳定发行人控制权至上市后36个月。但36个月后如何认定实际控制人,是否会出现控制权变动风险,引发了监管关注。

实际上,在最新的招股书中,合规问题依然是母公司星空华文的风险。其明确提示,如果为建立结构以经营中国业务的协议不符合适用的中国法律法规,或如果有关法规或其诠释在以后有变,或许会遭到严重后果,包括合约安排失效及放弃于综合联属实体的权益。

此外,其还表示,“外国投资者通过合约安排控制中国境内可变利益实体是否会被认定为「外商投资」及其如何影响现有公司架构及经营的可行性存在重大不确定性。”

而除了合规问题,诉讼问题也是阻碍灿星以及后来的星空华文上市的关键原因。回顾灿星文化近年来制作的诸多节目,《中国达人秀》引进自英国的《英国达人》;《中国好声音》引进自荷兰的《荷兰之声》;《了不起的挑战》、《蒙面歌王》引进自韩国MBC的《无限挑战》和《蒙面歌王》。在这个过程中,不可避免地就出现了版权纠纷。

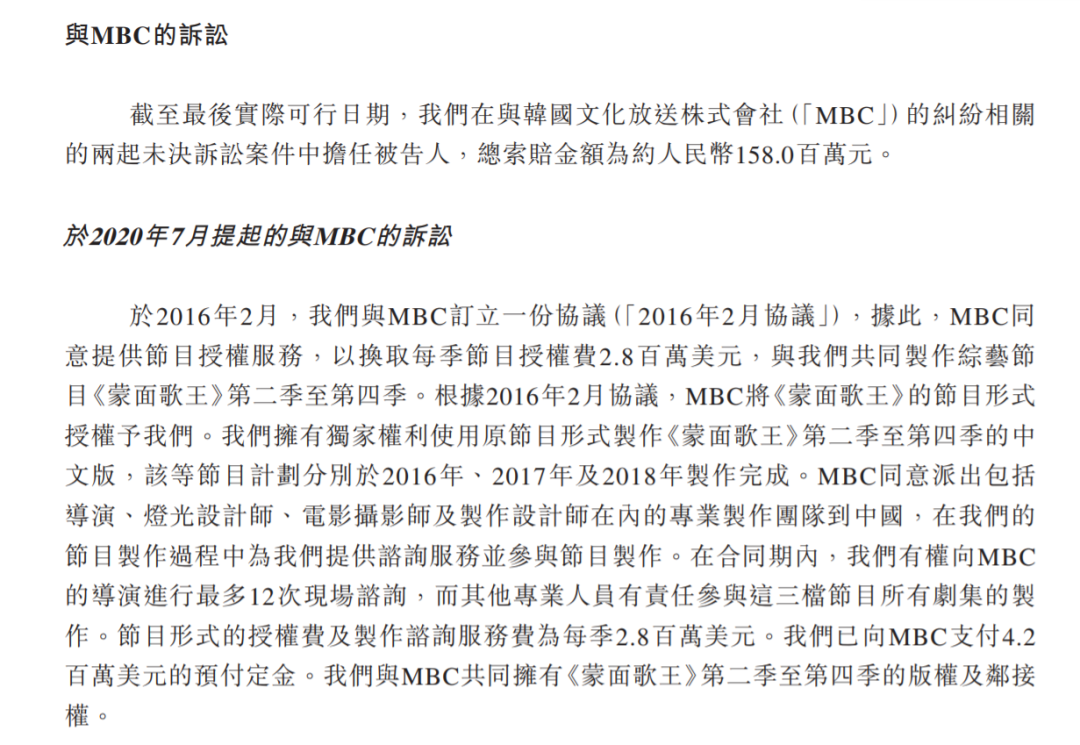

根据最新的招股书,目前星空华文与韩国MBC依然存在纠纷,被索赔金额达到1.58亿元。涉及到的纠纷正是《蒙面歌王》的版权问题。

而此前更为人熟知的是《中国好声音》的更名问题。2016年,荷兰Talpa公司向灿星制作发出了禁止令,禁止其制作和播放《中国好声音》第五期节目。随后双方因为版权问题对簿公堂,直到2018年版权问题才最终解决。

由于股权与诉讼等一系列问题,星空华文的上市之路接连受挫。原本是金子总会发光,但在一次次铩羽而归后,其经营也陷入瓶颈。

疫情下的综艺

纵观最近三年,星空华文的经营无疑是极为惨淡的。

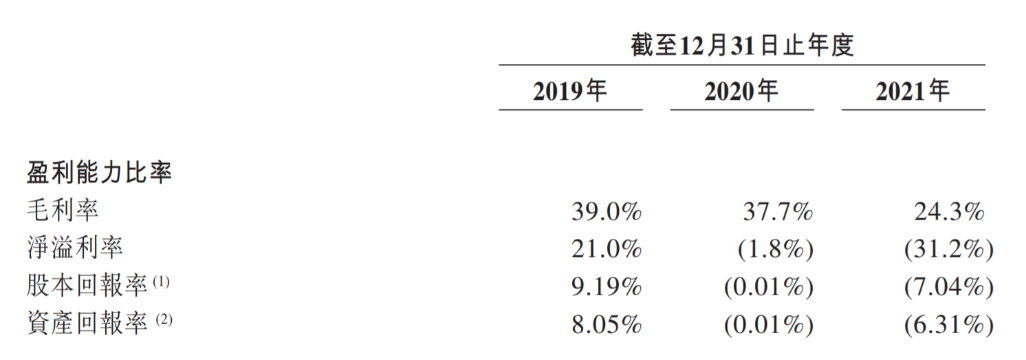

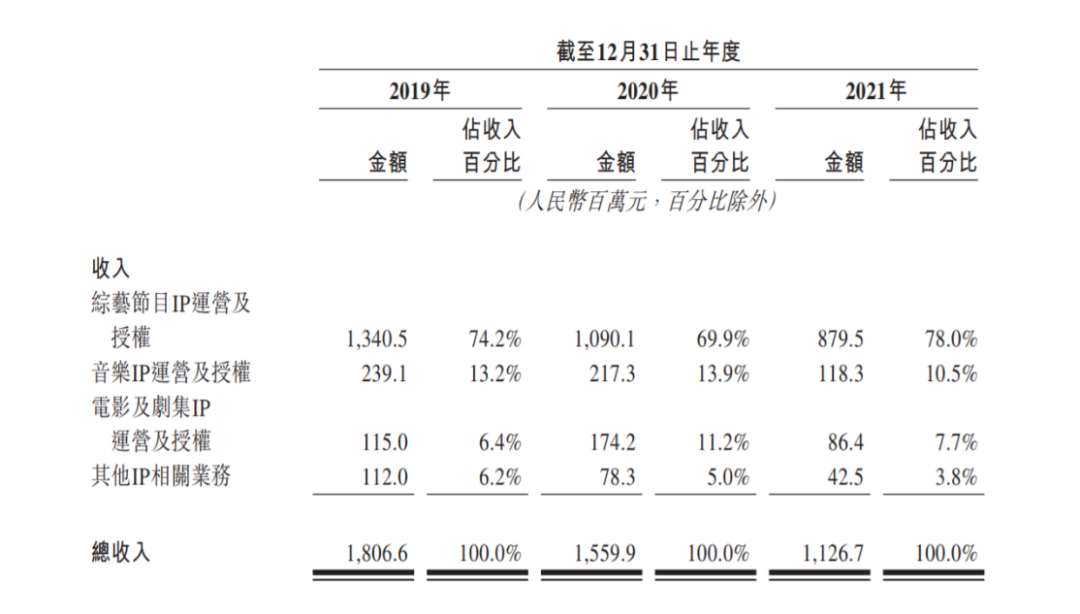

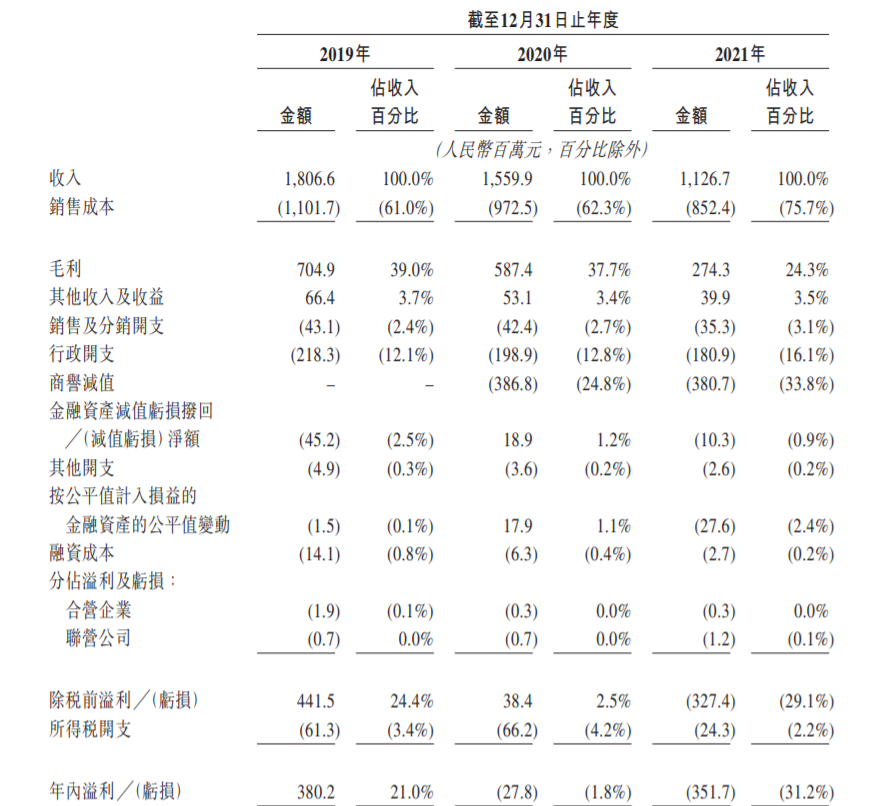

2019-2021年,星空华文分别实现收入18.07亿元、15.6亿元和11.27亿元,呈现逐年递减的态势。同期净溢利分别为3.8亿元、-2780万元、-3.52亿元,去年出现了大额亏损。毛利润的缩水更为惨淡,从2019年的7.05亿元下滑到2.74亿元,缩水了61%。毛利率则在两年间缩水了14.7个百分点。

拆分各项业务来看,星空华文几乎是全面下滑。无论是综艺节目还是音乐、电影及剧集IP运营和授权,即便是其他业务,都呈现逐年下滑的趋势。

疫情无疑是星空华文业绩下滑的重要原因。其在招股书中表示,收入下降,主要由于在COVID-19疫情的负面影响下经济及业务的高度不确定性。

但实际上,对照此前的招股书,2015年、2016年和2017年,灿星的营业收入分别为24.62亿元、27.06亿元和20.58亿元。其在2019年的收入,明显低于2016年。利润更是处于全面下滑的状态,2015年、2016年和2017年,灿星归属于母公司的净利润为8.06亿元、7.32亿元、4.51亿元。虽然远超过最近三年的水平,但也在逐年下滑。

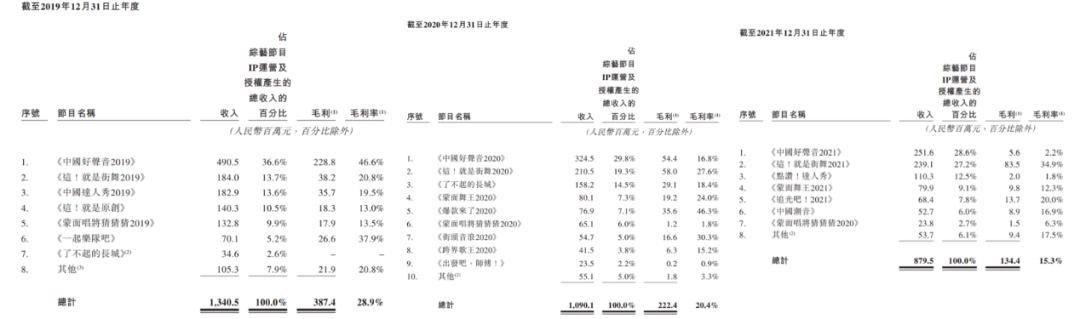

分析业务构成可以看到,综艺节目IP运营及授权是星空华文的核心主营业务,近三年的占比都在七成左右。这项业务从13.4亿元下滑到8.8亿元,缩水了34.39%。这无疑是整体收入下滑的关键原因。

而这项业务下滑,根本上还是由于星空华文原有优势节目在失去吸引力的同时,创作的新节目也没能及时弥补空缺。

作为星空华文旗下最成功的综艺节目,《中国好声音》的收入大幅缩减。从4.91亿元减少到2.52亿元,下滑了48.7%。通过豆瓣评分来看,最近几年无论是人气还是评价,《中国好声音》都已经明显下滑,更像是在苦苦支撑。实际上这是综艺节目的普遍现象,更何况《中国好声音》已经创作了10季。

更为关键的是,星空华文已经很久没有创作出现象级的综艺节目。《这!就是街舞》或许还处于上升周期,但其体量甚至不如已做了10季的《中国好声音》。借着《乘风破浪的姐姐》创造的热度,《追光吧!哥哥》被寄予厚望,但最终创造的营收却不足亿元。

综艺节目关注度的下滑,客观上也导致了其他业务的低迷。音乐IP运营及授权业务收入从2019年的2.39亿元大幅下滑到1.18亿元,缩水了50.5%。而电影及剧集IP运营及授权业务虽然受影响相对较小,但收入也下滑了24.9%。

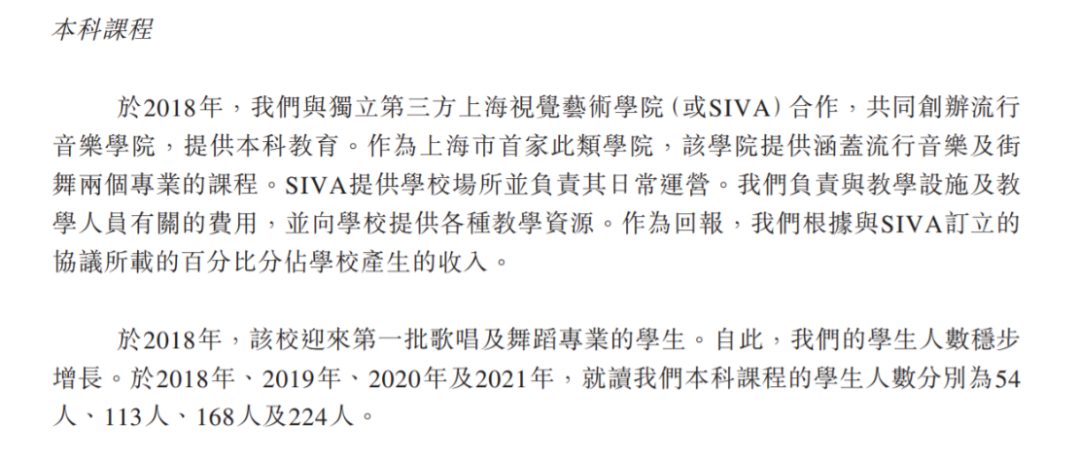

当然,星空华文在综艺上的底蕴还在。截至2021年12月31日,星空华文拥有157名表演艺人。在教育培训业务上,其与上海视觉艺术学院共同创办流行音乐学院。在2018年、2019年、2020年及2021年,就读本科课程的学生人数分别为54 人、113人、168人及224人,也呈现逐年递增的趋势。但这些业务短期内贡献的业绩有限,星空华文依然迫切需要打造一个爆款综艺。

而在业绩下滑的过程中,星空华文的经营风险也在积累。

商誉、坏账压力悬而未决

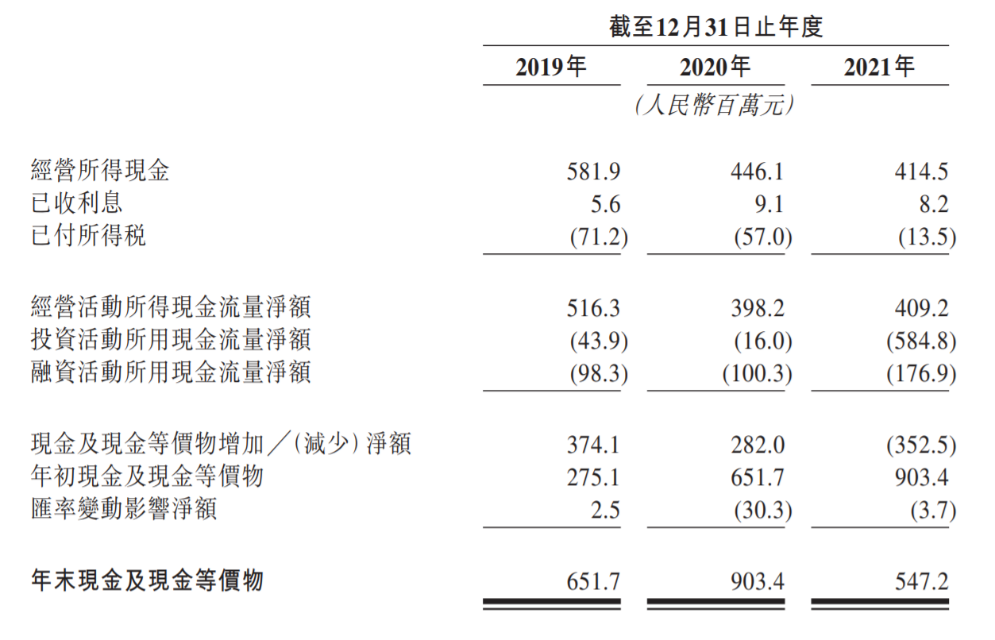

最明显的是现金的减少。

截至2021年12月31日,星空华文持有的现金及等价物为5.47亿元。是近三年来最低,比去年年末减少了3.56亿元。

更为麻烦的是,其迟迟未能解决商誉以及坏账压力。

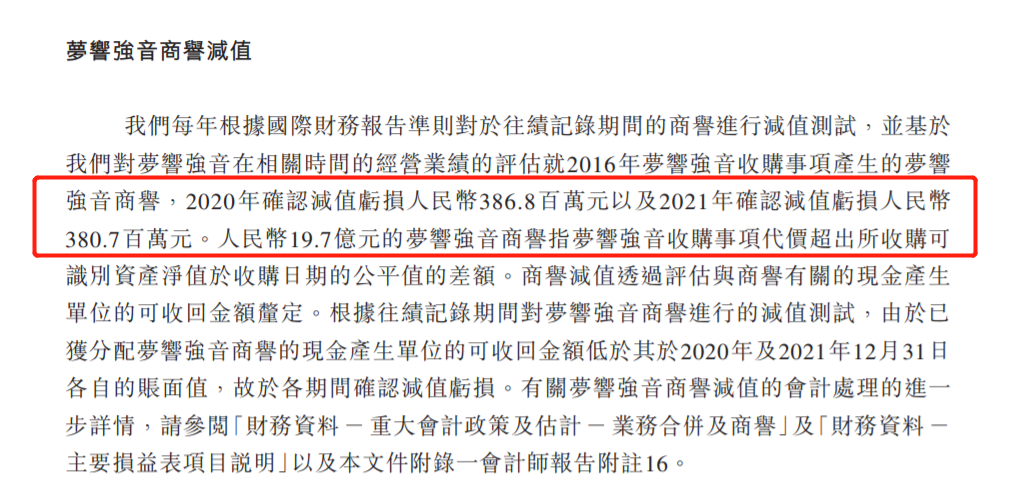

实际上,早在冲刺A股上市时,监管层面就曾质疑过灿星的商誉和坏账问题。2016年,灿星文化收购了梦响强音100%的股权,作价高达20.8亿元。彼时,梦响强音净资产公允价值为1.12亿元,形成商誉19.68亿元。当时深交所指出,灿星文化就梦响强音收购事项产生的商誉追溯应用的会计调整,并未反映灿星文化于相关时间的实际财务状况。

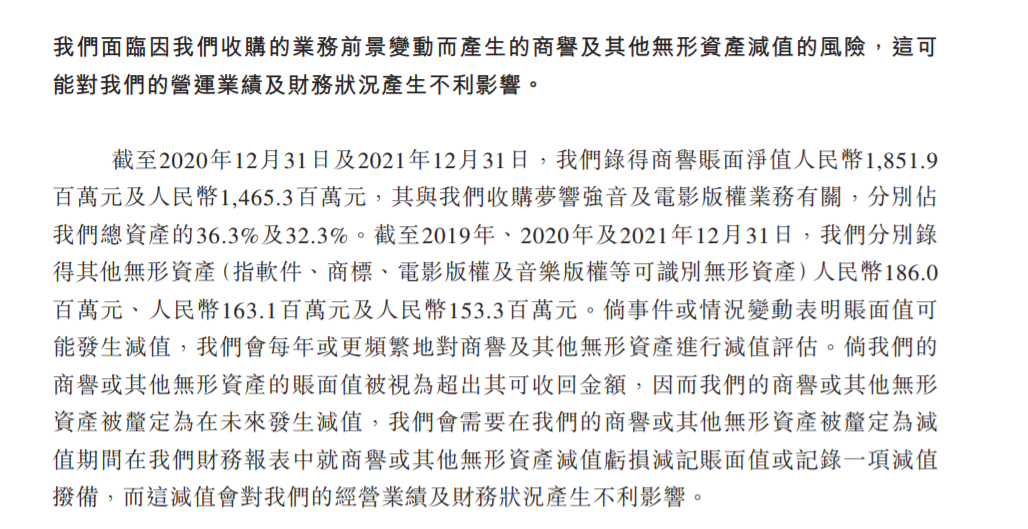

而如今,由于整体的经营下滑,星空华文在2020年和2021年分别确认减值亏损3.87亿元和3.81亿元。

而截至2021年底,其商誉净值仍然高达14.65亿元。在风险提示中,星空华文明确表示,可能会更频繁地对商誉及其他无形资产进行减值。

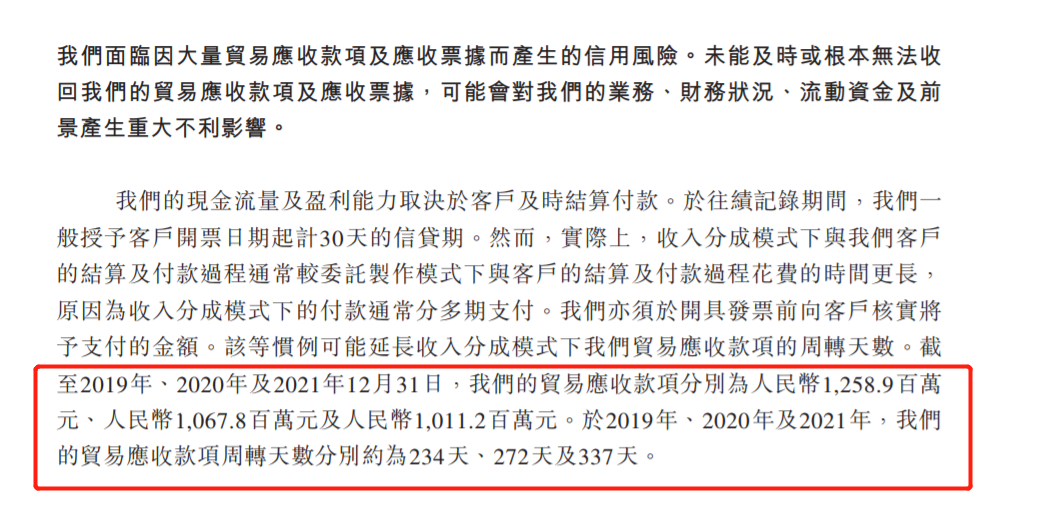

除了商誉减值问题,坏账风险也是悬在星空华文头顶上的剑。根据招股书,截至2019年、2020年及2021年12月31日,星空华文的应收款项分别为12.59亿元、10.68亿元及10.11亿元,应收款项周转天数分别约为234天、272天及337天。应收账款周转天数不断增加、已至337天,说明星空华文收回现金的能力越来越差。在经营不断下滑的状态下,这样的情况无疑更增加了压力。

或许,最合适的上市时机正是第一次递交招股书的2014年。但由于股权、诉讼、商誉等一系列问题,最终没能如愿。屡战屡败叠加疫情等诸多因素的影响,星空华文的经营走上下坡路。对于投资者而言,各项业绩逐年下滑的星空华文,已经难以称得上是优质标的。即便能够流血上市,星空华文还能带来更多惊喜吗?

评论