记者|梁怡

又一家锂电池产业链公司冲击上市!

近日,江苏容汇通用锂业股份有限公司(简称:容汇锂业)闯关创业板获受理,公司主要从事深加工锂产品的研发、生产和销售,主要产品为电池级碳酸锂和电池级氢氧化锂。

容汇锂业由李南平、陈梦珊夫妇控制,两人合计持有公司42.43%的股份,宁波君度持股9.16%,另本次IPO的保荐机构中信证券间接持股3.8496%,余下股权则由54位股东持有。

财务数据显示,2019年-2021年(报告期内),容汇锂业的营业收入分别为4.65亿元、5.06亿元及15.42亿元;净利润分别为-521.65万元、-4868.11万元及4.05亿元。其中2021年公司业绩明显好转在于新能源产业景气提升,产品价格暴涨导致盈利能力提高。

相比龙头赣锋锂业(002460.SZ)、天齐锂业(002466.SZ),公司在产业链尤其是原材料锂矿资源、产能比拼上明显不占优势,自诩行业第二梯队的容汇锂业,能否在锂矿双雄大挤压下发展呢?

二度冲击上市

容汇锂业并非首次冲击上市。

2016年5月20日-2018年3月22日期间,容汇锂业曾在新三板挂牌,股票代码为837358.NQ。

终止新三板挂牌后,容汇锂业携手东吴证券瞄向科创板,公司于2020年12月获受理,历经3轮问询,但于2021年12月以主动撤回告终。

界面新闻记者梳理3轮审核问询函后发现,上交所重点关注容汇锂业的股东股权、核心技术、子公司以及财务等方面,尤其是几番对公司的科创属性与技术水进行发问。

其中要求公司说明“碳酸锂母液循环回用技术、冷冻法生产氢氧化锂新工艺等核心技术是否突破了行业公认的重难点,相关冷冻技术是否仅由发行人掌握,同行业竞争对手采用发行人核心技术的难点及难度,发行人技术壁垒的具体体现,国内外竞争对手的技术路线及其相较于发行人技术的优劣势”。

而容汇锂业的回复也非常笃定,公司认为氢氧化锂冷冻法生产工艺技术由公司技术团队率先发明并应用,其部分技术被国内同行业内企业借鉴,但其核心技术要点并未被行业内主要企业全部掌握;同时还表示借鉴氢氧化锂冷冻法的核心工艺开发了碳酸锂冷冻法工艺,目前也未有企业对公司碳酸锂冷冻法工艺进行模仿,也未有企业能够使用,该工艺与技术仅公司独家掌握。

另外,容汇锂业还曾变更公司所属的科创板行业领域。公司在首轮问询回复及申报材料中,将公司所属行业领域确认为《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(以下简称“暂行规定”)中的“(五)节能环保领域”中的“动力电池及相关服务”;根据二轮问询回复,公司属于《暂行规定》)新材料领域中的“先进石化化工新材料”子领域的科技创新企业。

关于容汇锂业为何撤回科创板上市申请,公司也没有明确披露原因,但难免让人怀疑是否与科创属性有关。即便如此,选择创业板上市也要彰显“三创四新”,公司的技术水平、研发投入等方面后续或将被深交所问询。

自诩行业第二梯队

说到上游碳酸锂,不得不提到两大龙头赣锋锂业和天齐锂业,而在招股书中容汇锂业自诩行业第二梯队,其表述“中国深加工锂产品行业的企业主要可以分为三种类型,可分为综合性、专注型和新进入者,其中第二类是以公司为代表的专注于深加工锂产品的企业,该类技术实力较强、锂产品制造工艺积淀深厚,能够提供高品质、质量优异、品质稳定的电池级碳酸锂与电池级氢氧化锂产品,优质客户黏性强。”

从表述看,第二梯队的容汇锂业似乎比第一梯队公司还牛。实际上,公司与第一梯队的差距在哪呢?

首先在于产业链的整合,尤其是对上游锂矿资源的掌握。

2021年,随着下游新能源产业景气度快速提升,作为锂离子电池的关键材料,电池碳酸锂和电池级氢氧化锂的市场价格快速提升,同时对于上游锂原材的需求也进一步加剧,锂资源供应出现巨大缺口。

公开资料显示,赣锋锂业和天齐锂业均对锂矿资源有所布局。其中赣锋锂业在澳大利亚、南美等地掌控了多块锂矿资源,天齐锂业通过控股澳大利亚泰利森间接获得了澳大利亚格林布什锂辉石矿等。

反观容汇锂业,公司的主要原材料锂精矿来自于澳大利亚和南美等国家及地区,主要与澳大利亚Pilgangoora和巴西AMG签订锂精矿购买协议,因此在原材料的稳定性及应对原材料价格波动的能力上存在一定劣势。

界面新闻记者也注意到,容汇锂业在锂矿业务有所布局,但结果不太理想。

两份招股书综合显示,2017年4月,容汇锂业向王伟、王刚收购西藏阿里麻米措矿业开发有限公司(简称:西藏麻米措)部分股权,收购分两个阶段实施,第一阶段公司以25841.70万元收购西藏麻米措12.60%的股权;第二阶段公司将以76536.30万元的价格再收购西藏麻米措38.40%的股权,第二阶段股权收购将于第一阶段股权交割完成三年内适当时间具体实施。

2021年5月容汇锂业远期收购西藏麻米措38.4%股权事项已确定终止,因此,公司现仅持有西藏麻米措12.60%的股权。

根据在中华人民共和国自然资源部采矿权登记信息查验系统中查询到的西藏麻米措的采矿权登记信息,该矿山名称为西藏阿里麻米措矿业开发有限公司西藏阿里改则县麻米错盐湖矿区锂硼矿,麻米错盐湖湖表卤水锂矿总资源量为250.11万吨。但截至本招股说明书签署之日,西藏麻米措尚未取得西藏麻米错盐湖采矿权证的纸质证书,尚未进行开采。

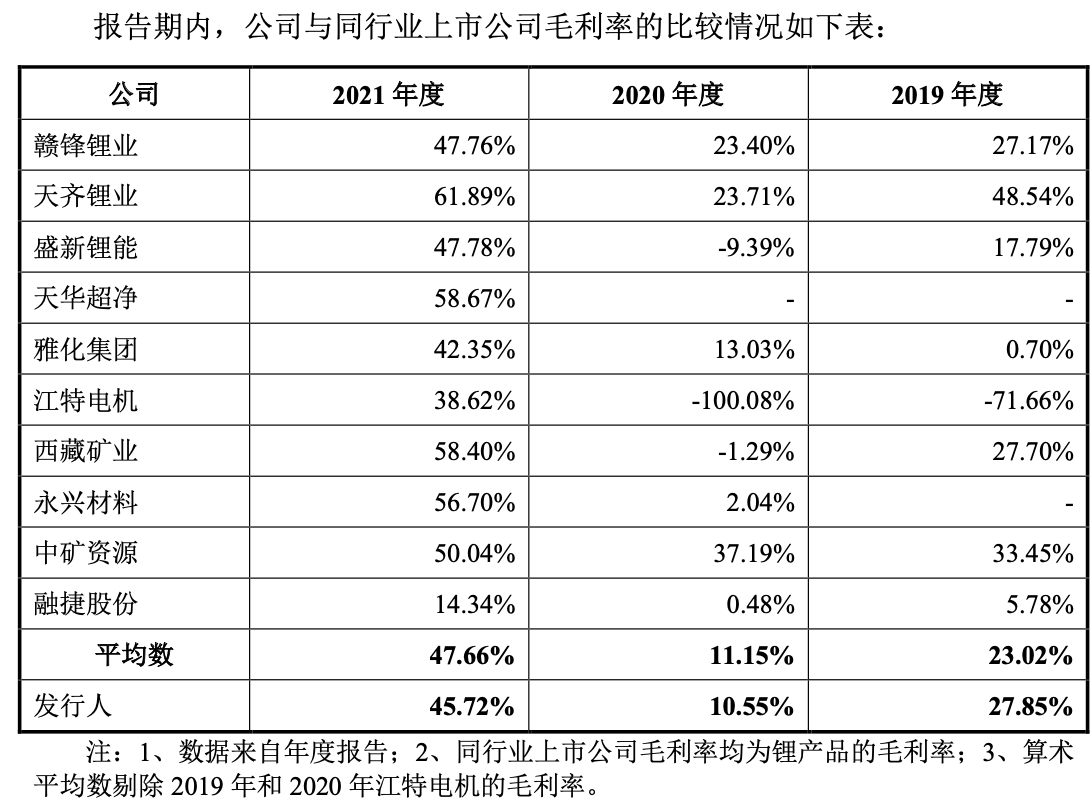

同赣锋锂业、天齐锂业相比,2021年容汇锂业的锂产品毛利率不及前者,但涨幅较大,主要得益于产品的销售价格涨幅远远覆盖原材料成本涨幅,其中电池级碳酸锂平均销售价格同比上升131.76%,电池级氢氧化锂平均销售价格同比上升70.40%。但需要指出的是,2021年碳酸锂板块暴涨而多数企业盈利能力提升皆为共性。

此外,龙头企业还在原有深加工锂产品的基础上,利用资本市场开始进行上游锂资源整合,并往下游锂离子电池制造与电池回收业延伸,产业链协同效益更加明显。

其次则是产能大比拼。

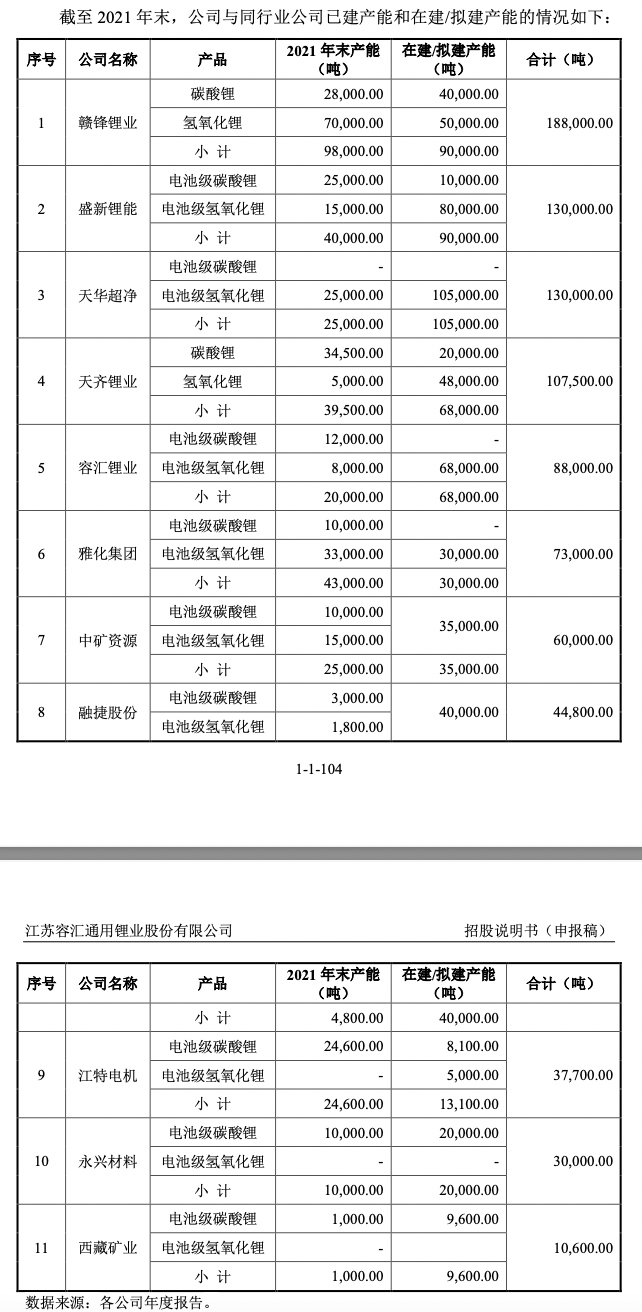

根据招股书提供的数据,截至2021年末容汇锂业的电池级碳酸锂、氢氧化锂合计产能为2万吨,属于行业中下游水平,同时各方也在竞相扩产,那么公司能否赶上这波好时机?

事实上,我国下游锂电池材料行业集中度较高,容汇锂业的主要客户也为贝特瑞、当升科技、杉杉股份、德方纳米、盟固利等龙头企业,加之锂电池下游应用领域目前供不应求的局面,产能消化不是问题,但有没有产品及产品是否有竞争力才是问题。

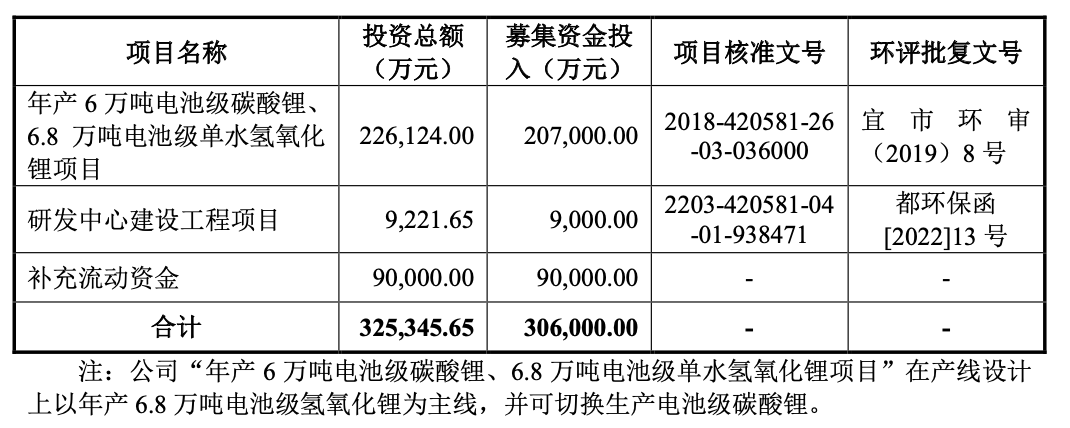

容汇锂业本次IPO豪募30.6亿元,主要用于扩产和补流。其中扩产项目由公司全资子公司宜昌容汇实施,总计建设期为48个月,分两期建设完成,现已于2021年启动建设,预计一期项目将于2023年建设完成,二期项目将于2025年建设完成。

然而容汇锂业长达4年的扩产项目仅是土建施工、设备安装等阶段,而真正投产达产还需时日,公司是否会被弯道超车?

综上,容汇锂业的产业链尚不完备,后续的成本控制、议价能力是否会影响公司的盈利能力?同时公司产能上也不占优,边际成本如何降低,市占率是否会遭受冲击?

评论