文|娱乐独角兽 Mia

6月19日,618随着凌晨的钟声终于落幕。

没有晚会、战报欠奉,第19届618存在感弱了不少。在长达一个月的“暗战”后,终于行至尾声,“不买立省100%”俨然成了不少消费者的选择。

与此同时,距离罗永浩宣布退出所有社交平台闭关创业已经6天、李佳琦停播已经15天、薇娅因税务风波远离直播间已经半年,“超级头部主播”悉数消失,除了新东方的意外崛起,这是一个体感上尤其安静的618。

和体感上的冰冷不同,如果单单从已发布的数据上看,618似乎还算“过得去”。据京东在6月19日公布的 618 累计下单金额显示,截至 6 月 18 日晚 23:59,2022 年京东 618 累计下单金额超 3793 亿元,去年同期为 3438 亿元。天猫、拼多多、苏宁易购等平台均未公布战报数字,据业内估算应不低于去年。抖快战报主要强调的是主播、商家的增加,也未公布具体销量。

“纾困回血稳大盘”、简化规则代替了销量战,消费回归理性,平台趋向低调,除了李佳琦、薇娅等“超级头部主播”的集体消失,这个平淡无奇的618,最引人瞩目的便是视频号首次入局。这条新“鲶鱼”将会在整个池子激荡出怎样的水花?

视频号首闯抖快腹地

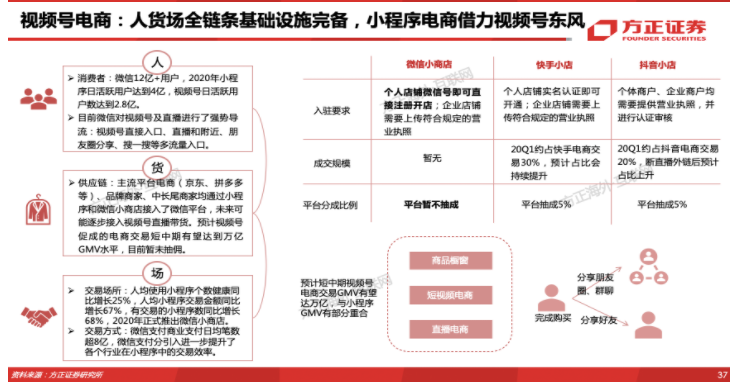

流量已达抖快同一量级,视频号来势凶猛,短视频生态被改写,快手或成“行业老三”?——目前,视频号电商虽还没有带来实质性的威胁,但已经引起了警觉与关注。

“摸着抖快过河”的视频号,生长周期远远快于它的先行者,在上线同年10月,即已推出直播带货功能。2021年11月,视频号首度试水双十一,推出了“11.11直播好物节”,官方数据显示,微店商家双11直播总成交额超3500万元,直接通过微店小程序引流视频号直播达60万次。

上述数字并不惊人,商家看重的是通过视频号沉淀私域流量,从而形成高复购率的未来。尚处在野蛮生长期的视频号,依然存在扶持红利,有着“高转化率、低获客成本”的特点,能够起到品牌宣传曝光的作用。方正证券预计,2023年视频号广告有望贡献超200亿收入、视频号直播有望贡献超百亿流水、视频号电商GMV有望达万亿。

数据显示,2021年末,视频号直播带货的销售金额较年初整体增长超15倍。2021年12月微信视频号DAU已达5亿水平,同比增长78%。据微信公开课数据,2021年末,视频号直播带货GMV较年初增长超过15倍;消费者平均客单价超200元,整体复购率超60%,总销售额中私域占比超过50%。

5月31日20点,“6.18视频号直播好物节”正式上线,6月18日结束。官方从销售额、预约人数、种草视频、发现页推荐四个层面予以流量扶持,618期间,商家或达人最低引入50个视频号外自有粉丝进入直播间,就能获得流量券奖励。如果单场销售额达到1万元及以上,可以获得平台流量券激励。

“新榜”提到商家“分为S、A、B、C四个等级,618期间,C级商家的要求从单月销售额20万元起,被提高至200万元起,而S级商家的标准被提高至活动期间累计2000万元以上,S级商家数量上百位。”提高门槛表明当前视频号并不急于迅速扩大规模,而是强调品牌效应。

相比半年之前的“双十一”首秀,今时今日视频号已经快进到“秀肌肉”阶段,其商业变现步伐明显加快,其内在商业化条件也越发成熟。近几个月,先后测试购物车、打通企业版微信;从西城男孩、五月天、张国荣、崔健、周杰伦到罗大佑,一轮又一轮的“国民情怀符号”线上刷屏,引发内娱怀旧浪潮。内容聚集流量,替品牌验证营销价值,并且为视频号积聚了足够的爆发势能。

在直播加持下,短视频“增粉起量”的速度也变快了。某健身博主告诉娱乐独角兽,最近这几个月,短视频点赞量、观看量都迅速增长,分发精准度也有所提高。

视频号优势得到显现,除了微信加上WeChat全球12.9亿月活的流量池,还有社交媒体更快的裂变式传播速度,“社交电商”与“直播电商”形成叠加;在微信的“熟人社交”体系内,有抖音所不具备的社交关系及信任背书;公众号、微信社群、小程序、视频号等共同构成了一个完整的公私域流量“闭环”;其身后还有一整个腾讯生态体系的内容打通和倾注,例如大部分演出得到了TME的版权支持。

但是,视频号对直播的投入仍然有所保留。最显著的一点便是并未如淘宝天猫、拼多多等成熟平台一样对商家进行现金扶持,做满减活动,而是以流量扶持为主,主要鼓励公域流量增长。“极客公园”报道,按GMV计算,抖快淘主播自播和商家自播的比例是8:2,而在视频号,这一比例是反过来的,2:8。平台并未抽取佣金,首闯618虽不一定直接转化为销量,但商家更看重的是新场景下的用户心智培养。如名创优品负责人提到,“对母婴用户、3C消费用户、男性用户渗透率的提高。”

考虑到平台商业化仍然处于初步阶段,另外整个直播大环境发生了变化,监管风险进一步增强,这样审慎的做法或许是理智的。电商已成红海,未来的短视频电商是否会成为抖快与视频号的“三国杀”?一切仍有悬念。

腾讯的电商梦,成了?

如果说阿里和抖音一直不肯放弃“社交梦”,那么腾讯则一直有着一个“电商梦”。

从2005年推出“拍拍网”,到此后推出QQ商城、QQ网购,收购易迅网,再到2014年前后投资京东、拼多多、唯品会、蘑菇街、每日优鲜等电商平台,曲线救国,腾讯始终未曾放弃这一变现能力超强的赛道。

近两年,腾讯自营电商步入2.0时代,为了进一步深耕小程序价值,官方还推出过腾讯惠聚、鹅享团、小鹅拼拼、云逛全球等,分别定位于品牌集合站、社区团购、社交拼团、跨境电商等细分赛道。但今年小鹅拼拼的关停,再次引发关于腾讯“电商折戟”的讨论。

视频号或许真正意味着腾讯的电商梦真正有了实现的可能。

受大环境影响,今年腾讯Q1财报不尽人意,财报显示网络广告业务带来的营收为180亿元,占比13%,同比下降18%。其中,社交及其他广告收入降低15%,腾讯视频及腾讯新闻等媒体广告收入下降30%。一季度社交网络收入增长1%至291亿元,主要原因是视频号直播服务的收入增加。电话会议上同样重点提及了视频号。“视频号对腾讯的总体业务非常重要,未来会考虑视频号如何变现,视频号变现情况将是广告营收增加的重要驱动力。”

在年初的微信公开课PRO上,将视频号称为微信内容生态中的“原子化的基础内容组件”,可以与其他原子组件自由组合,并产生化学反应。这意味着视频号可以插入公众号文章,或者与小程序组合购物,也能够将原有私域流量导入视频号,在图文媒介衰落之际为其注入新的活力,印证了张小龙说过的“视频化的表达,可能是下一个十年内容领域的主题”。

抖音通常被认为更注重公域流量,适合品牌广告,但直播间情感粘性较弱,因此在今年提出了“全域兴趣电商”的概念,从“货找人”变为“人找货”;快手被认为更注重私域流量,老铁直播间复购率高,提出“信任电商”和“新市井电商”,但品牌广告表现较弱。而视频号则试图打通公私域流量之间的区隔。

视频号需要迅速建立起自己的差异化形象,找到最佳平衡点。不少创作者由公众号转化而来,使得其偏向财经、知识、百科、情感类,未来可能产生知识付费想象空间,初步告别早期“搬运抖快短视频”等问题后,其内容生态仍然有待建设。一贯克制低调、避免打扰的微信式打法,体现于“好友点赞推荐”机制当中,在增强算法推荐之后,还是否能够维系早期体验?

抖音做直播电商和视频号做直播电商有什么区别?后者可能货单价更高,并且可能撬动一部分非短视频用户、没有直播间购物习惯的中老年用户。当下红到发紫,俨然“下一个罗永浩”的东方甄选团队便曾经提到过,视频号更看重故事性和科普性,在下单用户中,一半用户会选择直接在直播间购买,另一半会去小程序商城挑选更多商品。因此,东方甄选抖音直播的货品策略以单品为主,视频号直播则会推荐更多“组合购”。

当然,相比“猫狗拼”,以及同为短视频电商新秀的抖快,视频号还有不少短板有待补齐。目前阶段,视频号还没有一个扛大旗的超头部直播间,属于自己的“罗永浩”或“东方甄选”;基础设施建设并不完备,工具属性更重,同早期的抖音一样,扮演着导流角色,例如刚刚结束的京东视频号“张亚东老友音乐会”。但迟早,同抖快一样,视频号将会迎来“独立营业”的一天。

评论