记者 |

编辑 | 谢欣

6月16日,美股上市公司苏州康乃德生物宣布,由于过去30个连续工作日内,公司的美国存托股票(“ADSs”)收盘价低于纳斯达克上市规则5550(a)(2)规定的最低每股1.00美元的要求,公司收到了纳斯达克上市资格部的缺陷通知。

根据纳斯达克上市规则5810(c)(3)(A),公司已获得180天的初始期限,即在2022年12月13日达到至少连续10天股价超过1美元的合规要求。若公司在此前未达到上述要求,则可能有资格再获得额外180天的合规期。

6月21日,康乃德生物收盘价0.82美元/股,上涨7.89%,但仍低于1美元。

康乃德生物成立于2012年,是一家全球性的临床阶段的生物制药公司,致力于开发治疗T细胞驱动性炎性疾病的疗法。2021年3月,康乃德生物成功登陆纳斯达克,募资约1.9亿美元,发行价为17美元/股。上市首日,公司股价曾一路高涨至23.29美元,超过发行价近四成。此后,康乃德生物股价一路看涨,曾在2021年8月达到最高点29.27美元/股。

对专注于创新药研发的Biotech公司来说,没有商业化阶段的产品和实实在在的业绩,其估值主要来自公司的产品管线、进度与试验数据。

目前,康乃德生物尚无成功获批上市产品,其在研管线主要聚焦在自身免疫疾病领域,拥有CBP-201(Th2细胞调节剂)、CBP-307(Th1细胞调节剂)和CBP-174(H3受体拮抗剂)三条研发管线。其中主要候选产品CBP-201是一种白细胞介素-4受体α亚基(IL-4Rα)的全人源单抗,用于治疗特应性皮炎(AD)和哮喘等变应性疾病。

招股书显示,预计2020年全球AD市场约为104亿美元,2025年将增长到193亿美元,复合年均增长率为13.2%。而在IL-4Rα靶点上,赛诺菲/再生元的度普利尤单抗(DUPIXENT®,dupilumab)于2017年3月在美国率先获批,成为首个治疗中重度AD的生物制剂。智药网的数据显示,上市后,Dupixent销售额一路高歌,首年实现销售额2.47亿美元。2019年全球销售收入达到23亿美元,2020年销售额为35.34亿欧元,增长73.9%,成为赛诺菲近年来的主要增长动力。

根据Evaluate Pharma报告,随着适应症增加及市场扩张,2024年Dupixent将成为继修美乐之后的全球第二大畅销抗炎药,销售额将达到80.58亿美元。按照康乃德生物的说法,其CBP-201可能是一款“me-better”(同类更优)产品。

但临床试验的数据却是残酷的,这也直接导致了康乃德生物股价连续大跌。

在上市之初,康乃德生物招股书显示,尽管没有经过头对头试验,但CBP-201的I期试验结果优于Dupixent。这项针对AD患者的随机、安慰剂对照Ib期研究显示,接受300mg CBP-201的患者(n=7)均在4周内达到了EASI-50(湿疹面积和严重程度改善超过50%),而使用同剂量Dupixent,在4周内达到EASI-50的患者仅有69%(n=55)。

而充满变数的试验结果无时不可不刺激着资本市场,从上市新贵到濒临退市边缘,康乃德仅用了一年多的时间。

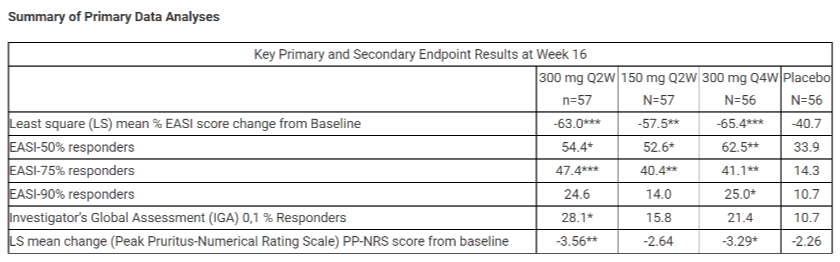

2021年11月18日,康乃德宣布CBP-201治疗严重AD的II期试验达到主要终点,从基线到第16周的EASI评分下降百分比具有统计学意义。300mg Q2W(每两周给药一次,一次剂量为300mg)、300mg Q4W、150mg Q2W三个CBP-201组均显著优于安慰剂。但在关键疗效指标IGA(研究者总体评分)0/1(清除/几乎清除)这一次要终点上,公司仅披露了CBP-201的300mg Q2W组出现显著改善。而此前,即便在300mg Q4W的组分中,Dupixent的IGA0/1、EASI-75等指标同样具有显著改善。

本着“不披露等同于数据不佳”的“默契”,投资者立刻用脚投票。11月19日,康乃德股价腰斩,暴跌57.72%,收盘价为5.12美元/股。

今年1月5日,康乃德生物再次披露CBP-201II期试验的详细数据。相比于Dupixent的III期试验SOLO2项目中,300mg Q2W分组的EASI-50、EASI-75和EASI-90应答率分别为65.2%、44.2%和30%。CBP-201在300mg Q2W、30mmg Q4W、150mg Q2W三个分组的EASI-50、EASI-75、EASI-90应答率和IGA四个指标下,仅有300mg Q2W组的EASI-75上优于Dupixent。

换而言之,随着II期结果的揭晓,CBP-201可能从一款备受期待的“me-better”产品沦为“me-worse”(同类更差)。随后在1月5日和6日,康乃德生物股价连续收跌12.28%与7%。

更雪上加霜的是,2022年5月3日,康乃德生物宣布,CBP-307治疗中至重度溃疡性结肠炎(UC)的II期临床研究未达到主要终点。而公司打算对外授权合作CBP-307项目,以便聚焦于CBP-201项目。“卖子求生”之下,康乃德生物股价再次腰斩。5月4日,公司收盘价为0.82美元/股,跌至1美元以下。

实际上,靠管线和研发进度支撑估值的biotech的暴跌并不罕见。2021年年初,百奥泰接连宣布自家重磅创新药ADC药物III期临床失败、停止两项ADC药物研究,股价一个月内跌去三分之一。4月,康弘药业的重磅产品康柏西普海外试验受挫,股价自最高点累计跌幅达46.89%,几乎腰斩。12月,由于核心产品普那布林未获美国食药监局(FDA)批准,同样在美股上市的万春医药股价也暴跌61%。

而在创新药研发极低的成功率下,生物科技公司在美股中暴涨暴跌、乃至退市也很常见。根据“丰硕创投”的整理,2010-2018年在美股IPO的332家biotech(部分统计),退市率达到36.1%。年报显示,截至2021年底,康乃德生物的现金及现金等价物期末余额为2.68亿美元,远高于当前市值。不过,留给康乃德生物的时间已经不多了。

评论