记者 樊旭

中国金融四十人研究院王曲石等日前建议,对收入较低的群体采取临时负个人收入所得税政策,即按比例向个人支付一定数量的补贴,来实现促进就业和拉动消费的目标。

王曲石等人发表在《新金融评论》的工作论文《负个人收入所得税——关于促就业和稳消费的一点政策思考》中指出,负个人收入所得税是指当个人的工作收入低于一定水平时,国家按比例向个人支付一定数量的补贴。与一般的福利支出不同,负个人收入所得税的前提通常是要求获得补贴的人必须有工作。

受国际形势动荡、疫情反复、国外经济增速放缓等多重因素影响,我国宏观经济运行面临一定的下行压力。就业方面,5月城镇调查失业率为5.9%,连续第三个月高于政府工作报告提出的控制在5.5%以内的目标。消费方面,3-5月,社会零售总额同比始终为负增长,且在4月录得-11.1%的同比增速,仅次于2020年疫情之初的水平。

论文认为,就业和消费直接关系民生,影响面广,针对上述情况,有必要考虑既运用宏观政策工具稳住宏观经济大盘,从根本上为就业和消费增长提供支持,还需要考虑进一步出台专门的、有针对性的政策稳就业、稳消费,从而达到保障民生的目的。正是在这样的背景下,负个人收入所得税也许是一个值得考虑的政策选项。

论文表示,如果居民个人所得税应税收入大于0,则继续按照现行规定交个人收入所得税;如果计算出来的居民应税收入小于0时,仍按照一定税率计算所得税,但由于应交税额为负数,实际上就是政府给予补贴。

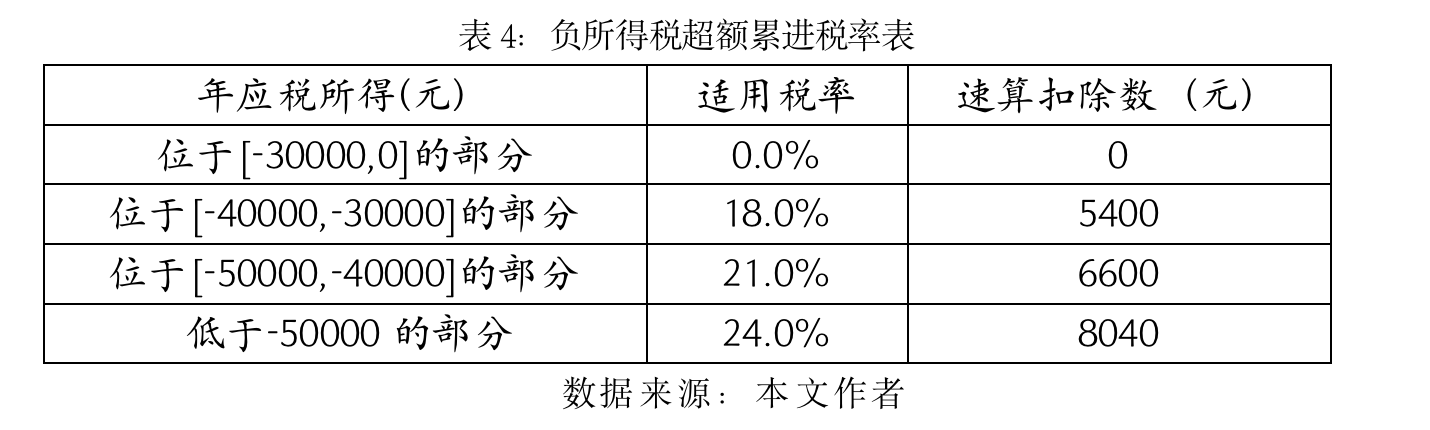

论文建议负所得税超额累进税率表如下表,当居民年应税所得小于-3万时(典型人群为月收入不足3500元,适用年专项附加扣除额为1.2万元)则可获得负所得税补贴。

比如,低收入居民A(年综合收入3.6万),有子女,年度税前专项附加扣除额为1.2万元,因此应税所得为-3.6万。在现行所得税制度下,该居民的所得税为0。而在负所得税机制下,即可获得36000*18%-5400=1080元的政府补贴。再假设居民B,其收入和固定支出情况与A完全相同,但不幸在纳税年度内突发疾病,医保报销后,个人仍要承担1.5万元的医疗费,则B的年度应税所得=3.6-6-1.2-1.5=-5.1万,可获负所得税补贴=51000*24%-8040=4200元。

论文表示,负所得税补贴有两个特点:一是养育子女、赡养老人等刚性支出负担越重的纳税人获得的补贴越多。按照其设定的情形,当月工资为2000元(年工资2.4万)时:单身职工可获得年度补贴1080元,相当于其年工资的4.5%;若职工养育一个子女,且有住房支出,可获年度补贴分别为3480元,相当于年工资的14.5%;若职工除子女和住房支出外还要赡养老人,则可获年度补贴为6360元,相当于年工资的26.5%。

二是当生活负担一致时,收入越低的纳税人获得的补贴越多。例如,对于养育一个子女、有住房支出、无赡养老人负担的职工,可获补贴和补贴占工资的比重会随着其工资提高而逐级递减,当月工资超过3500元(年工资4.2万),将不再享受补贴。

论文指出,与现行的若干拉动就业和消费政策相比,负个人所得税方案有几个好处。

首先,与减税降费、提高个人收入所得税免征金额和缓缴社保相比,负个人收入所得税具有财政支出少,精准性强,可以直接促进就业和消费等优点。前者均是较为普惠性的政策,对财政收支的影响较大,同时低收入和失业群体可能反而享受到政策优惠比较少。负所得税可以比较精准的将大部分补贴投向低收入人群和支持企业扩大就业,增加低收入人群的收入,起到比较直接的扩大就业和促进消费的作用。

其次,与增加基建投资相比,负个人收入所得税的优点是财政支出更少,见效快,且能够直达微观主体。通过基建投资拉动经济增长,可以起到稳定经济、扩大就业并拉动消费的作用。但基建投资往往需要大规模的财政支出,还需要较长的时间准备和实施。基建投资虽然对稳住宏观经济大盘可以发挥重要作用,但对拉动就业和促进消费的作用相对间接,资金难以比较精准的直达最需要支持的人群。负所得税可以利用现有的个人所得税APP实施,可以直达微观主体,可以较快较为精准的发挥作用。

同时,与发放消费券和发放现金相比,负个人收入所得税的优点在于不仅能够提振收入和消费,还可以促进就业,并且不会有“养懒人”效应。发放消费券和发放现金可以直接提高居民的收入和消费水平,但对就业并无直接影响。更为重要的是,简单的发放消费券或者现金,可能会改变公众预期,让部分人群产生不必要的依赖政府发放福利的心理。负所得税不仅可以直接改善低收入群体的收入水平进而拉动消费,同时也可以促进就业,而且领取补贴的前提是要工作,最终主要还是靠自食其力,因此不太会有“养懒人”效应。

此外,与结构性货币政策相比,负个人收入所得税这样的财政政策是当下对微观主体更有效的政策。现有结构性货币政策主要通过延期还本付息、定向低息贷款等方式支持微观主体,这些措施可以起到缓解现金流压力,减少资金成本等作用,但并不能直接改善微观主体的收入情况和资产负债表状况。而且,结构性货币政策的受益主体主要是有贷款的企业,没有贷款的企业和绝大多数的个人难以从结构性货币政策中直接获益。负个人收入所得税这样的财政政策直接将财政资金发给微观主体,对于很多收入大幅下降,资产负债表面临问题的企业和家庭而言,是当下更为有效的政策。

评论