文|硅兔赛跑 Lexie

编辑|Lu

最近,科技创企的日子不太好过,每天头条里裁员比融资的新闻都要多,美国劳工部在5月公布的数据也显示申请失业援助的人数达到了今年以来最高,加上40年来最严重的通货膨胀,经济衰退的预警就像一把达摩克里斯之剑,悬在美国消费者头顶,然而消费者似乎还并没有把这事放在心上,剁手的热情仍十分高涨。Digital Commerce 360的数据显示,2021年的全渠道零售销售额实现了历史新高 - 14%的同年比增长,几乎是2020年增长比率的两倍,总体支出达到了4.55万亿美元,而这一数字在2020年只有3.99万亿。

2021年零售的增长大多来自于线下渠道的助力,疫情隔离放宽,疫苗大范围普及,消费者满身的购物欲在实体店铺中得到了释放,去年线下零售销售占总比80.7%,而电商只占据了19.3%,对比来看,2020年数字渠道零售销售占比三分之二,而线下渠道只有30.9%左右。2021年线下零售实现了14%的增长,比2020年2.6%的增长比率呈5倍之多,比历史纪录第二名- 2004年的5.7%也有2.5倍之多,可以说线下零售强势恢复了。

01 DTC走向线下

在复苏的线下零售大军中,不仅有传统的零售巨头,更有许多近两年以数字渠道成长起来的DTC品牌。在DTC兴起的早年,线上渠道的低门槛和能获得消费者第一手数据和反馈的能力成为了重要优势,几年下来,线上获客成本水涨船高,DTC烧钱增长成了兵家常事。

比如运动品牌Outdoor Voices的CEO在被爆出每个月要亏损200万美元后下台,Casper上市又退市,上市前一年亏损了6700万美元的故事比比皆是,重新走向线下成为了DTC品牌夺回权力的一步。

DTC宠儿眼镜品牌Warby Parker在成立三年后就开设了第一家线下实体店,开始使用“线上+线下”结合的打法,预计到今年年末将将店面总数扩大到201家。

今年第一季度,Warby Parker收入增长了10.3%,视力测试和眼镜试戴的到店体验“拽”回了不少用户,线下和电商渠道占比恢复疫情前的持平状态,线下营收从刚开始就非常不错,线下店开业不久即盈利,除去运营店面直接成本后的利率约为35%。

Warby Parker 线下门店

大佬人脚一双的舒适运动鞋Allbirds也在火出圈后迅速开店,甚至在国内也很快进驻了太古汇等精品商圈,5年间开设了三十多家实体店铺,触及25亿消费者。疫情间全美门店仍献出了11%的收入,与2019的17%相比并不悬殊,它发布的2022财年第一季度业绩报告显示营收为6280万美元,同比增长26%,其中线下零售渠道销售额带动不少,同比增长129%。

在2021年,实体店铺销售同比增长112%,与数字渠道的16%形成鲜明对比。Allbirds计划在今年继续扩大线下足迹,并将与Dick’s Sporting Goods等欧美多家零售店展开合作。

Allbirds 线下门店

主打美容美发的初创公司Madison Reed希望为女性打造配方温和的染发产品,凭借天然配方成功颠覆了染发市场。

它不但在自己网站和亚马逊进行线上销售,而且在逐步扩张线下足迹,与Ultra建立了合作批发关系,还参与了Ultra Beauty与Target的合作,几年来逐步开设了60多家染发店,消费者可以体验由专门染发师提供的服务并获得染发指导,比普通沙龙服务的性价比要高很多,在5月刚完成了由Sandbridge Capital领投的3300万美元融资。

Madison Reed 沙龙

此外,还有想让消费者到店体验睡眠经济的Casper靠着与Nordstrom、Target和West Elm等零售商合作实现了收入回血式增长。

Casper &Nordstrom

还有像是个护系列Harry’s剃须刀进驻Target后迅速实现了销售的三倍增长,品类内市场份额四倍增长,口腔护理品牌Quip登陆Target和Walmart后一年内实现了销售额100%的增长。

在实体店铺中,消费者可以用各种感官形成对商品的立体概念,对品牌的记忆也就越强,2009年宝洁发布了一项历时21年的调查,发现消费者会为自己触摸过的商品付更多的钱,由接触所产生的附属情绪形成了所谓的禀赋效应(The Endowment Effect)。

同时,消费者使用线上渠道购物时会持续被电子设备的其他功能所干扰,Statistica去年的一项调查显示,88.57%的消费者会在进行线上时装购物时丢弃购物车,实体店在这方面则更能维持消费者的注意力,想想许多柜姐用三寸不烂之舌侃侃而谈,其实也是与消费者形成社交纽带的一个过程。

线下零售之优,连电商巨头亚马逊都想要来分一杯羹,就在今年5月,亚马逊在加州开设了全球首家实体服装店,既售卖Calvin Klein和Tommy Hilfiger等流行品牌,也有亚马逊的自有服装品牌。顾客通过使用Amazon Shopping的app,只需扫描二维码就能够看到商品的颜色、尺码和评价等详细信息,一键就可以选择将衣物送到试衣间或直接结账,顾客还可以在试衣间内通过触摸屏进行搜索,并获得由算法推荐的商品,亚马逊此前已经表示,未来将在百货商店概念上发力,全渠道实现增长。

全渠道的优势在于线下和线上可以互相引流,Allbirds在2019年就发现开店几个月之后,网站流量也看到了15%的增长,新用户数量83%的增长,净销售额77%的增长,同时多渠道消费者的均单价是单渠道消费者的1.5倍。

02 中国线下店模式强势输出

这两年来,国内各个城市商圈数量陡增,消费者对“乐活”式生活购物体验的要求让零售在舒适精致上做好了必修课,疫情初期和中期在欧美多个地区进行居家隔离时期,国内实体零售正常进行,加之这两年中国消费者热爱的网红店打卡文化,国内创业者和投资者在做零售并输出线下店模式这件事上拥有了更多经验和优势。

出海尖子生SHEIN不仅打造出了价值千亿美元的电商王国,线上用户和销售额远超ZARA和H&M等老牌快时尚品牌,而且在线下也活动不少,进击线下零售。

这两年来在北美纽约、洛杉矶、旧金山和迈阿密等多个城市纷纷推出快闪店,在巴西、法国、澳大利亚和印度等地区也都开始纷纷试水,虽然每次停留短暂,但当地的女孩们都会排起长龙疯狂追捧,有时尚博主表示,早上八点去排队结果下午两点才能进,每小时进店人数上百,超3000多份的预订名额在两小时内就完全售罄。

SHEIN in Paris

在营销上,SHEIN前期会邀请社交博主和当地明星参与活动提前进行预热,正式活动时也沿袭了电商中使用的疯狂促销套路,比如线上折扣券可以线下使用,进店前50名顾客有额外折扣奖励,客单价超一定数额会获得免费礼物,参与问卷调查可以再获折扣等等,线上拿分的促销策略在线下一样好用,不得不说在促销这件事上你可以永远相信SHEIN。

店铺设计上非常适合年轻人的口味,使用粉色的logo和五颜六色的霓虹灯,并结合当地特色调整风格,比如在巴黎就是简约,而在迈阿密就是尽情的渲染海洋和棕榈元素,还有专门的拍照区域和拍照道具方便顾客进行社交分享,有时还有DJ打碟和免费的酒水和食物,让购物彻底变成了一场派对,线下零售就这样拥有了和线上一样的优惠,但多了独特的体验,又加强了多渠道的梦幻联动。

SHEIN 快闪店铺

华人创业者擅长的不仅有快时尚促销,喜茶和奈雪的茶等品牌的成长氛围也让他们在新式餐饮零售领域经验丰富,比如Lime联合创始人Toby Sun的新征程就是硅谷新晋网红茶饮店ZERO&以及手作烘焙品牌Hanabi,饮品主打无添加的手打水果茶饮,而烘焙产品则主打日式和法式混搭创意甜点。

ZERO&拥有强大的供应链优势,将在中国蓬勃发展的新茶饮文化进行口味的本土化改造,多次进行消费者口味测试和产品迭代,通过数据挖掘到消费者隐形需求而打造出多元化消费场景和极具认知度的品牌,将产品、服务和消费体验融合在一起,更符合如今新零售下消费者“乐活”态度的真谛,同时也颠覆欧美市场落后的传统连锁店“人-货-场”关系。

ZERO&去年在Palo Alto的斯坦福购物中心开启首家店铺,迅速成为湾区的网红打卡店,高峰期排队要至少一小时以上,周末平均每小时产出超百杯。ZERO&的母公司Fuji Inc在去年年底刚完成千万美元融资,投资方包括高瓴创投、北极光创投、IDG资本、弘毅创投和硅谷早期风投UpHonest Capital威诚资本 共同参与投资。

ZERO&

体验不仅限于吃穿,甚至是植物这样的家庭饰品也是如此。

由于消费者家中日照等环境和是否拥有宠物等生活习惯都会影响可选择植物的种类,因此选购植物是一门大学问,在线上做几小时的研究不如到实体店与植物达人交流来的直接。目前全美植物种养市场价值418亿美元,66%的美国家庭至少拥有一株植物,TikTok和Instagram等平台的内容也帮助了许多消费者种草植物,植物成为新的时髦品类。

像是West Elm和CB2等家居店虽然有植物商品但却选购范围较小,而像是The Sill和Bloomscape等电商却让消费者无法近距离观赏和触摸植物的尺寸和质感。

由硅谷早期风投UpHonest Capital威诚资本支持的中国创始人团队成立的Leafy就正在重新定义植物购物体验,抱着做植物界星巴克的目标,打造出了“城市绿洲”概念零售店,消费者可以选购超1000多种植物并与专家展开交流,线下选购体验不仅反哺线上渠道,使它在客单价和获客成本上都比竞争者有优势,客户留存率达到了40% ,而且实体店网络还能赋能配送实力,Leafy在加州已经拥有多家分店,还与Westfield零售购物中心展开了合作,低成本高效扩大在全美的足迹。

Leafy 线下门店

03 无人零售持续高效

疫情两年多,餐饮和零售行业所面临的人力短缺难题还并未得到缓解,对全新技术解决方案的追寻仍在继续,几年前火极一时的无人零售概念又成为了寄托。

亚马逊早在几年前就在西雅图开设了首家无人零售店,并立下豪言要在4年内在全美开设3000家无人零售店,可惜这一目标并未实现;当时国内也有阿里、美团和京东等互联网巨头纷纷入场,30多家这一赛道的公司获得了超30亿元融资,但由于无人技术成本高、操作复杂,以及有些店铺所使用的监控技术让人不安等原因,赛道很快熄火。

2020年开始亚马逊重新出征,陆续在西雅图、旧金山、纽约等城市开设了多家Amazon Go无人便利商店和Amazon Fresh无人杂货店,华盛顿的一家杂货店面积甚至达到了2.5万平方英尺。顾客进店前在旋转门处用手机登录亚马逊账户,进店后正常选购商品,系统的摄像头会进行人脸识别,货架的传感器和摄像头会记录顾客拿起放下各种商品的行动并即时传送到app中自动完成结账,而顾客可以直接离开,这就是它所称的“免结账即走(Just Walk Out)”技术。

图源:The Business Journals

后来亚马逊还陆续推出了“Dash cart”购物车扫描商品技术以及“读掌”技术,让顾客只需扫描手掌就能完成支付过程,将生物印记和信用卡信息链接,使用购物数据生成全面的消费者画像。

Amazon go

今年2月,亚马逊对华盛顿地区的一家Whole Foods进行了无人零售式改造(2017年亚马逊完成对Whole Foods进行收购),采用Amazon Fresh的模式,整个过程无需任何人力服务和互动,当然店内还是有员工帮忙摆货以及回答顾客的问题,这也是无人零售的核心 - 不是取代人力,而是将人力用到更高级的任务上。

亚马逊今年宣布将关闭旗下的星级优选店和书店等实体店,但对于无人零售店和服装店的扩张却壮志勃勃,消费者对于这一技术也十分欢迎,去年Piplsay的一项调查显示,约六成的美国消费者认为Amazon Go这一概念让他们感到兴奋,并认为它对沃尔玛等大型超商形成了竞争,超八成去过的消费者表示体验非常不错。今年第一季度,亚马逊的线下店销售实现了同年比17.1%的增长,这一趋势已经持续了几个季度,包括去年第二季度的11%增长,第三季度的13%增长,第四季度的16.6%增长。

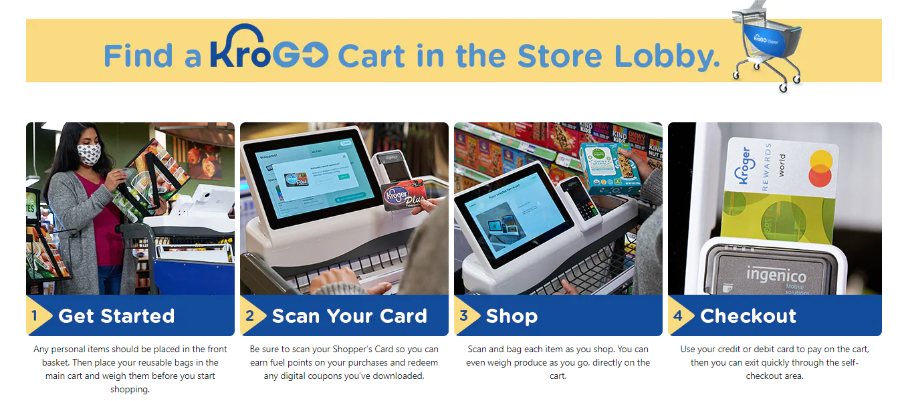

大型超商Kroger和Albertsons也跟智能购物车初创公司Veeve达成了合作,在部分超市试点这一新科技,Veeve由曾在Amazon工作过的Shariq Siddiqui和Umer Sadiq创立,与Amazon Go相比省去了高昂的相机技术成本,通过将商品置于购物车并扫描条形码进行结账,购物车会根据不同商品和结账状态亮起不同颜色的灯,比如橘色代表着酒水商品需要进行年龄验证,蓝色灯亮则表示自动结账已经完成。自试点项目推出以来,婴儿潮一代的消费者反响最好,表示这一技术的科技难度是他们可以接受的,还为购物增加了趣味,Veeve计划未来为这一购物车增加更多功能,比如自动超市内导购和商品推荐等。

Veeve &Kroger

此外还有微软、 Standard Cognition、山姆会员店、7-11、Trigo Vision等超商和科技公司都纷纷推出了自己的无人零售概念。

这两年来,机器人技术也赋能了餐饮零售自动贩卖能力,比如由硅谷早期风投UpHonest Capital威诚资本支持的自动拉面制作机器公司Kenta Ramen让顾客在45秒内就能吃上一碗热气腾腾的拉面,不到9美元一碗的价格、向日本主厨“偷师”的高质量美味加上迅速便捷的制作方式受到了都市白领和学生等生活忙碌族群的欢迎。

Kenta Ramen

被Costa Coffee收购的自动咖啡制作贩卖机公司Briggo已经完成了1900万美元融资,它每小时可以完成100杯咖啡制作,可以全天候操作无需人力帮助。

还有在过去两年间完成4轮融资的饮料机器人制造商Botrista所打造出的DrinkBot能在20秒内生产出冰茶、咖啡和柠檬汁等多种饮料进行售卖,Botrista投资方包括Sony Innovation Fund、Middleby Corporation和硅谷早期风投UpHonest Capital威诚资本等。

虽然全美目前无人零售店的数量还是星星点点,大多处于试水阶段,但但星火可以燎原,科技巨头和零售巨头的尝试预示着这一趋势将并不会走远。

结语

线下零售回春并不代表着疫情的影响被就此抹去,享受过电商福利的消费者自然习惯了足不出户的便捷,若是要出门购物,实体店铺的体验也必须进行升级来满足消费者的新期待,疫情正是加速了这一新零售的转型。

新零售以消费者为核心,使用新科技和数据驱动来提升效率和降低成本,向着专业化和品牌升级转型,对于这一赛道的选手来说,如何用线上和线下渠道为彼此引流、如何打造独一无二的进店体验、如何用线下实体店培育社群都是重要问题;此外,零售在疫情间因生产国进出口关闭而产生的供应链问题在后疫情时代仍持续,像是Target等大型零售商为了保证有库存进行高价采购,最近却因为库存过多和并不符合消费者品类偏好而产生积压,将影响今夏零售表现,证明库存这件事并不是解决了供应链就万事大吉的。

科技巨头、华人创业者和DTC品牌都押注的赛道不会错,但目前来看,美国经济衰退的到来大概率会发生,这一赛道也将进入存量竞争时代,对线下零售来说,春天确实回来了,但这个春天里也将少不了一些物竞天择。

参考来源:

US ecommerce grows 14.2% in 2021 (Digital Commerce 360)

6 Reasons DTC Brands Are Opening Brick &Mortar Store (King Retail Solutions)

Shein快闪店引爆北美,来自中国的“快时尚之火”正从线上向线下蔓延 (品玩)

中国的「无人超市」早就死了,为什么美国的亚马逊还在坚持?(极客公园)

I tried shopping with AI shopping carts at Kroger with the CEO of Veeve (Business Insider)

首发 | 硅谷新式茶饮品牌ZERO&完成Pre-A轮千万美元融资,着力打造茶饮国际化 (投资界)

评论