文|三文娱

上周,文创潮探讨了动画播出对漫画销量的影响。

其中,《间谍过家家》的单行本销量明显受到动画播出的提振。

《间谍过家家》漫画单行本的单卷销量变化

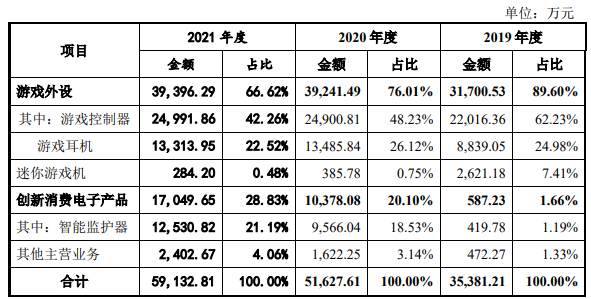

6月29日,深圳市景创科技电子股份有限公司(以下简称景创科技)披露了新的招股书和问询回复。它主要生产游戏外设、消费电子等产品,然后销售给任天堂、索尼等游戏主机厂商的授权企业,比如Hori、Bigben。

景创科技披露的信息,显示了消费电子产品销售的一些规律,文创潮这里做简要摘录与分析。

2019-2021年度景创科技收入构成

爆款带动销售

景创科技的主要产品是游戏外设(包括手柄/游戏控制器、游戏耳机和迷你游戏机),最终用户主要为游戏玩家群体,因而受游戏IP的影响很大。

2018年,受《绝地求生》《堡垒之夜》等爆款游戏的影响,景创科技的游戏耳机主要客户PDP(Performance Designed Products LLC.)订单量集中在当年爆发。

景创科技为PDP生产XBOX、PlayStation、Switch游戏耳机

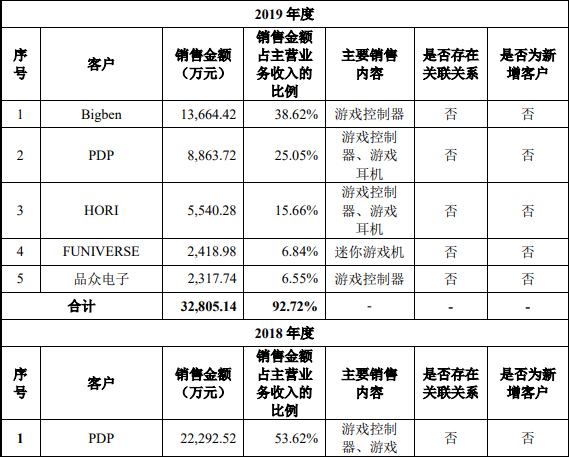

2018年,景创科技来自PDP的销售收入为2.23亿元,主营业务的53.62%。到2019年,受市场需求量回落及产品更新换代的影响,这一数字大幅下滑至8863.72万元。

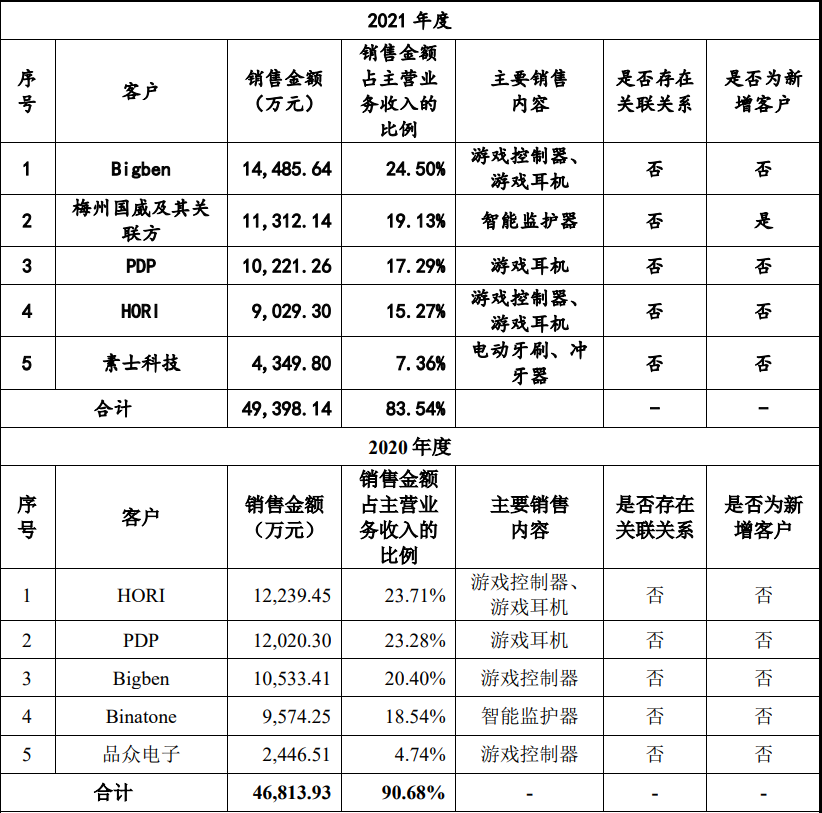

景创科技2019与2018年度的前五大客户

2020年,新冠疫情等因素导致《健身环大冒险》《动物森友会》等任天堂Switch独占游戏火爆,带动景创科技的游戏手柄收入同比上升13.1%(疫情也导致订单推迟),从2019年的2.2亿上升到2.49亿元。

景创科技为Hori生产任天堂授权的Switch手柄和微软授权的XBOX手柄

景创科技的Switch游戏手柄客户是获得任天堂授权的Hori。

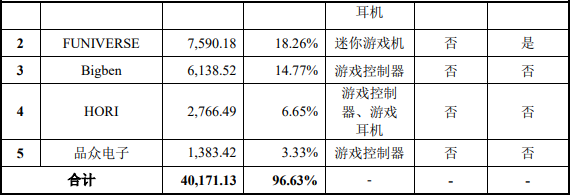

2019年景创科技来自Hori的收入为5540.28万元,到2020年猛增至1.22亿元,2021年度又下滑至9029.3万元。

景创科技2021与2020年度的前五大客户

由于Hori业务的毛利率较高,2021年来自其收入的下滑还成为景创科技毛利率下降的第二大原因,第一和第三大原因分别为2021年人民币兑美元汇率波动以及部分原材料价格上升幅度较大。

季节性特征

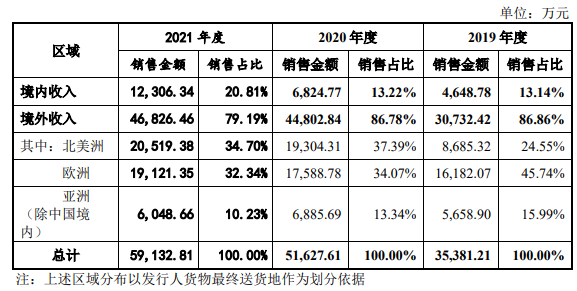

景创科技的产品主要是外销,2021年度北美收入占比34.7%、欧洲收入占比32.34%,都超过了境内收入。

2019-2021年度景创科技主营业务收入分区域列示

由此,景创科技的销售收入具有较明显的季节性特征:

在圣诞节等境外传统节日及黑色星期五等电商促销季期间,市场需求相对较高,会出现销售高峰。

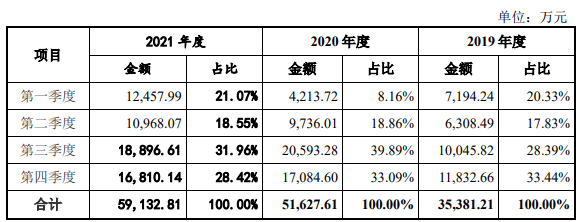

公司销售收入存在节前逐渐升温、节日后逐步回落的节日效应,从而导致第三、四季度销售收入在全年的比重较大。

2019-2021年度景创科技主营业务收入分季节列示

2019-2021年度,景创科技下半年收入占全年比重分别为61.83%、72.98%、60.38%。

新冠疫情在全球的爆发对游戏外设的季节性收入产生一定影响,景创科技2020年上半年的游戏外设主要客户订单推迟到2020下半年甚至2021上半年。

IP对季节性特征也造成影响。

2021年第一季度,因《怪物猎人:崛起》等Switch限时独占游戏的火热,景创科技该季度对客户Hori交付的订单量较高。

景创科技提到,由于《怪物猎人:崛起》属于知名动作角色扮演类游戏,操作模式较为复杂,玩家对于扩展性较强的再装手柄需求较大。

(再装手柄相对于原装,指任天堂、索尼和微软等游戏主机厂商授权给Bigben、Hori、PDP、BDA、罗技、雷蛇等品牌,后者将生产部分交给景创科技等ODM或OEM厂商,厂商交付货物后品牌销售给消费者)

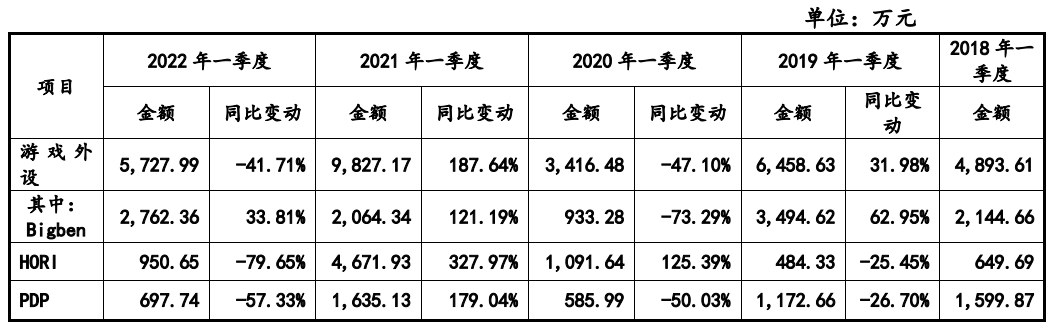

2018-2022年五个第一季度,景创科技来自Hori的收入分别为649.69万、484.33万、1091.64万、4671.93万和950.65万元,可见2021年第一季度增长幅度之大。

2018-2022年各第一季度,景创科技主要游戏外设客户收入

2022年第一季度景创科技来自Hori的收入下降,部分原因是工厂在3月第二周起半停工甚至停工,原材料采购及产品销售出库也受到封锁交通运输的不利影响;部分则由于IC模组原料短缺。

复古产品

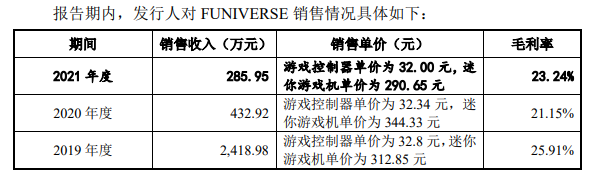

景创科技的产品中,还有一类是复古游戏机,主要客户为Funiverse。

景创科技的迷你游戏机产品与客户

2018年,景创科技来自Funiverse的收入为7590.18万元;到2019年,这一数字下滑至2418.98万元;到2020年,Funiverse就不再是景创科技的前五大客户之一了。

景创科技对Funiverse销售情况

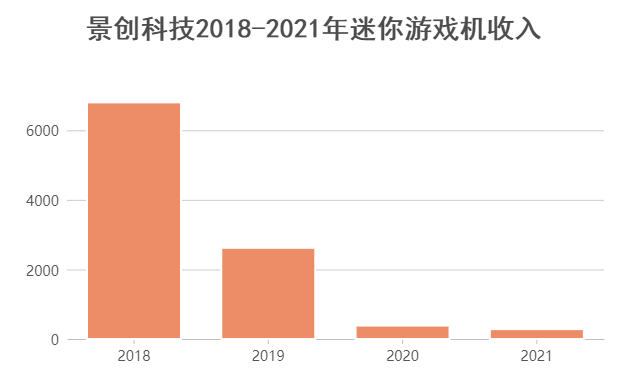

景创科技的迷你游戏机业务收入,也从2018年的6803.11万元减少至2021年的284.2万。

对于这一变化,景创科技的解释是,复古型游戏机受众为相关狂忠实好者,产品需求期较短:

“迷你游戏机产品主要为复古型游戏机,该类产品受市场环境及玩家偏好程度影响,需求变动较快,产品生命周期较短,市场需求在集中释放后逐步减少”。

复古游戏机示意图

景创科技提到,了解到Funiverse于2018年5月获得SNK迷你游戏机IP授权、从而产生设备生产需求后(SNK旗下拥有《拳皇》《饿狼传说》《侍魂》《合金弹头》等经典游戏 IP),其业务员主动与Funiverse进行接触。

SNK复古型游戏机推出后,市场短期较为火热,销量较好,Funiverse在当年向景创科技进行了大额采购,后来交易逐步减少,目前双方仍在合作生产其他产品。

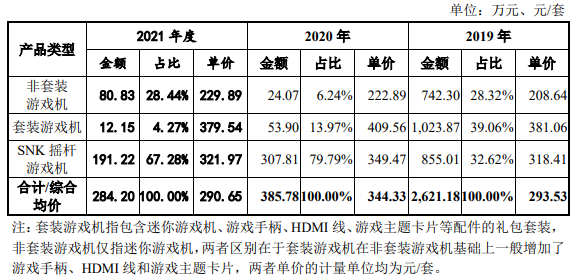

景创科技迷你游戏机销售情况

评论