文|科技每日推送

屋漏偏逢连夜雨,前几天蔚来测试车从高楼坠落引起关注,昨晚又遭机构做空。

6月28号晚,做空机构灰熊(Grizzly Research)发布报告称,凭借出色的经营业绩,蔚来股价自2020年以来已上涨超过450%,使其成为中国最有价值的电动汽车公司之一。

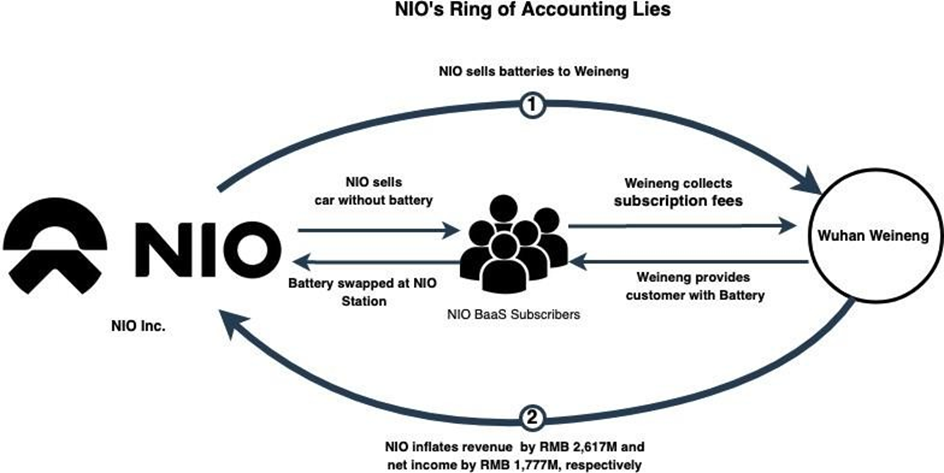

但支撑股价上涨的出色业绩,是通过财务手段实现的。根据灰熊调查,武汉蔚能电池资产有限公司通过关联交易的形式,帮助蔚来的营收和净利润分别提升了10%、95%,创造了数十亿美元的收入。

消息一出,蔚来股价迎来暴跌。今日港股收盘价为165.5港元每股,跌幅高达11.36%,市值蒸发超300亿港元。

对此,蔚来回应称,公司已观察到这份报告,该报告内容充满了大量不实信息以及对蔚来披露信息的误读,蔚来一直严格遵守上市公司相关准则,目前已针对该报告启动相关程序,请关注后续公告。

提前赚了未来7年的钱?

灰熊算是中概股的“老朋友”了,曾在20年和21年,做空过58同城和跟谁学。

而在最新的这份报告中,该机构将矛盾的焦点,放在了蔚来的BaaS电池租赁服务上。

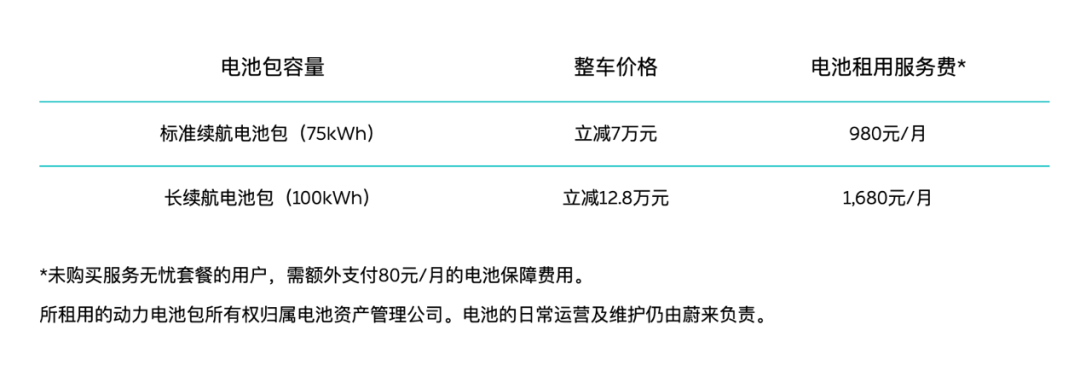

这是蔚来的一项“商业创新”,选择该服务后,你买到的蔚来汽车是不带电池的,价格也便宜至少7万元,之后每月缴纳980-1480元的电池租用服务费,即可享受“充电、换电、升级”等一系列服务。

有意思的是,这个电池并非蔚来租给你的,而是蔚能。2020年8月,蔚来与宁德时代、湖北省科技投资集团等公司,组建了武汉蔚能电池资产有限公司。

更有意思的是,自从这个公司成立后,蔚来的财报业绩,开始大幅超出市场平均预期。

2021财年,华尔街预计蔚来将亏损59.47亿。然而,蔚来公布的净亏损仅为30.07亿人民币。

深挖之后,灰熊找到了原因。原来,蔚来是通过将收取用户电池月租的负担,转移给蔚能的方式,来提升自身盈利能力。

如果没有蔚能,蔚来每租出一块电池,需要大约7年的时间,才能赚回因BaaS业务少拿到的7万多收入。

但有了它,蔚来可以立马拿到这些钱,提前确认了未来7年的电池租赁收入。而且,能够将折旧费用从其财务报表中转出。

如此一来,财报能不好看么。灰熊的报告提到,蔚来2021财年的盈利中,有超过60%来自于武汉蔚能。

具体点说,2021财年前三个季度,蔚来通过这种方式虚增了11.47亿元的营收,反推这笔操作后,净亏损也从18亿人民币上升至30亿人民币。

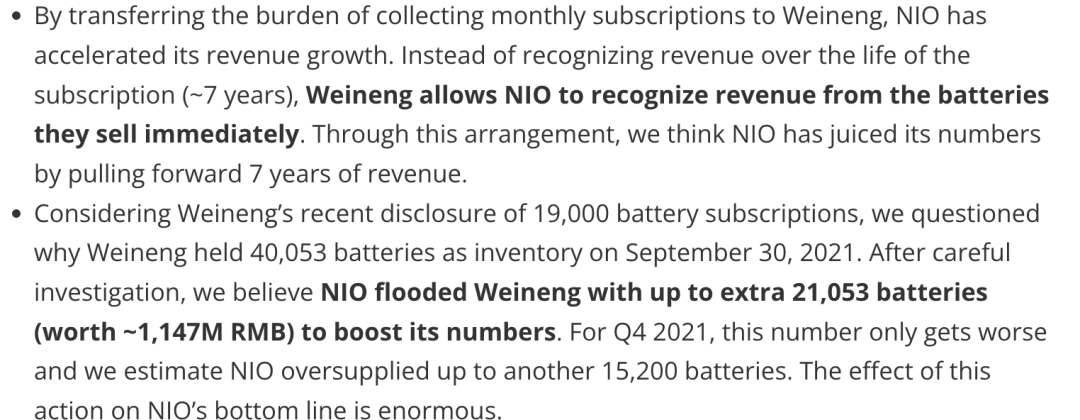

此外,该机构还认为蔚来故意向蔚能过度供应电池。根据蔚能的ABN发行文件,截至2021年9月,蔚能有40053个电池。

然而截至2021年9月30日,只有19000名用户订阅了BaaS计划,这意味着有21053块过剩的电池。

而且,按理说购买了这么多的超额电池库存,蔚能理应有实体的库存地址,但调查团队并没有找到这样的仓库,意味着蔚来超额供应的电池仍然在蔚来自己的设施中。

灰熊表示,通过这种方式,蔚能帮助蔚来报告增加14.7亿人民币的收入,和2.94亿人民币的净收入。截至2021年9月的9个月内,蔚来的净亏损应该高出95%。

最后,灰熊还不忘怼一把李斌。

李斌被誉为“中国马斯克”,但他过去参与创业的企业——易车、易鑫、摩拜都经历了股价或估值暴跌,到它们被私有化或被出售时,估值远低于巅峰期水平。

同时,李斌与愉悦资本创始合伙人刘二海关系密切,而后者是瑞幸咖啡业绩造假案的核心人物之一。

蔚能不是蔚来的一言堂

灰熊质疑的这个蔚能,究竟是家怎样的公司?

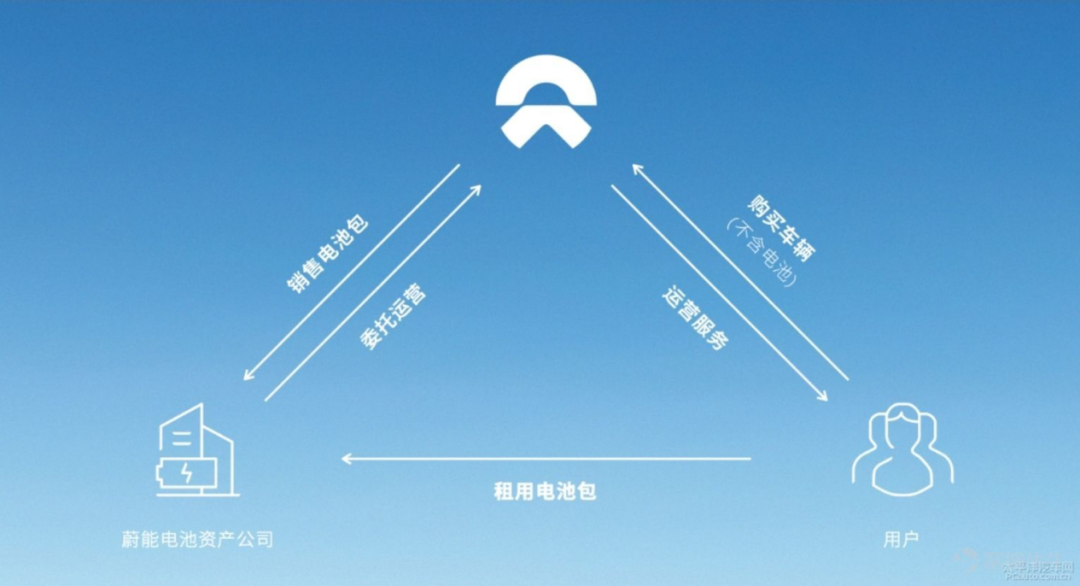

其实,早在2018年,BaaS业务还没推出的时候,蔚来已经开始了购买不含电池的整车,租用电池的销售方法。

但这只是物理层面上的车电分离,由于用户的购车发票上依然未能除去电池,电池的产权依然归属用户,只不过是通过分期付款的方式购买了电池,未能摆脱电池性能衰减、快速贬值的焦虑。

不仅如此,蔚来也因承担电池资产面对巨大资金压力。“一辆车就算(承担)8、9万,十万辆车就要八九十亿,怎么扛?所以必须要有独立的电池资产公司去承接这个事。”李斌表示。

李斌认为,真正意义上的车电分离模式,要具备四大条件,包括可换电的车辆设计、换电运营服务体系、政策支持车电产权分离以及独立的电池资产公司。

因此,2020年8月18日,蔚来联合宁德时代、湖北省科技投资集团等巨头,合资成立了蔚能。

用户、蔚来、蔚能三者的关系可以简单描述为:用户向蔚来买不包含电池的车、用户从蔚能租用电池、蔚能向蔚来买电池。

尽管蔚来是其第一大股东,但持股仅为19.82%,10%以上的股东还有4个。

换句话说,蔚能并非蔚来的一言堂。

蔚能的服务对象也并不局限于蔚来。它的自我定义是“数字化资产运营公司”,目前正在向外拓展业务,已与蔚来体系外的公司合作,被业内看做是一家“电池银行”。

其目标是在2025年管理1000亿电池资产,既有蔚来的,也有其它品牌的。

正因如此,面对灰熊的做空报告,很多网友直言:这届做空机构的水平真的不咋地!从蔚来上市的第一天起,就有人质疑蔚来用换电粉饰财务数据了。

另有网友表示,一堆可以做空蔚来股价的理由,非得找个最不可能的理由!灰熊这份报告,缺乏诚意。

此前,灰熊在做空跟谁学时,也遭遇了类似的情况。当时跟谁学的股价从30美元涨到140美元,空头坟头草十米,可以说是惨败而归。

更大的难题还在后面

回顾今年,蔚来属实水逆,有种梦回2019的感觉。

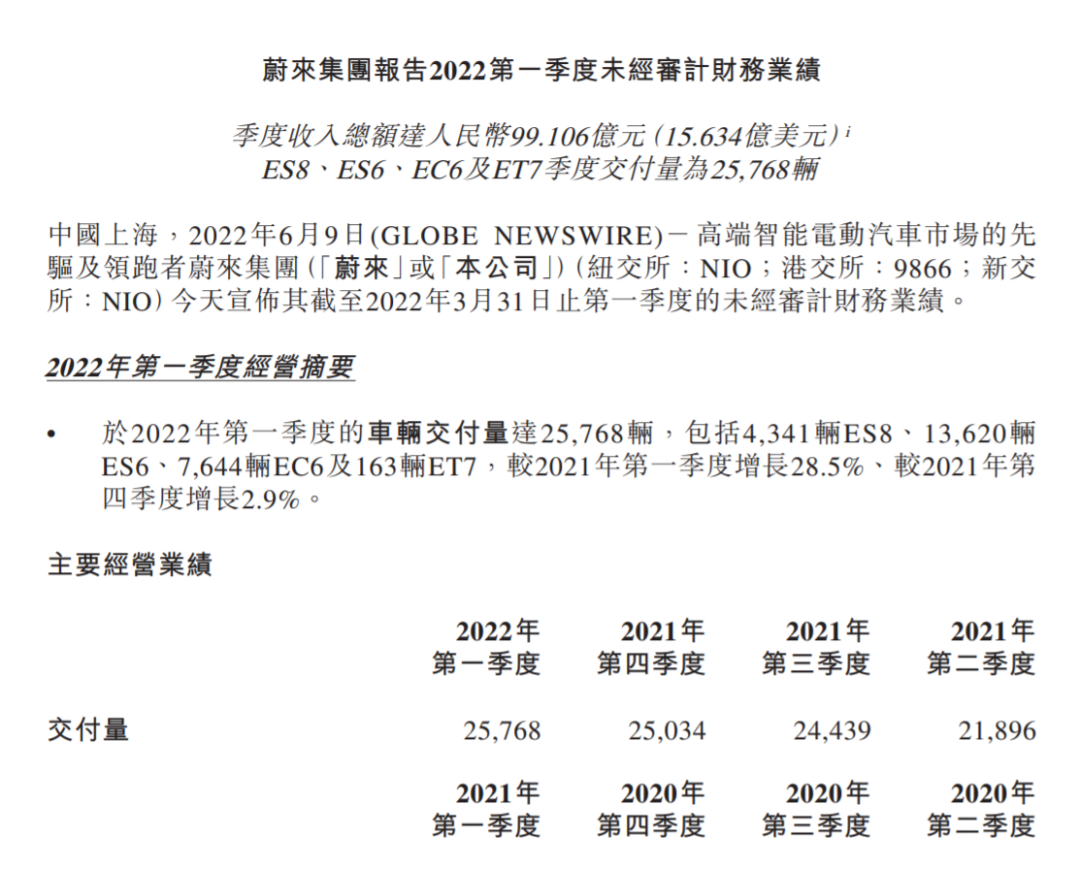

此前发布的2022年第一季度财报显示,蔚来实现营收99.11亿元,同比增长24.39%,但盈利不及预期,净亏损达到17.83亿元,2021年同期亏损4.5亿元,同比扩大295.56%。

本以为二季度ET7开始交付,情况会好一些,谁知又碰上了上海疫情。

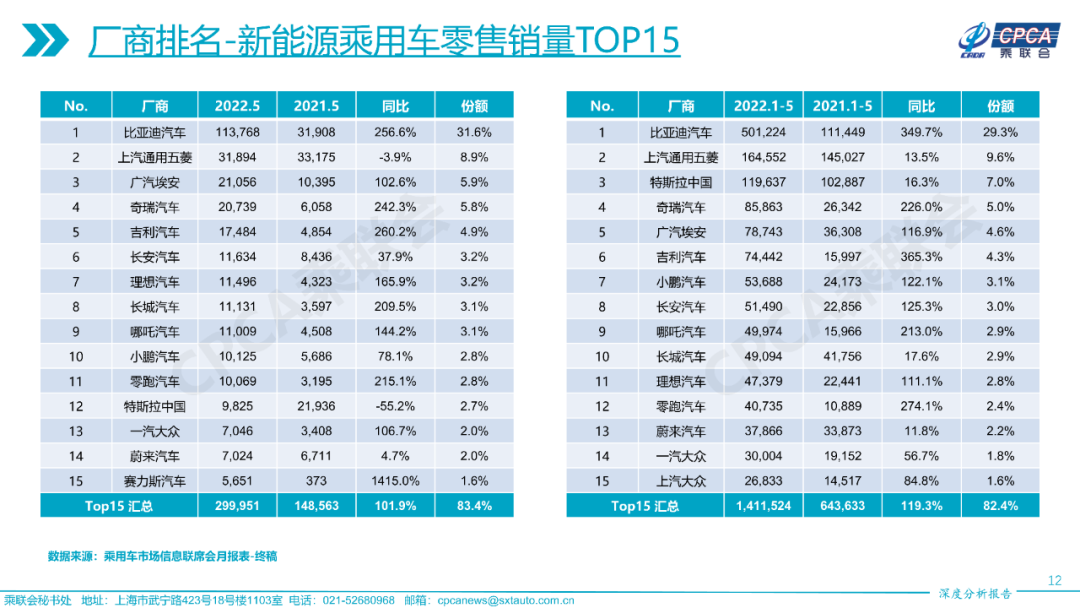

以至于4月销量暴跌,5月份也没有缓过劲来,交付量只有7024辆,被理想小鹏甩出一大截,都与赛力斯一个档次了。

人水逆的时候,喝口凉水都塞牙,公司同样如此。6月10日,有蔚来车主公开发文表示,自己提车13天的ET7在行驶中“趴窝”。

6月22日傍晚,一辆蔚来测试车辆从上海创新港停车楼三层坠落,致使两名试车员受伤,抢救无效身亡。

还没来得及缓口气,昨晚又来了个做空报告。

无论报道真实与否,做空是否会有结果,蔚来接下来的日子都不会好过了。当初为了拿到合肥的投资,蔚来签下的对赌协议要实现:

1、2024年实现营收1200亿元(上市6-8款车型);

2、2020年至2025年总营收4200亿元,总税收78亿元;

3、2025年前在科创板上市。

蔚来去年的营收只有361.36亿元,要达到1200亿元得翻个三倍多。

科创板上市则有“最近一年净利润为正且营业收入不低于人民币1亿元”,或“最近两年净利润均为正且累计净利润不低于人民币5000万元”的要求,而蔚来去年净亏损40.16亿元......

目前时间已经过去一半多,蔚来要完成对赌协议,难度堪比我明天中500万大奖。

后天就是7月了,不知道蔚来的运气,能不能也打个拐~

评论