企业资产证券化正在以远超出常年的速度快速发展。统计数据显示,企业资产证券化(ABS,不含不良资产证券化)从无到有,迄今发行的资产证券化产品达到了415款,累计发行金额超过了4300亿元。

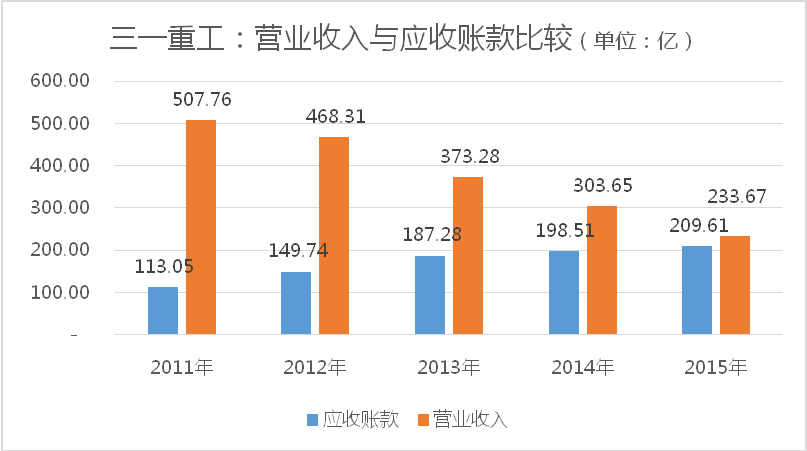

最近,又有一家企业加入了资产证券化队列。A股上市的三一重工(600031.SH)于7月23日晚间发布公告,将通过设立应收账款资产支持专项计划的方式募集资金15亿元。这一应收账款资产支持专项计划,是整个资产支持证券化复杂分类的其中一部分,其基础资产为三一重工在销售活动中形成的应收账款。

企业资产证券化(ABS),通常是指将那些缺乏足够的流动性,但是未来具备较为稳定的现金流的资产(如应收账款),通过在资本市场上发行证券的方式予以出售。这样做的好处是企业可以快速的将那些流动性不好的资产变成自身的现金流,从而获取经营所需要的现金,改善自身流动性。而投资者借助购买这样的证券资产,可以获得一定的收益。

通常,企业资产证券化的基础资产,可以是应收账款,也可以是特定的收益权,如租金、门票收入、不动产收益信托等等。

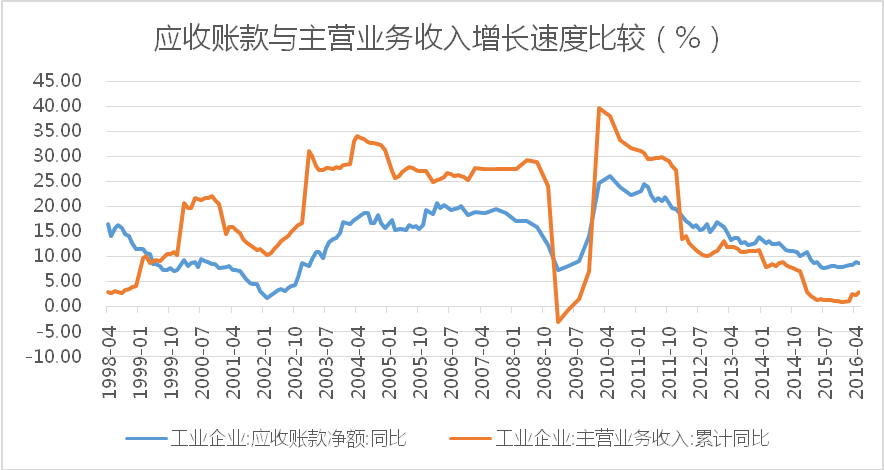

企业资产证券化在中国的快速发展,与经济形势密不可分。近几年以来,中国经济增速遭遇下行压力,这也导致不少中国企业的盈利下降,现金流状况恶化。国家统计局的数据显示,从2012年年初至今,应收账款的增长速度一直高于收入的增长速度。这很容易理解,企业出于盈利扩张目的采取了相对激进的销售方式,比方给予客户更为宽松的信用条件,如延长账期等方式扩大销售收入。

以三一重工为例,据媒体此前报道,三一重工2012年开始采用包括零首付在内的赊销手段力图提振收入。如此一来的结果自然是营业收入的继续增长,不过,应收账款的增长对于三一重工来讲更是梦魇。

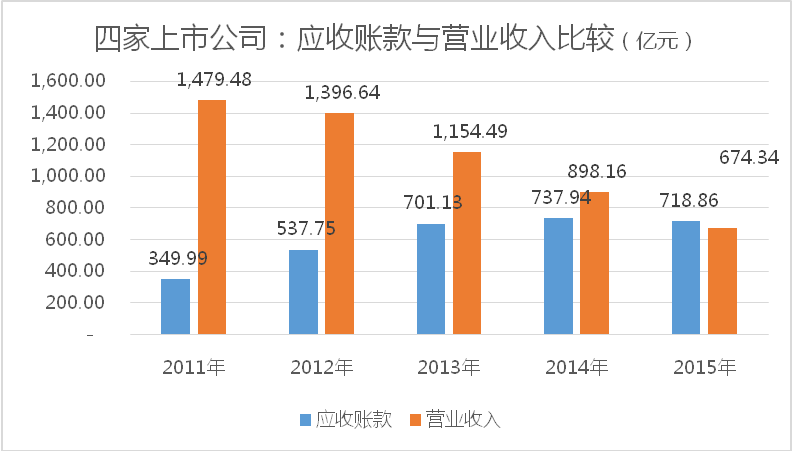

应收账款的余额甚至接近了其一年的营业收入。这个数据如果反映到全行业,看起来将会更为糟糕。界面新闻选取了A股市场最具代表的四家工程机械类企业作为样本参考,这四家企业到2015年末的应收账款余额甚至超过了2015年的营业收入总和。如下图:图4

可以想象,如果没有应收账款的支持,这些工程机械类企业的营收状况一定非常不理想。但是,这些企业遇到的一个非常尴尬的问题便是,这些应收账款由于一直不能收回,无法作为支付手段,从而导致这些企业存在着一定程度的流动性风险。

从财务角度看,这些应收账款如果彻底无法收回就将是企业的巨额损失。目前,这四家企业都为这些应收账款计提必要的资产减值准备。

收回这些应收账款,短时间内没那么容易。不过,借助资产证券化,企业可以很便捷的将这些未来某个时间才能收回的现金流提前拿到手中。无疑,这将有助于缓解企业的流动性压力。

在三一重工完成该笔交易后,以企业债权(包括应收账款)为基础资产的资产证券化,其总规模将超过100亿元。

尽管这一规模相比整个的资产证券化规模占比不足3%,这仍然具备重要意义。

此前,资产证券化的范围大多限制在租金、基础设施收费以及信托受益权等方面。如今,开始向以应收账款为代表的企业债权发展。近100亿元的企业债权资产证券化也只是今年6月份以后才在资本市场首次出现。

通过资产证券化可以部分缓解企业的现金流压力,促进企业再投资和帮助企业恢复生产。同时,从金融市场的角度看,也有助于完善资本市场的资产构成,给投资者提供更多的投资选择。

基于这样的理由,资产证券化有望迎来更大规模的发行。

不过,仍然有些问题需要引起警惕。资产证券化并不会从根本上给企业创造盈利,也不会从根本上改变企业的现金流困境,除非市场改善,或者企业改进产品。

此外,部分企业在可能把资产证券化作为救命稻草的背景下,大量的销售所形成的应收账款最终还将成为企业的沉重包袱。以三一重工本次推出的资产证券化产品为例,若出现专项计划资金不足以支付优先级资产支持证券的预期收益和本金的情形,三一集团有限公司作为支付承诺人将承担补足差额义务。

评论