文丨王凯文(Clocktower Group宏观策略师)

鉴于国内的改革努力和正在进行的供应链重组,印度愈发成为外国投资者的热门目的地。据联合国贸易和发展组织(UNCTAD)数据,从2018年到2020年,印度吸引的外国直接投资(FDI)从387亿美元增加到525亿美元,成为全球第五大资本流入国。尽管2021年有所下降,但仍排在第七位。在外国资本和印度政府的政策推动下,印度出口也实现了创纪录的增长,总出口额在 2021 年达到 4000 亿美元以上。

众多投资者预期印度将成为下一个全球制造中心,并逐渐转变为出口导向型经济体,而这将为其庞大的年轻人口提供更充分的就业机会。此外,印度快速崛起的科技产业或加速其股票市场向另一个“亚洲纳斯达克”的转型,这将满足渴望增长(growth)的西方投资者的需求。

鉴于疫情下加速的数字化转型,印度科技公司也在过去两年中发展迅速。胡润印度7月初发布的最新指数(ASK Private Wealth Hurun India Future Unicorn Index 2022)显示,印度目前已经拥有84家独角兽企业;而就在此前半年胡润另一份报告(Global Unicorn Index 2021)称,印度的独角兽企业数量为54,仅次于美国和中国。

由于中国政府向硬科技的战略转型,印度互联网产业的发展前景对西方投资者来说具有充足的吸引力。一家头部美国资产管理公司向我们表示,印度在未来三到五年间可能将建立起一个由科技公司主导的,具有深度流动性的股票市场,这将为大量外国组合投资流入奠定基础。

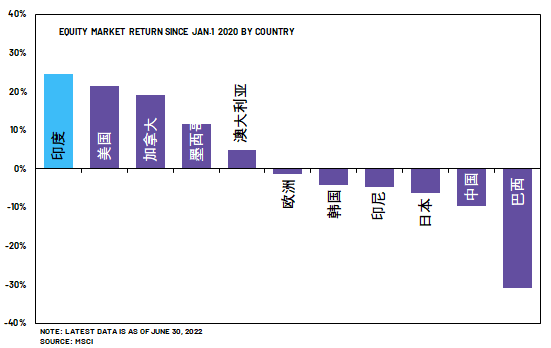

得益于国内外投资者的强劲流入,印度股市不仅摆脱了大宗商品价格飙升带来的下行压力,甚至击败美股一举成为2020年疫情以来全球表现最好的市场。

外资的流入和出口的飙升促使越来越多的投资者相信,今天的印度正是 2000 年初期的中国。下一个“世界工厂”和“增长奇迹”正向我们走来。

然而,盛名之下,其实难副。

虽然印度金融市场表现和多项经济指标表明这一次或许真的有所不同,但深入研究发现,被高涨乐观情绪笼罩的印度经济背后仍有诸多隐忧。全球投资者可能高估了印度成为下一个世界制造中心的经济和政治准备,同时低估了全球现有供应链结构的韧性以及中国捍卫其贸易地位的能力。

供应链转移还处于“讲故事”阶段

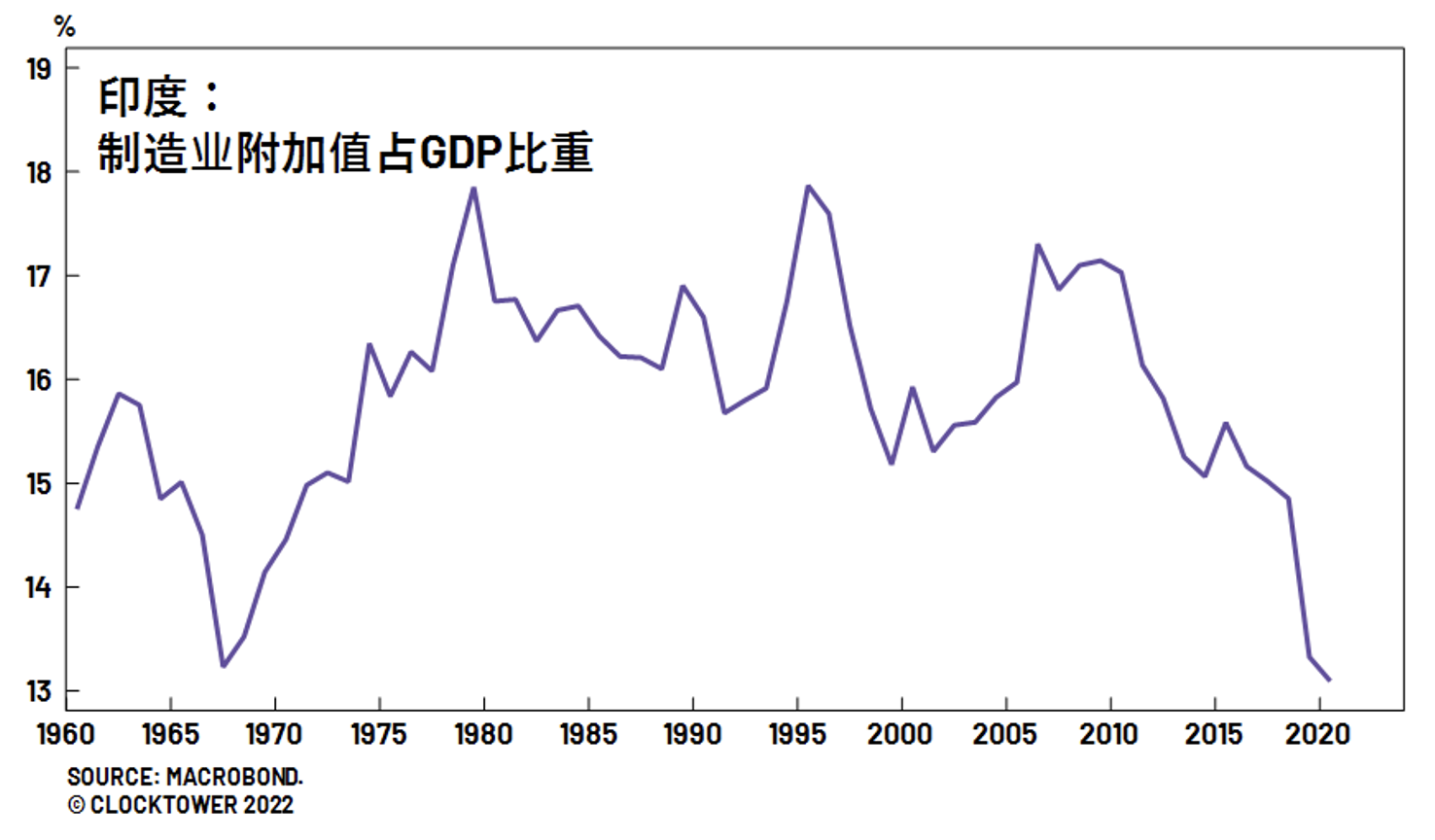

中美贸易战和新冠肺炎疫情发生后,全球供应链重构已成为热门话题。鉴于越来越多的跨国公司计划将其生产设施迁出中国,南亚和东南亚经济体被广泛认为是潜在的最大受益者。虽然马来西亚和泰国等国家可能在成本、监管和物流方面具有更强竞争力,但印度可能是唯一能够大规模承接供应链转移的国家。鉴于过去十年印度制造业每况日下的局面,莫迪政府将全球正在进行的供应链重组视为是其重振制造业的战略机遇。

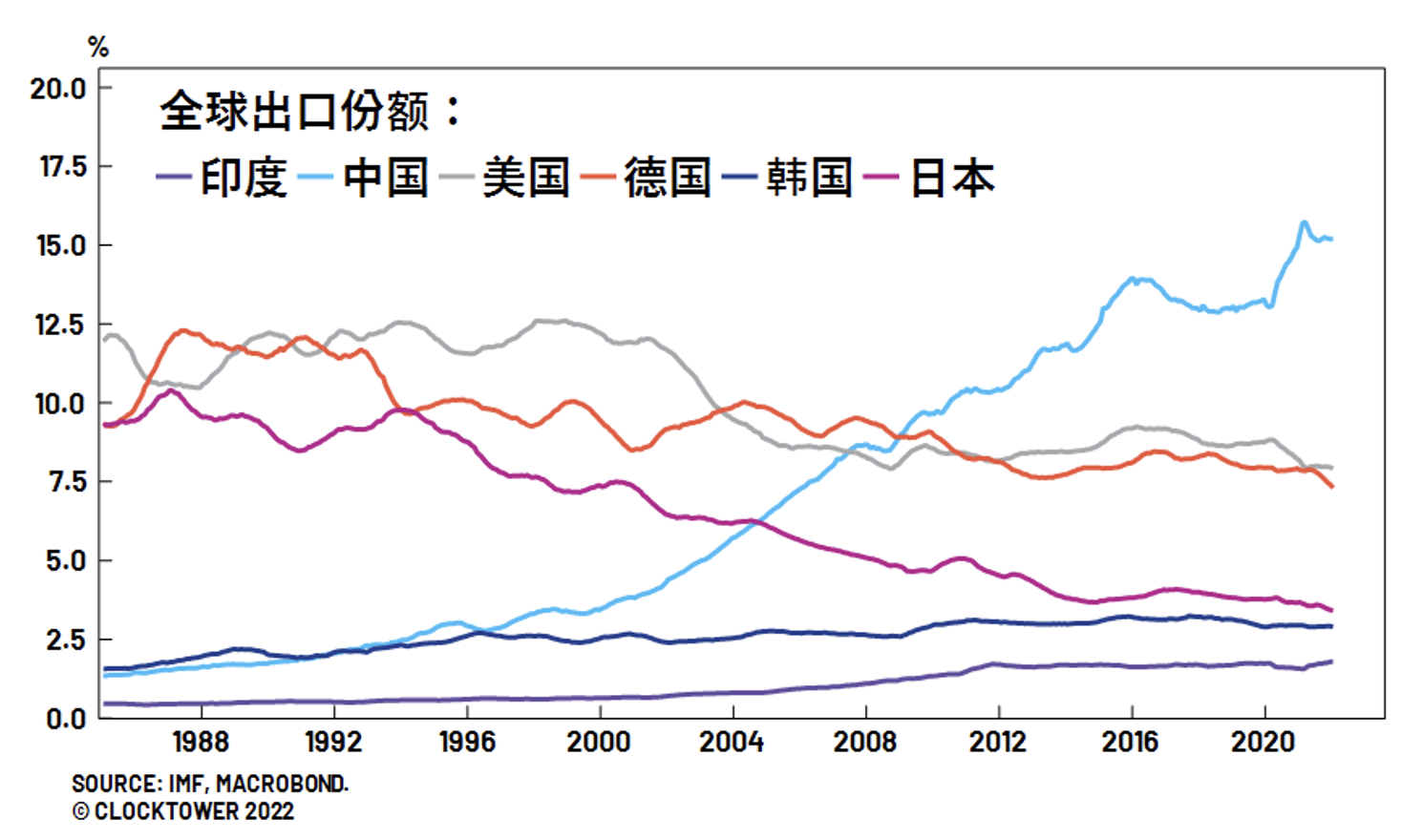

虽然投资者对生产关联激励计划抱有乐观情绪,且流入印度的外国直接投资不断增加,但众多令人信服的证据表明,向印度的供应链迁移迄今为止仍处于“讲故事”阶段。首先,中国在过去三年中进一步扩大了其在去全球市场上的出口份额,再次强化了其贸易主导地位。尽管印度出口激增至 4000 亿美元的历史高位,但其占全球出口的市场份额并未出现显著上升,这充分表明其出口增长的主要原因是全球需求激增带来的beta机遇,而非供应链迁移下的 alpha收益。此外,印度的工业生产活动在过去两年中增速也落后于其他竞争对手,这不得不使我们对跨国公司大规模涌入印度的报道产生质疑。

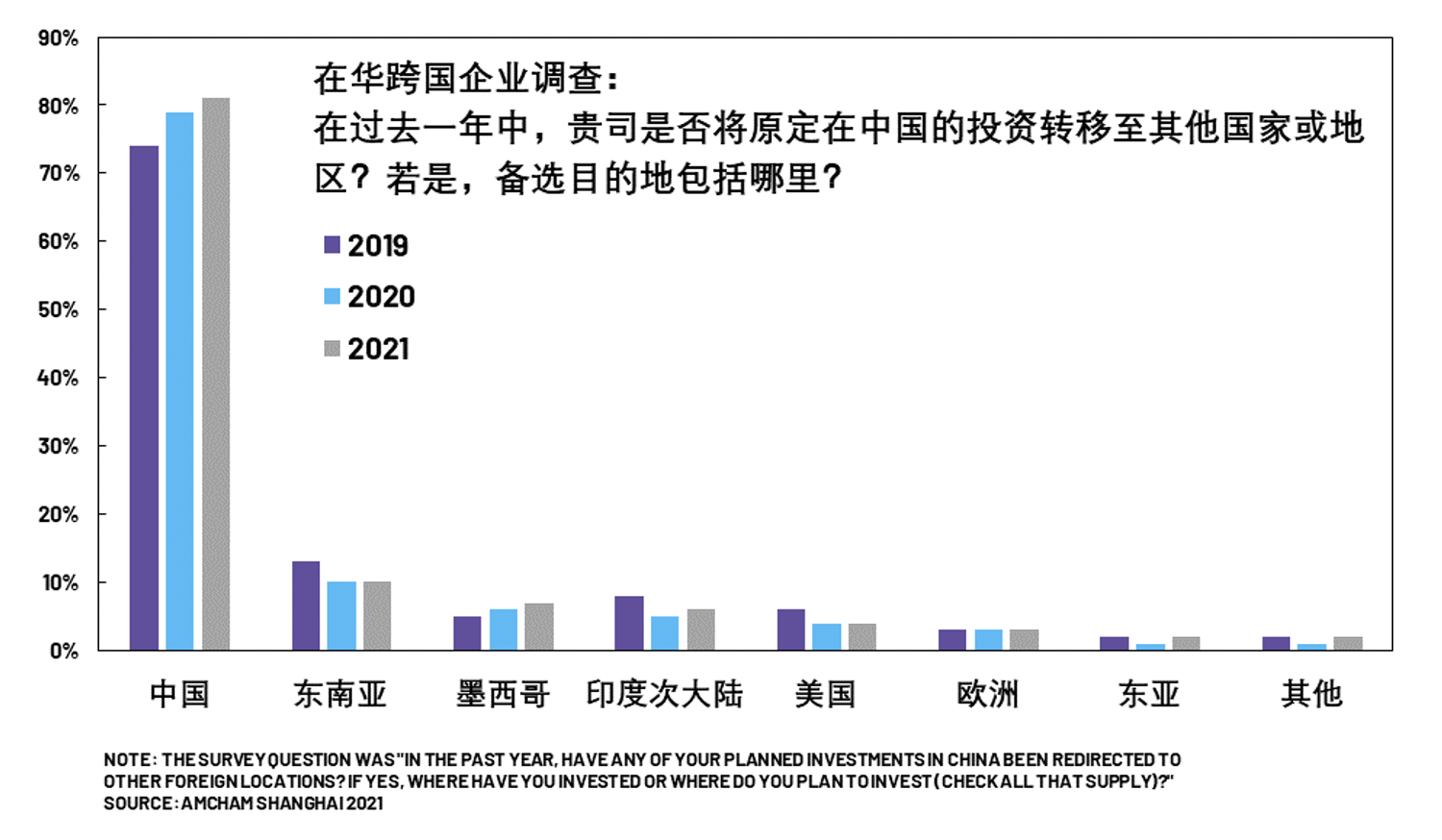

其次,各项调查均显示,有意迁出中国的跨国公司数量远比许多人预期的要有限。根据美国商会2021年的数据,只有 8.8%的受访公司计划在未来三年内将超过20%的生产活动转移到中国以外。而承诺在中国保持计划投资的公司比例从2019年的74%增加到2021年的81%。在可替代中国的外国备选基地中,印度的受欢迎程度也落后于东南亚和墨西哥。印度的竞争力缺乏也在野村证券的一项研究中有所体现:在2018年4月至2019年8月期间将生产线迁出中国的56家公司中,有26家去了越南,11家去了台湾,只有3家去了印度。

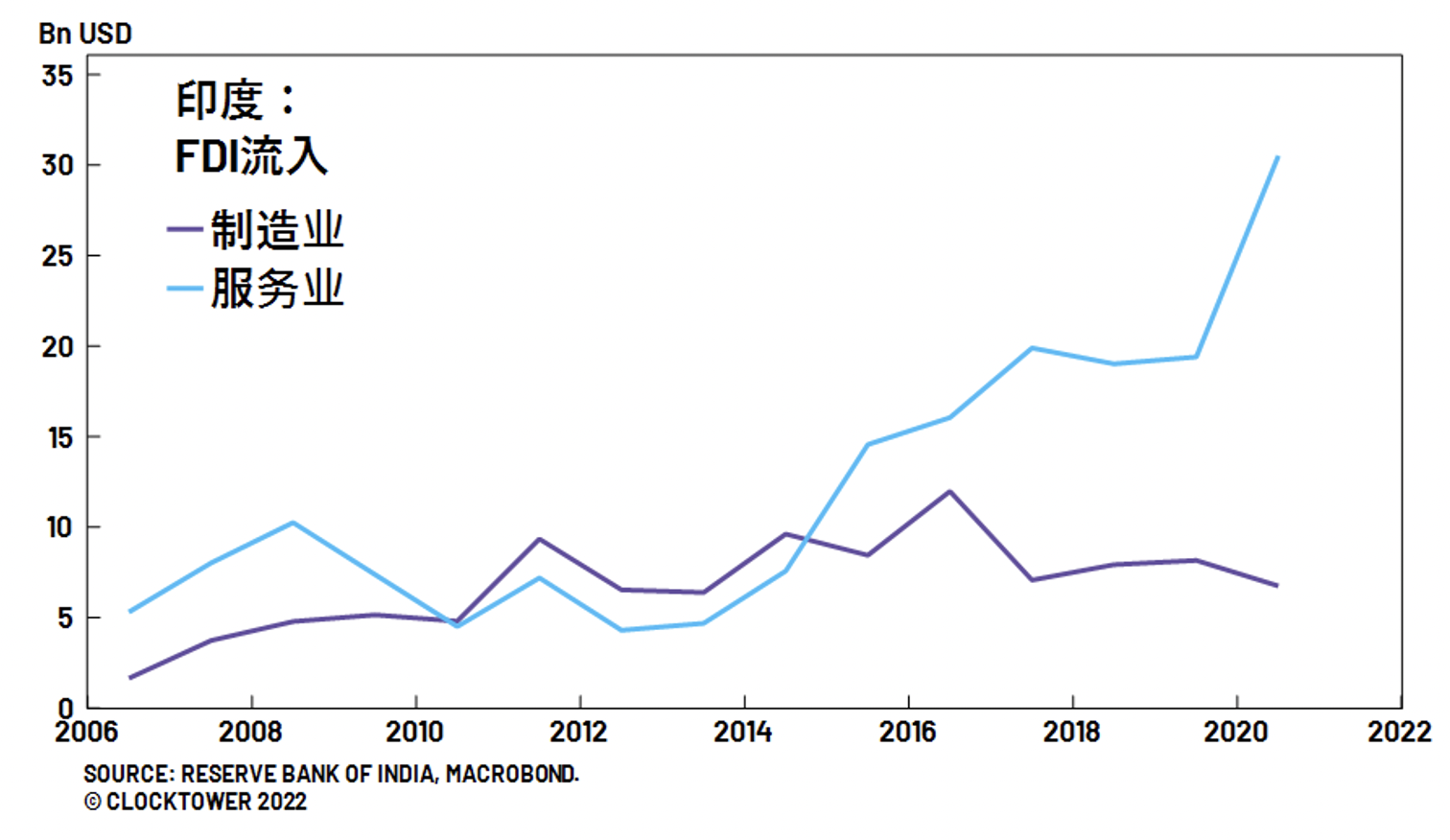

第三,尽管流入印度的外国直接投资在过去几年中激增,但其并未对该国的资本形成做出成比例的贡献。自 2015 年以来,流入印度的大部分直接投资集中在以计算机和互联网为代表的服务业,仅有很少一部分流向制造业。如果制造业的外国直接投资有限,印度或许很难承接中国供应链的转移,并确立其下一个世界工厂的地位。

投资不足仍然是头号缺陷

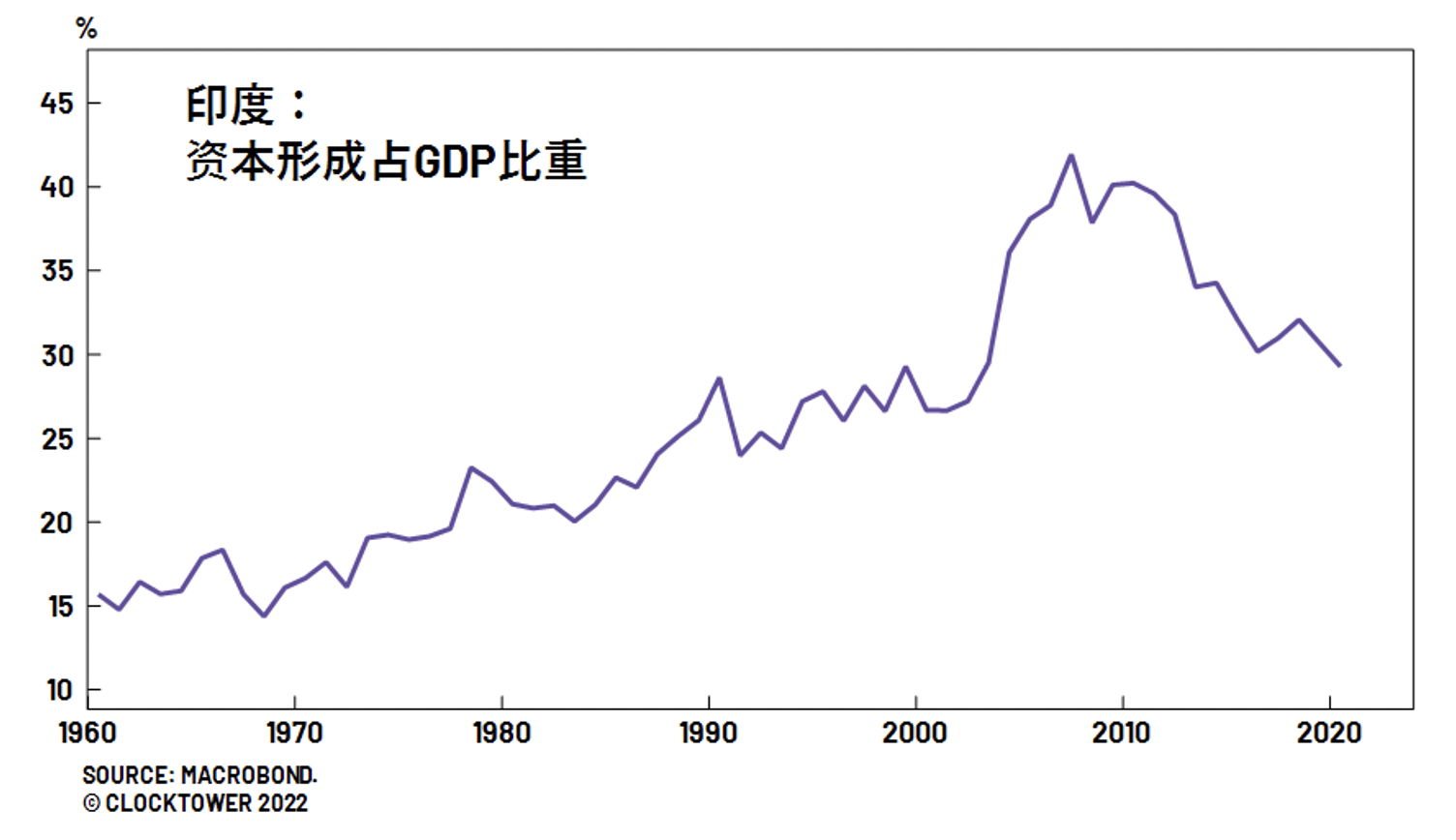

在2019年我们发布的印度净评估报告中,我们认为投资不足是印度经济面临的根本问题。如果没有足够的以投资为主导的增长,印度可能陷入过早的去工业化,并错失迈向中高等收入国家的最有效的发展路径。

诚然,莫迪政府自 2019 年以来推出了一系列促进国内投资的政策。例如,印政府已将现有公司的企业税率从 30% 降至 22%,将新制造企业的企业税率从 25% 降至 15%。此外,破产法和金融部门改革也有效降低了不良贷款率,从而恢复了银行系统的借贷能力。

然而,这一系列改革并未阻止印度投资率的急剧下降。自 2018 年以来,印度基础设施、制造业和建筑业投资全线崩溃。当地投资者普遍认为,导致投资疲软的主要根源是基础设施租赁和金融服务公司 (IL&FS)的债务危机。

IL&FS 成立于 1987 年,是一家印度国有投资公司,最初的业务是为商业上可行的长期基础设施项目提供资金。但过去几十年,该公司逐渐超越了最初的使命,转变为一个主要的基础设施参与者。该公司通过 250 多家子公司开展业务,开发和资助了价值超过 234 亿美元的项目,并拥有 14,000 公里的道路投资组合。由于管理不善、借贷成本上升,以及土地收购的审批延迟,IL&FS 于 2018 年 9 月宣布其投资级 A 级商业票据违约,给整个印度金融体系带来了巨大冲击,并导致了严重的信贷紧缩。

鉴于2016年的破产法改革和逐步上升的不良贷款率,IL&FS 债务危机进一步加剧了企业和银行部门的去杠杆倾向。因此,即便在新冠疫情爆发之前,印度信贷的需求和供应就已经大幅下降。虽然许多投资者乐观地认为银行系统的清理和私营部门的低债务水平将帮助印度迎来新的信贷周期,但鉴于工业产能利用率仍然较低和家庭消费疲软,信贷大幅回暖或许很难在短期发生。

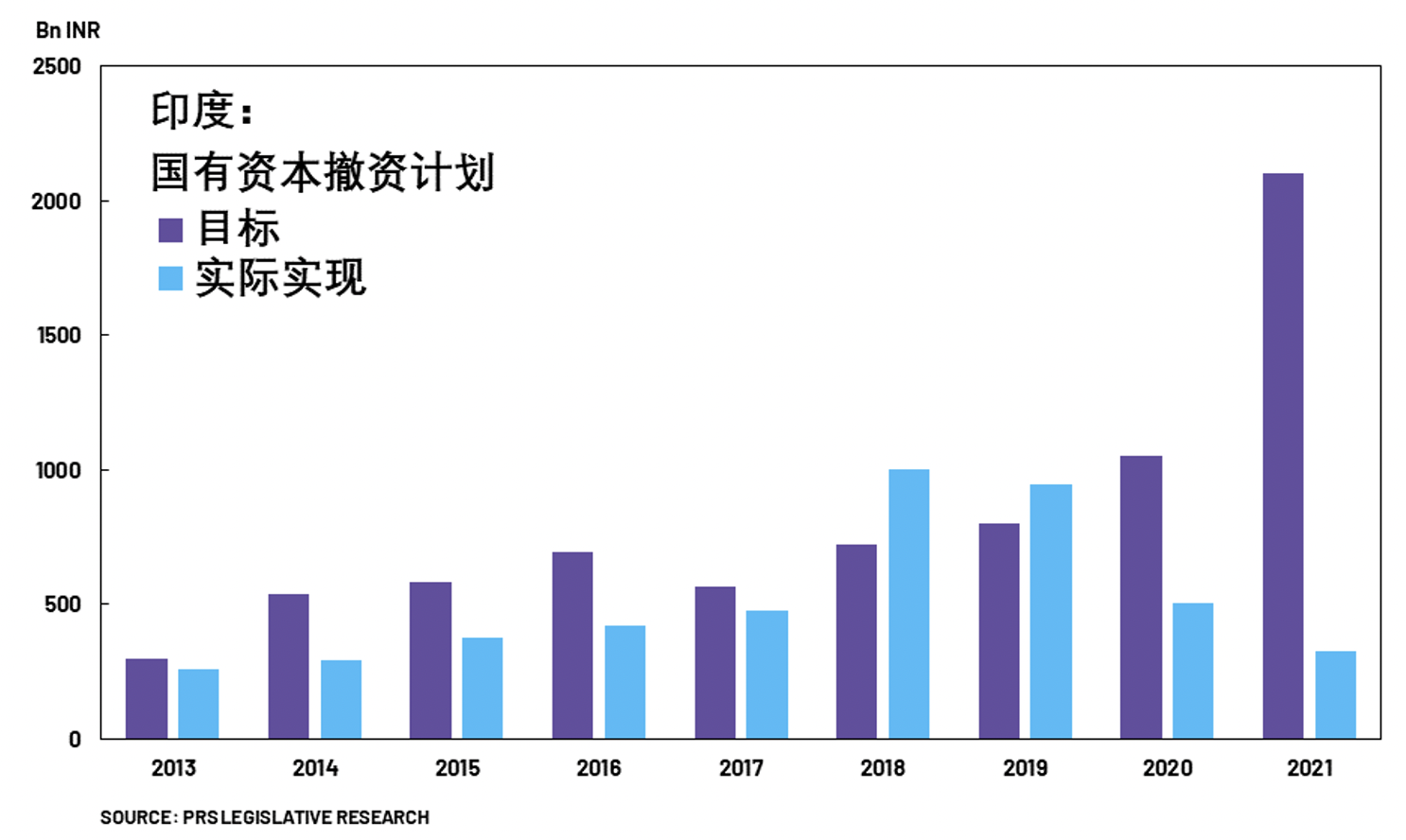

除了信贷低迷,印政府也未能改善其自身财政状况,这极大地限制了其可以投入到基础设施的资源。过去几年,政府从国有企业的撤资计划一直未能达到预期目标。尽管莫迪政府长期以来一直有意削减补贴,但这部分政府支出已从 2018 年占总额的 8.5% 翻了一番多,在 2020 年达到 20.1%。不过令人欣慰的是,印度2022-23 财年预算决定将补贴削减至 8%,同时将基础设施资本开支提高 35.4%,达到近 1000 亿美元。鉴于农民等低收入群体对削减补贴的强烈不满,投资者应关注未来几年印政府向资本支出的预算转移是否可持续。

改革政府日益受限

在莫迪政府的领导下,印度近年来开启了最具变革性的供给侧市场化改革。但随着改革步入深水区,政治阻力也越来越大。

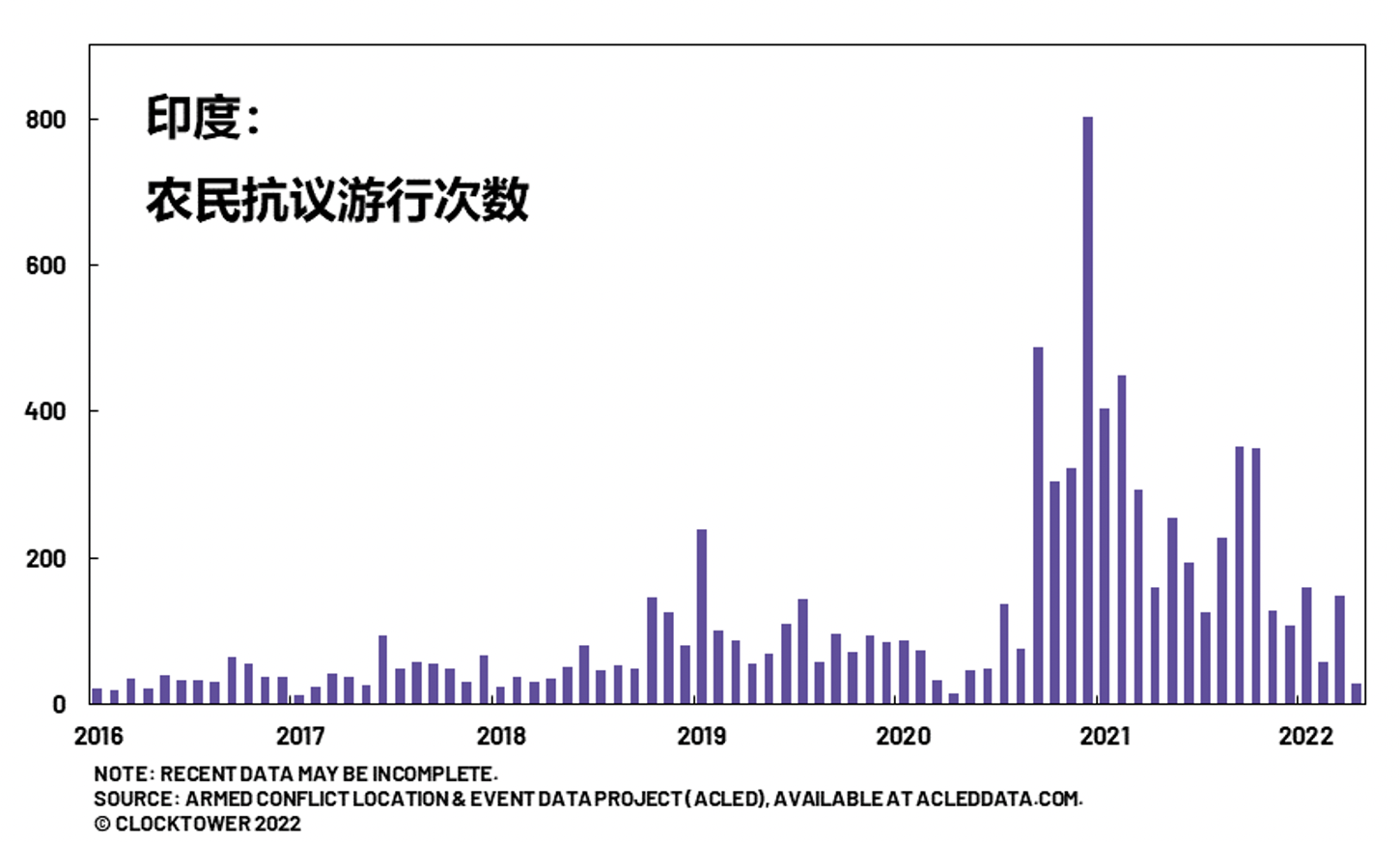

农业改革的撤回和劳工法典的延迟实施都显示民众的反对可能干扰改革进程。此前,废钞令、商品及服务税和《公民身份修正案》等一系列改革都展现的是莫迪强硬、果断的领导者形象:他可以不顾民众的反对而坚持推行他认为对国家有利的结构性改革。而最近的农业和劳工改革挫折之所以意义重大是因为它们揭示了一个不太自信的莫迪。改革的退步显示莫迪可能越来越担心他的政治资本和 2024 年的连任几率。

虽然刚结束的地方邦选举结果显示出莫迪和印人党仍然拥有坚实的民众基础,但印人党在胜选的四个邦中的立法议会 (MLA) 成员数量已从406人降至357人。此外,我们尚不清楚莫迪撤销农业改革的决定在多大程度上帮助了印人党在邦选举中取得胜利。鉴于大选即将在两年后来临,莫迪政府继续推动其他富有争议性改革的可能性已然大大下降。虽然莫迪可以选择趁着邦选举胜利在改革深水区继续前行,但在经济已经减速、油价飙升和食品价格出现极度危险上涨的情况下,继续推进改革可能会再次引发大规模的抗议活动。鉴于印人党已经在今年的邦选举中表明了其愿意停下改革以换取选票的倾向,这一策略在未来两年内不太可能发生根本改变。

此外,印政府扩大制造业和出口的意愿也正受到国内保护主义抬头的制约。虽然新德里近年来致力于放开贸易和投资政策,但进口替代仍然是印度大企业偏好的发展战略。自2014 年以来,印政府已对其5,300种产品中的3,200种产品加征关税。平均关税税率从2014年的13% 增加到2019年的近18%。印度国内的保护主义在2019年11月达到高潮,当月印度突然宣布退出区域全面经济伙伴关系协定(RCEP)谈判,理由是担心该贸易协定对脆弱部门的负面影响。根据彼得森国际经济研究所2020年的一项研究,“如果加入该协议,印度的收入每年将增加600亿美元,退出该协议将减少60亿美元。”然而,日益增长的保护主义迫使新德里选择了后者。

综上,目前没有确切的证据表明跨国公司正在加速向印度转移供应链,且大部分流入印度的外国直接投资集中在服务行业,而非制造业。鉴于 IL&FS 债务危机、信贷紧缩和财政状况恶化,印度投资不足的问题尚未得到有效解决;鉴于两年后的大选,莫迪政府不太可能继续推动富有争议的市场化改革,因为担心会再次引发大规模的抗议活动,因此,投资者不应高估印度在可预见的未来成为世界下一个制造业中心的可能性。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论