文|DataEye研究院

2022过半,上半年游戏公司出海怎么样了?

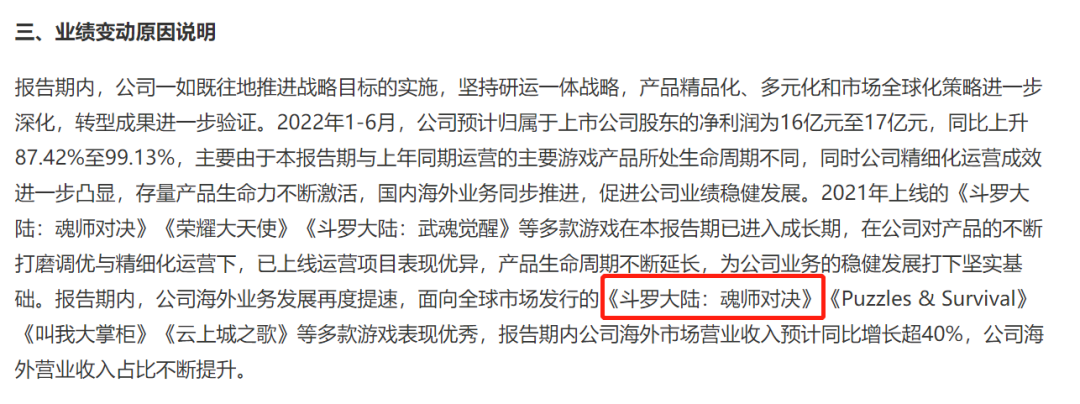

昨日,三七率先发布业绩预告,2022年上半年净利润预计16亿元至17亿元,其中海外收入预计同比增长超40%至28.6亿元。这一成绩可谓亮眼。(关于三七业绩预告解读,请看本文第2部分“主要上市公司出海策略”)

三七是如何做到的?有哪些优劣势?

除了三七,腾讯、网易、世纪华通等大厂怎么样了?

对比来看呈现哪些趋势?各自策略、优劣如何?

今天,我们一次性盘点2022年上半年游戏公司出海情况。

01 中国厂商出海现状分析:头部格局稳定,SLG赛道最容易突围

1、公司格局:头部格局稳定,新生代SLG厂商脱颖而出

注:①排名根据data.ai 22年4月最新数据;②FUNPLUS总部迁至瑞士,22年4月起不再计入data.ai榜单中,故本次统计没有列示FUNPLUS

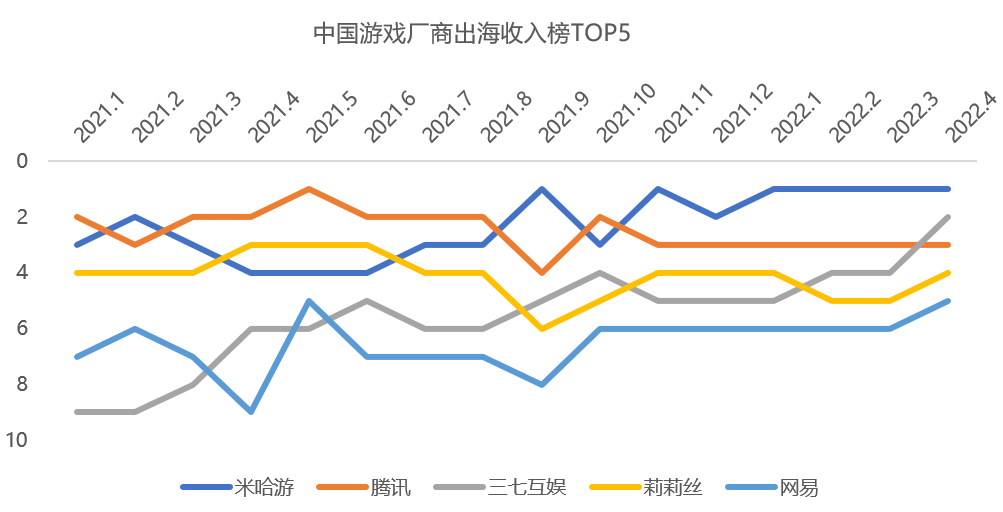

从行业格局上看,中国出海游戏厂商头部格局基本稳定,米哈游、三七互娱、腾讯、莉莉丝、网易位列出海第一梯队,其中三七互娱排名提升明显。

“新生代“米哈游、莉莉丝海外发展强劲,”传统巨头”腾讯、网易、三七也在加速追赶。

从优势赛道来看,出海第一梯队都有自己的杀手锏,米哈游深耕二次元,莉莉丝和三七聚焦SLG,腾讯、网易聚焦射击、MOBA类游戏。

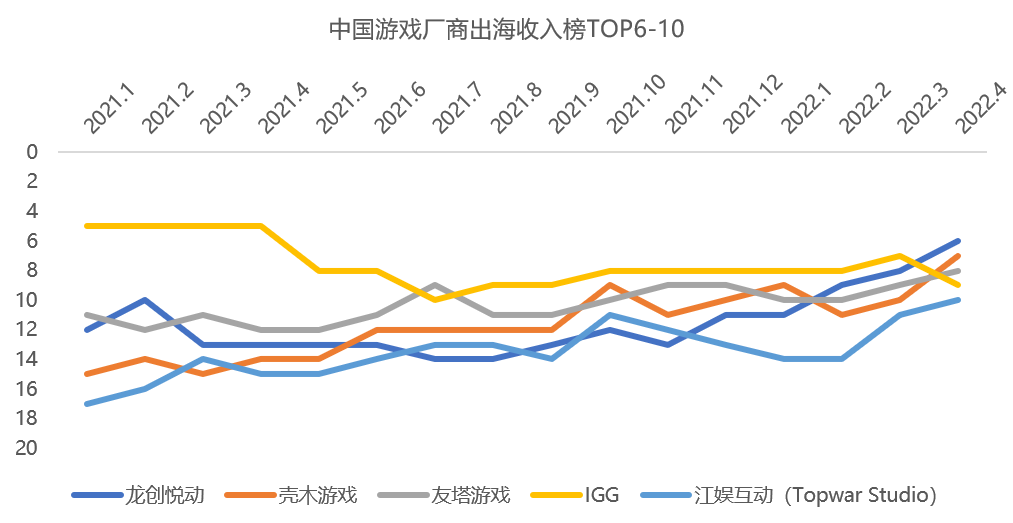

出海收入榜TOP6-10被SLG厂商抢占,这说明SLG出海仍处于窗口期,是国内厂商最容易实现突围的赛道。

新生代SLG厂商脱颖而出,除了IGG,龙创悦动、壳木游戏、友塔游戏、江娱互动均为“新生代” ,平均成立时间不超10年,创始人较为年轻。

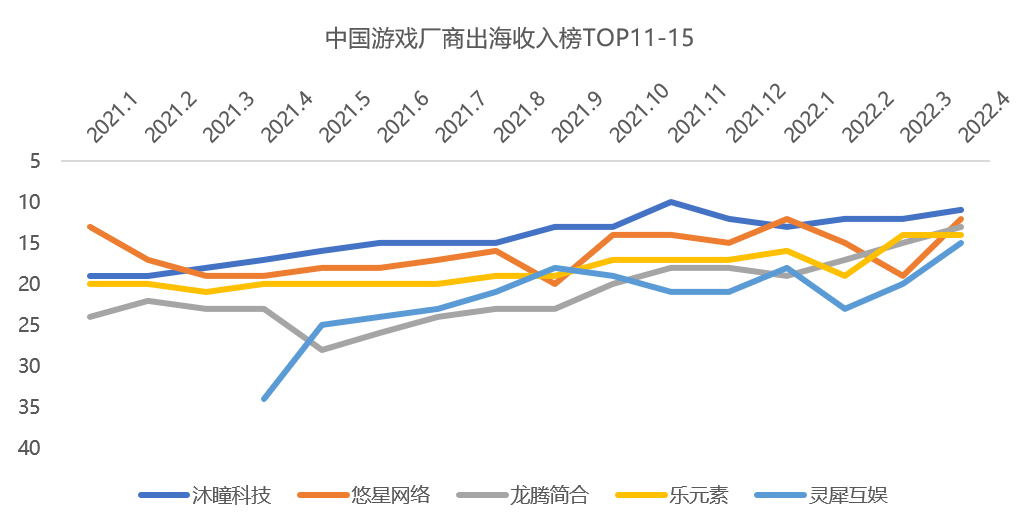

沐瞳科技、悠星网络、龙腾简合、乐元素、灵犀互娱包揽收入榜TOP11-15,这五家公司收入排名均大幅提升,排名提升均超过10个名次。

SLG依然为重点出海品类,5家公司中3家(悠星、龙腾、灵犀)擅长SLG,沐瞳、乐元素分别聚焦MOBA和休闲游戏。

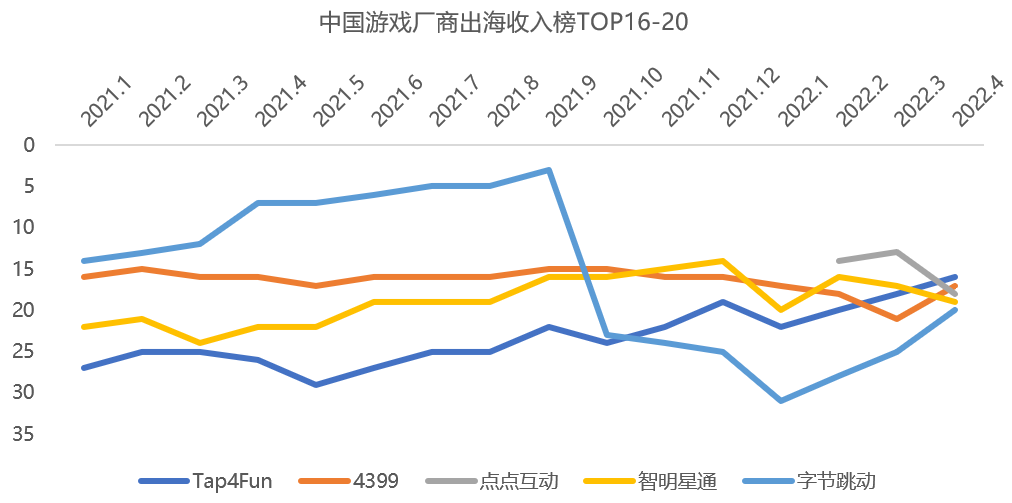

出海收入榜TOP16-20依次为Tap4Fun、4399、点点互动、智明星通、字节跳动,其中Tap4Fun、点点互动排名提升明显,4399、智明星通排名较稳定,字节排名波动较大。

除了字节跳动,其余4家公司都有能拿得出手的SLG产品。

大厂加入出海竞争,有大厂背景的灵犀互娱和字节跳动近期排名进步明显,大厂的出海势必会加剧海外市场的竞争,造成海外内卷加剧。

2、产品格局:头部产品固化,新品突围艰难

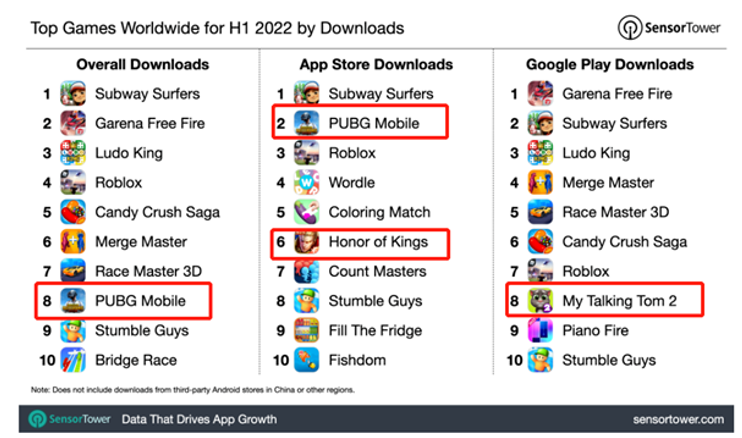

图:22H1全球手游市场下载量排名(Sensor Tower)

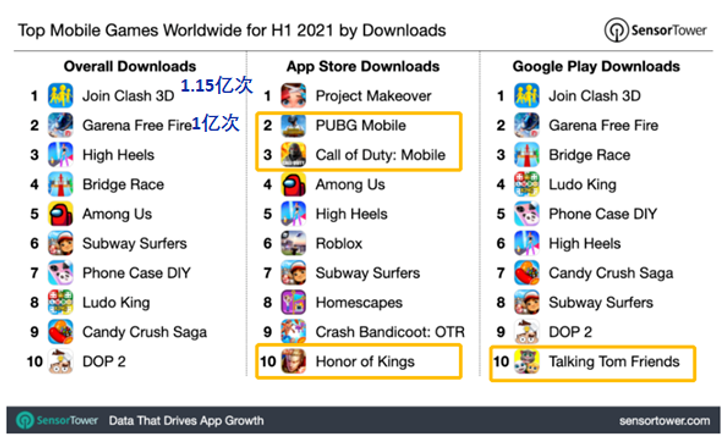

图:21H1全球手游市场下载量排名(Sensor Tower)

从下载量来看,22年上半年,全球手游市场总下载量约281亿次,同比上升0.4%。其中休闲游戏霸榜,Top10半数以上为休闲游戏。

与21年同期相比,Top10 国产游戏仅《PUBG Mobile》上榜,位列第8名,吃鸡竞品《Garena Free Fire》蝉联第二,下载量1.47亿次。

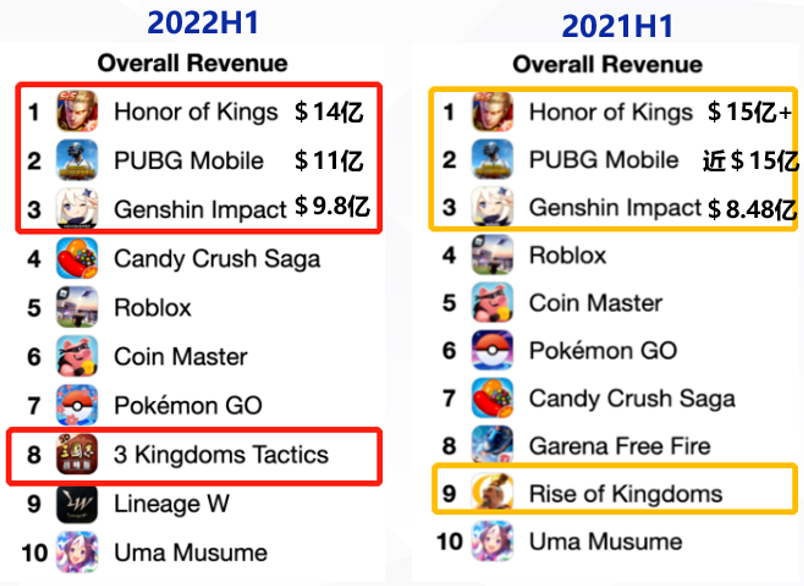

图:22H1VS21H1全球手游市场收入排名(Sensor Tower)

从收入来看,22年上半年,全球手游市场营收412亿美元,同比下滑6.6%(21H1:441亿美元)。

从整体格局来看,头部游戏座次变化不大,Top10 国产游戏占四席,且包揽前三,王者荣耀、吃鸡、原神蝉联TOP3。

新变化是,王者荣耀、吃鸡收入均出现下滑,王者荣耀微跌,吃鸡下滑约26.7%,原神收入增长约15.6%。《PUBG Mobile》海外收入下滑主要受到《Garena Free Fire》分流影响。

此外,灵犀互娱旗下《三国志·战略版》首次入榜,莉莉丝《万国觉醒》跌出TOP10。

小结:

从海外市场收入排名来看,中国游戏厂商头部格局稳定,米哈游、三七互娱、腾讯、莉莉丝、网易位列出海第一梯队,排名第11名至20名的第二梯队竞争最激烈。

产品格局方面,头部产品固化,新品突围艰难,王者荣耀、吃鸡、原神蝉联TOP3,在海外市场依然占据着重要的地位。

02 主要上市公司出海策略

1、腾讯:聚焦射击和MOBA,出海欧美和日本

腾讯出海的优势品类是射击和MOBA。

在射击赛道,腾讯战果丰硕,旗下《PUBG Mobile》全球总收入超80亿美元,海外总收入35亿美元,《使命召唤手游》全球总收入15亿美元,《Apex英雄手游》全球收入超 1160万美元。

MOBA赛道,腾讯旗下《王者荣耀》全球总收入超80亿美元,《英雄联盟手游》首月流水超11亿元。

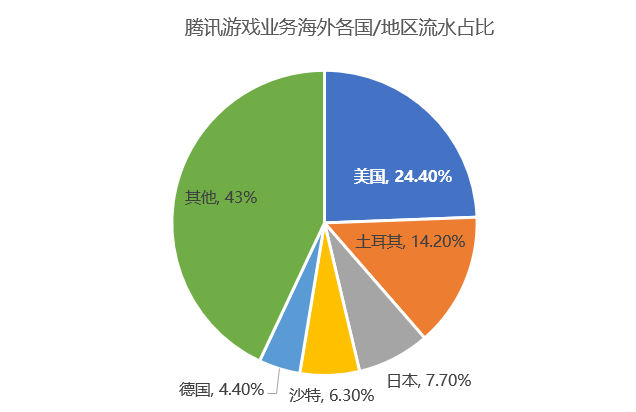

从出海市场来看,腾讯海外流水最高的海外国家 Top3 分别为美国、土耳其、日本。

来源:Sensor Tower

注:口径仅包含自主发行的产品,不涉及作为CP方的流水

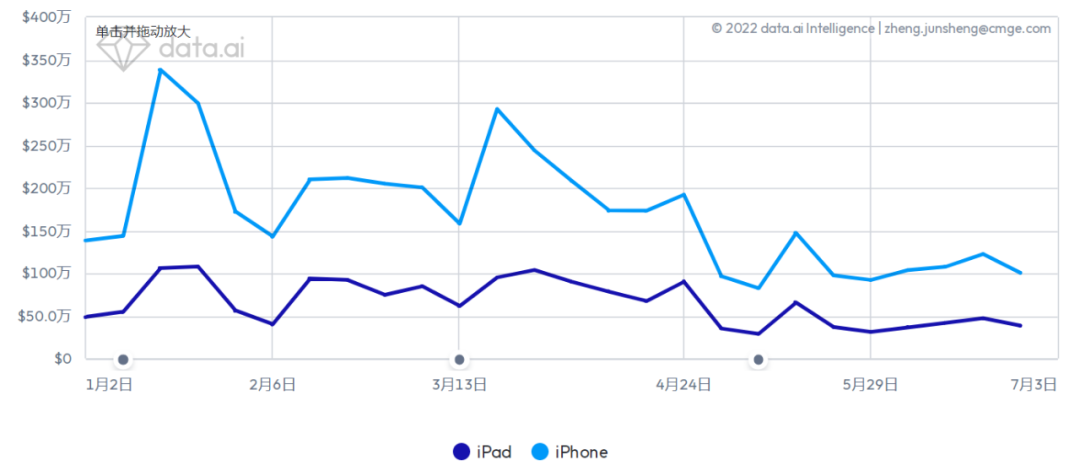

然而,腾讯出海旗舰产品《PUBG Mobile》海外收入出现了下滑。

data.ai 数据显示,2022年以来,《PUBG Mobile》海外收入出现下滑,腾讯22Q1财报也披露《PUBG Mobile》营收同比下滑。

图:22年至今,《PUBG Mobile》 iOS端在美国市场收入情况(来源:data.ai )

2022年至今,腾讯在海外市场共上线了7款游戏,游戏类型较为多元化,整体偏中重度。

从发布平台来看,腾讯今年侧重PC端、主机端3A级别游戏,手游产品较少。端游新品《Dune: Spice Wars》、《Blood Hunt》、《V Rising》均出自腾讯收购的游戏厂商,但这三款PC游戏只有《V Rising》销量能打。

手游方面,腾讯今年最有可能成为爆款的游戏属《Apex 英雄手游》,该游戏首月流水已过亿。

数据来源:level infinite官网;游戏财经汇制图(不完全统计)

从游戏储备来看,腾讯主机和端游居多,手游储备较少,在游戏类型上依旧以射击类游戏为主。手游方面,腾讯下半年值得期待的产品是两款代理游戏《幻塔》和《AVATAR: Reckoning》。

数据来源:公开资料;游戏财经汇制图(不完全统计)

腾讯出海优劣势总结:

优势:

第一,实行 “自研+投资”两条腿走路策略,通过投资并购构建庞大的游戏生态圈,将拳头游戏、蓝洞、Supercell等优质厂商收入麾下。

第二,产品优势壁垒显著,在吃鸡/射击、MOBA等中重度品类优势明显,短期内很难有竞争对手能撼动腾讯的霸主地位。

第三,发行方面,2021年腾讯推出海外发行品牌Level Infinite,赋能中小开发商,有利于腾讯拿到更多优质产品(如《幻塔》等),丰富公司的产品线。

劣势:

第一,腾讯在海外失去了厂商品牌优势,也失去了流量优势,只能靠产品突围。

第二,研发层面,腾讯创新能力不足,目前海外多款爆款游戏系IP改编,也就是说游戏的成功一定程度上吃了IP红利,而并非腾讯自身实力。

第三,腾讯近几年持续加码射击游戏,但新品与老产品往往仅在题材上有差距,玩法上差别不大,因此多款枪战类游戏可能会出现“左右手互搏”、自家产品竞争的问题。

2、网易:擅长射击和SLG,押注日本市场

网易出海的优势品类:射击、卡牌、SLG。和腾讯相比,网易出海覆盖的游戏品类更全。

网易出海产品呈现高度集中化,Sensor Tower数据显示,《荒野行动》、《第五人格》、《明日之后》三款游戏合计贡献了网易21年83%的海外流水,《荒野行动》单款产品贡献52%流水。

数据来源:公开资料;游戏财经汇制图(不完全统计)

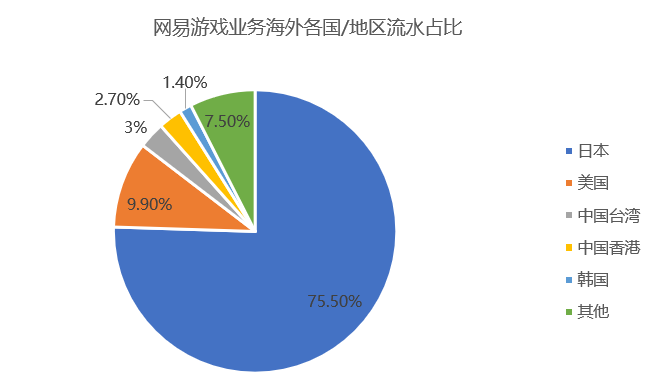

网易海外游戏收入严重依赖日本市场(占75%),欧美市场收入占比较低。根据Sensor Tower,网易海外收入TOP3市场:日本、美国、中国台湾。

来源:Sensor Tower

注:口径仅包含自主发行的产品,不涉及作为CP方的流水

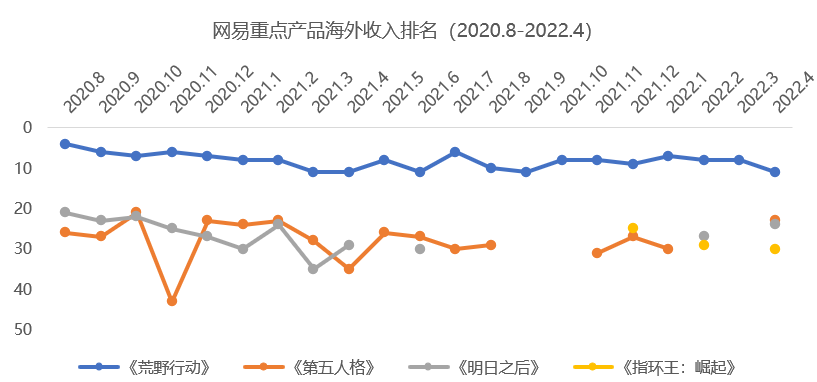

和腾讯一样,网易海外核心产品收入排名也出现下滑。

目前网易海外游戏中只有《荒野行动》稳居中国手游海外市场收入榜TOP30,其余产品收入排名均呈现下降趋势。

数据来源:data.ai;游戏财经汇制图

从产品储备来看,网易海外产品储备也以吃鸡、FPS等竞技游戏为主,且几乎全为手游。

网易还有两款射击手游将于今年下半年或明年上线,如果算上腾讯网易今年已上线的两款射击手游,在未来一年,射击赛道将迎来一场“激战”。

数据来源:公开资料;游戏财经汇制图(不完全统计)

网易出海优劣势总结:

优势:

第一,自研实力强劲,拥有持续打造爆款的能力,网易旗下《阴阳师》、《荒野行动》、《第五人格》、《明日之后》、《率土之滨》等多款出海爆款游戏皆系公司原创。

第二,PC、手游、 主机多终端布局,网易依靠强研发、高投入的能力,发力端游+手游矩阵(国外端游市场仍较大),《永劫无间》出海较成功。

第三,日本市场发行能力较强,极为擅长日本市场的本土化运营。网易在日本的传统营销(如电视、地铁)做得较多。

劣势:

第一,研发层面,自研能力是网易的优势也是制约。因为网易有些产品题材、玩法、画面过于面向国内,同时又不能像三七那样大量代理,导致出海很多产品不适合。

第二,网易海外游戏收入严重依赖日本市场,日本收入占7成,欧美市场收入占比较低。去年以来,网易凭借《指环王:崛起之战》 、《暗黑破坏神:不朽》等多款IP大作已经初步打入欧美市场,但网易海外发行能力仍有待验证,特别是网易强调的本地化精细运营的能力,这个能力能否从日本复制到美国,乃至其他地区目前仍有待观察。

3、三七互娱:深耕SLG,出海欧美和日韩

业绩预告解读:

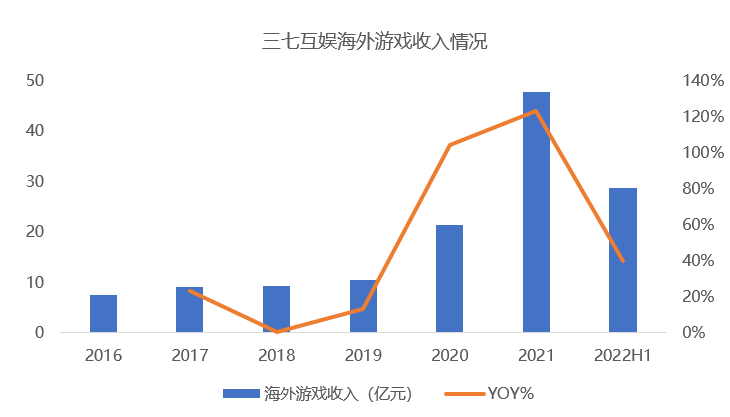

①三七海外市场收入增速虽有所回落,但收入体量逐步上升。

业绩预告显示,三七上半年海外收入预计同比增长超40%(21H1:三七海外收入约20.45亿元),粗略估算三七上半年海外收入超28.6亿元,已经达到21年全年的6成以上。

注:22H1数据参考业绩预告,数据来源:wind;游戏财经汇制图

②三七净利润大幅提升主要由于多款游戏产品进入“全面收获期” ,收入稳步提升,但成本端各项费用有所降低。

根据三七发布的业绩预告,2022年上半年归母净利润预计16亿元至17亿元,同比上升87.42%至99.13%(21H1:三七归母净利润8.5亿元)。

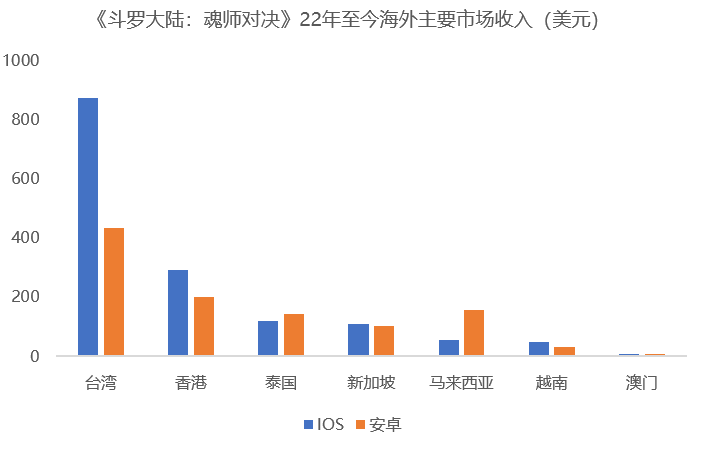

③《斗罗大陆:魂师对决》海外收入表现良好,且是公司今年重点力推的出海产品。

data.ai显示,今年以来《斗罗大陆:魂师对决》海外累计收入超2500万美元,约合1.6亿元。

来源:data.ai;游戏财经汇制图

在业绩预告中,三七两次提及《斗罗大陆:魂师对决》,且该游戏排序位于《Puzzles &Survival》《叫我大掌柜》《云上城之歌》等多款产品之前。

究其原因,游戏财经汇认为,一方面斗罗系三七自研,其余出海产品均系代理,三七想展示自己的研发实力,而斗罗是验证公司自研实力的标杆性产品;另一方面说明三七非常重视斗罗的出海,因为斗罗出海一旦成功,意味着三七的自研实力在海外市场得到认可。

出海分析:

目前三七互娱出海优势品类:RPG、SLG、模拟经营。

SLG赛道,三七旗下《Puzzles &Survival》全球累计流水超过25亿元,今年又发布了SLG新品《Ant Legion》和《三国:英雄的荣光》。

模拟经营赛道,《叫我大掌柜》今年3月在日本市场收入同比增加29%,并成功进入中国游戏出海收入30强,《江山美人》位列21年中国手游出海收入榜第27名。

RPG赛道,《云上城之歌》21年海外收入超过1亿美元,在日韩市场表现优异。

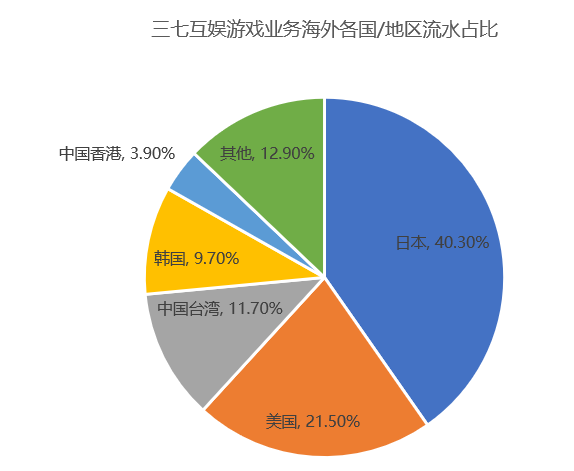

从海外收入分布来看,三七互娱日本市场流水占比40%,美国市场占比约21%。

来源:Sensor Tower

注:口径仅包含自主发行的产品,不涉及作为CP方的流水

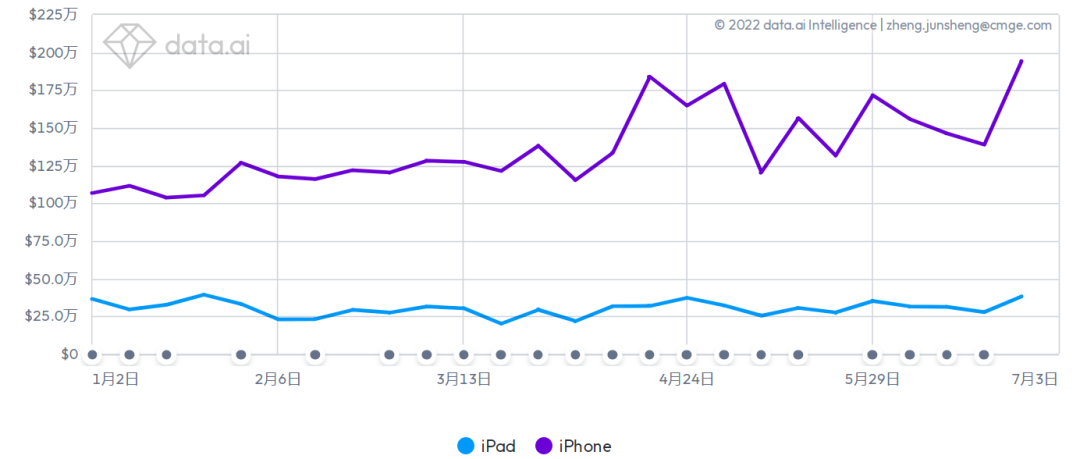

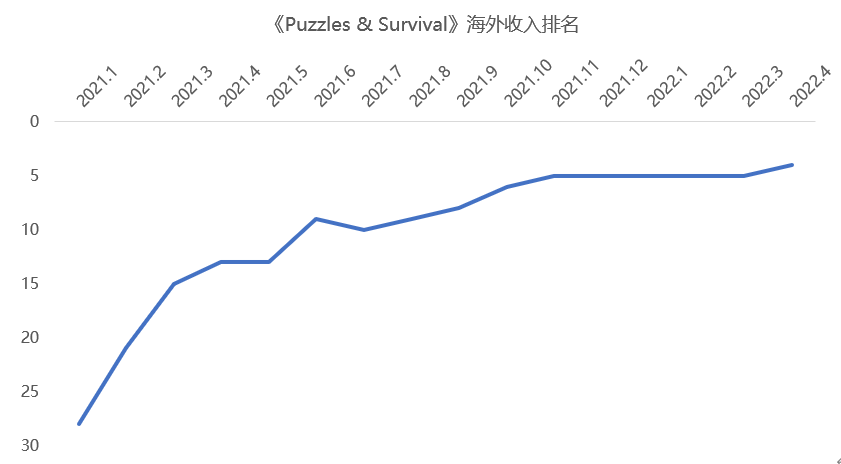

截至目前,三七出海主力产品表现依然强劲。《Puzzles &Survival》上线近两年,排名不断上升,流水节节攀升:《Puzzles& Survival》排名已从20名开外跻身前五,最新一期排名已杀入榜单第4名。

图:22年至今,《Puzzles &Survival》 iOS端在美国市场收入情况

数据来源:data.ai;游戏财经汇制图

《Puzzles &Survival》在海外市场大获成功的原因主要有以下三点:

(1)题材吸金,末日生存题材是2021年最赚钱手游题材,21年上半年全球吸金超11亿美元。根据Sensor Tower数据,2021年中国出海手游收入Top30中有5款末日生存题材(《State of Survival》、《末日喧嚣》、《守望黎明》、《Age of Z Origins》、《明日之后》)。

(2)玩法创新,《Puzzles &Survival》将三消的玩法与SLG相融合,是第一个出现在欧美市场的“三消+SLG”游戏,占据了先发优势。

(3)持续买量。根据DataEye-ADX海外版,《Puzzles &Survival》今年以来持续买量,位列中重度手游买量榜前列。

从产品储备来看,三七互娱自研、代理游戏对半开,说明三七在自研产品上也有不小野心,想要证明自己。自研产品以MMORPG、卡牌、SLG为主。

数据来源:公司财报;游戏财经汇制图(不完全统计)

从游戏类型来看,MMORPG和SLG是三七互娱出海的两大核心品类。在巩固MMO品类优势的情况下,三七继续死磕SLG赛道。

三七互娱出海优劣势总结:

优势:

第一,海外营销能力较强。三七买量算法,以及广告素材制作效率和质量均处于行业前列,有较强的营销实力。结合资本运作,可以保证三七拿到较多的出海代理产品,进而有望在代理产品中出现长线、爆款。

第二,持续运营能力较佳,《Puzzles &Survival》虽然已发布2年,但愈战愈勇,助力三七去年海外收入翻倍,以及今年上半年海外收入大幅增长。

劣势:

第一,研发层面,产品研发能力较弱(研发费用率7.7%)。目前公司出海爆款游戏大多依靠代理。这也意味着一旦新老爆款没接上时,三七可能业绩不佳。

第二,短期内较难快速提升SLG研发实力。目前三七死磕SLG赛道,想复制《Puzzles &Survival》的成功。但其一,三七缺乏SLG经验以及相关人才,目前发布的自研SLG没有爆款迹象;其二,SLG出海竞争激烈,三七题材选择上总想复制竞对过往经验,比如做三国题材、蚂蚁题材,这种跟随策略难以弯道超车。

第三,三七收入增长过于倚重买量,营销费用居高不下(近3年销售费用率均超50%),如果不能摆脱买量依赖,三七未来可能会沦为“为广告平台”打工的尴尬处境,当产品进入集中上线期,公司净利率可能持续受到挤压。

4、世纪华通(点点互动):聚焦模拟经营,出海欧美

21年世纪华通海外游戏收入预计在50亿元左右(占总收入约四成)。

游戏品类以休闲游戏(模拟经营)和SLG为主,多款自研模拟经营游戏月流水超2000万元,其中《Family Farm Adventure》3月流水超过7000万元。

世纪华通出海主要市场为北美、欧洲、以及东南亚、阿拉伯地区,优势地区为欧美。

数据来源:公开资料;游戏财经汇制图(不完全统计)

世纪华通出海优劣势总结:

优势:

第一,自研实力有所加强,从流水表现来看,点点互动正在逐渐摆脱对两款SLG产品(《King of Avalon》、《Guns of Glory》)的依赖,多款自研游戏月流水超2000万元。

第二,团队出海基因深厚,在模拟经营赛道优势明显。世纪华通旗下的点点互动成立于2010年, 原为Funplus旗下子公司, 以Facebook游戏起家,极为擅长模拟经营等休闲品类。

劣势:

第一,产品严重“偏科”导致出海区域受到限制,点点互动擅长休闲(模拟经营),该品类在欧美市场较为受欢迎,但出海日韩受阻。

第二,海外收入具有不确定性,缺乏长线稳定、高收益的产品,目前两款爆款SLG产品皆系代理。

5、神州泰岳(壳木):聚焦SLG,主攻欧美市场

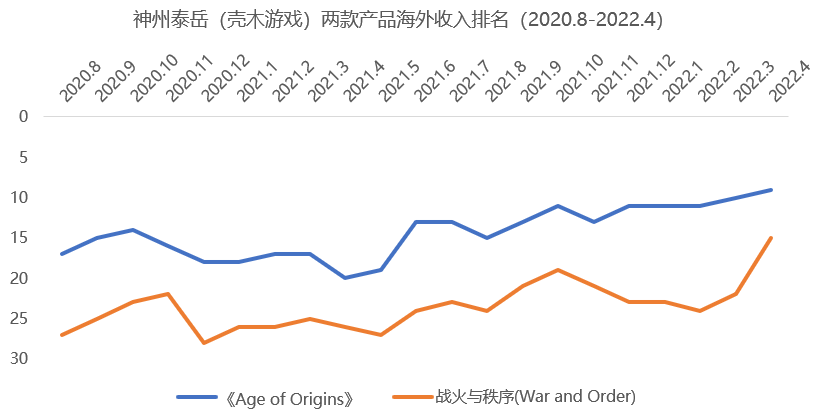

21年神州泰岳海外收入达31.94亿元,海外收入排名从15名左右跻身前十。从海外收入体量来看,神州泰岳≈0.6个世纪华通或0.6个三七≈3个完美世界。

神州泰岳聚焦SLG赛道,SLG产品《Age of Origins》、《War and Order》21年收入分别达17.79亿元和11.86亿元,累计收入分别达33亿元和40亿元。

神州泰岳主要出海国家和地区为北美、欧洲、俄罗斯、日本、韩国等。

数据来源:公司财报、媒体报道;游戏财经汇制图(不完全统计)

过去一年,神州泰岳旗下《Age of Origins》、《War and Order》两款拳头产品收入排名提升均超过10个名次,由此拉动神州泰岳收入大幅增长。

数据来源:data.ai;游戏财经汇制图

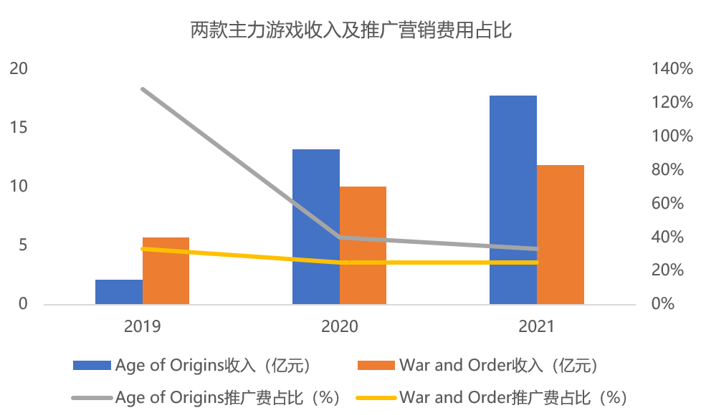

与此同时,两款拳头产品呈现营销推广费用占比下滑,但收入持续上升的趋势。

数据来源:wind;游戏财经汇制图

神州泰岳出海优劣势总结:

优势:

第一,深耕SLG赛道10年,积累了丰富的海外SLG游戏研发和运营经验,神州泰岳旗下的壳木游戏早在2011年就在海外推出了策略游戏《小小帝国》,对海外用户需求具有较强的洞察能力。壳木游戏CEO易律曾公开表示团队最大的优势就是时间的积累。

第二,自研实力较强,拥有持续打造爆款的能力。神州泰岳每隔3年左右就能推出一个爆款游戏(从《小小帝国》到《战争与秩序》,再到《Age of Z Origins》),爆款不断保证公司未来海外业务流水稳定增长。

劣势:

第一,高度依赖爆款产品、收入高度集中,公司90%以上收入来自两款主力产品,虽然两款游戏流水尚于上升阶段,但公司也需要未雨绸缪,寻找新的收入增长点。

第二,过于坚持自研自发,极少代理其他公司的产品,一旦自研产品无法如期上线,收入或将出现下滑。

03 总结

从行业格局上看,中国出海游戏厂商头部格局基本稳定,米哈游、三七互娱、腾讯、莉莉丝、网易位列出海第一梯队。

排名第11名至20名的第二梯队竞争最激烈,涌现了不少新生代SLG厂商,可见SLG出海仍处于窗口期,是国内厂商最容易实现突围的赛道。

产品格局方面,头部产品固化,新品突围艰难,王者荣耀、吃鸡、原神蝉联TOP3,在海外市场依然占据着重要的地位。但上半年,王者荣耀、吃鸡收入均出现下滑,原神收入实现稳健增长。

从出海公司来看,腾讯、网易、三七、世纪华通、神州泰岳等游戏上市公司走在行业前列,已经摸索出了一些海外市场经验。

评论