文|面包财经

中国宝武旗下证券公司华宝证券近日向上交所递交首发招股说明书,拟募资补充资本金,中金公司为主承销商。

截至2021年年末,华宝证券的净资本规模为45.48亿元,在全行业140家券商中排名76位。与已经在A股上市的41家券商相比,华宝证券营收与净资本规模均位于末流。

2019年至2021年,华宝证券约八成的营收源自财富管理业务和证券自营业务。财富管理业务下,代理买卖证券业务占大头,但公司净佣金费率持续低于行业净佣金费率。公司证券自营业务的综合收益率较为波动。

净资本和营收体量低于现有上市券商

截至2021年年末,华宝证券的净资本规模较小。上市券商中,仅华林证券和太平洋的净资本与华宝证券相近,其余券商的净资本规模明显较高。

图1:华宝证券净资本规模及行业地位

2021年,华宝证券的营收和归母净利润分别为10.39亿元和1.6亿元,同比增长均超三成。数据显示,公司2021年的营收数据位于行业末流,而归母净利润绝对数仅略高于太平洋。

图2:华宝证券与20家净资本规模较低的上市券商业绩对比

目前,证券行业的马太效应凸显,且行业集中度提升,身为中小型券商,华宝证券亟待补充资本金以谋求发展机会。

近年来,券商行业发起股权融资热潮。2022年以来,东莞证券和信达证券过会,开源证券也递交招股书。多家已上市券商以定增和配股的方式募资,2020年以来,分别有14家和12家上市券商完成定增和配股,合计募资超2000亿元。

图3:2020年至今上市券商完成的股权融资

净佣金费率偏低,或以“价格战”换取市场份额

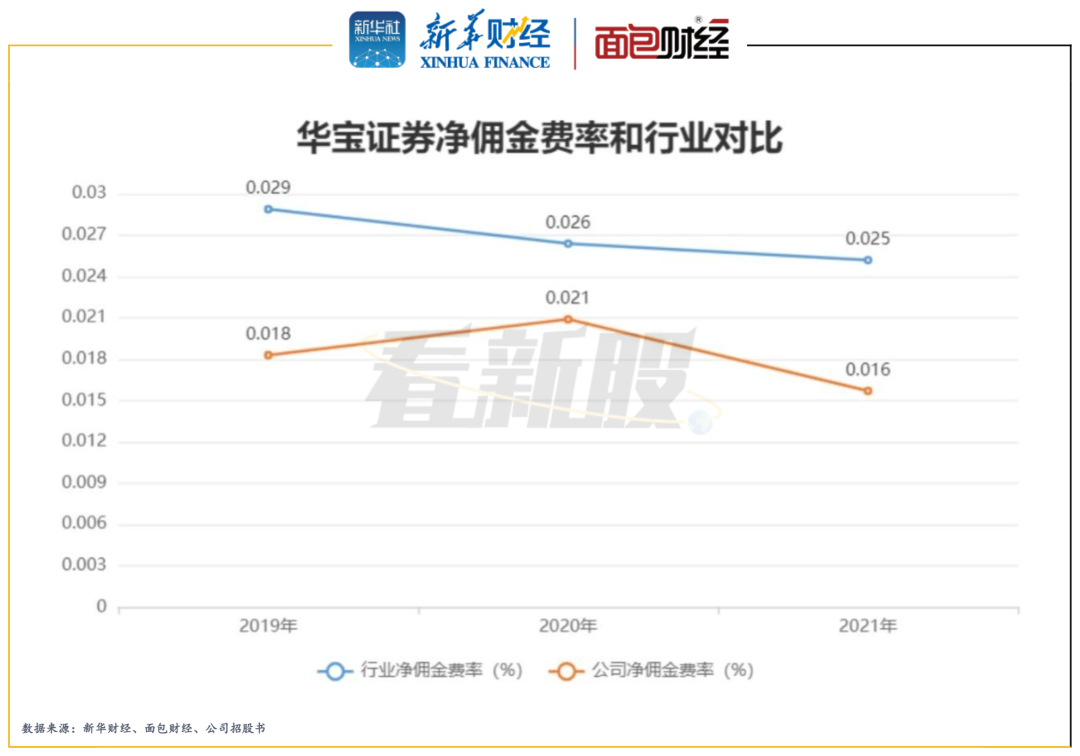

2021年,华宝证券财富管理业务产生收入6.23亿元,占总营收近六成,其中代理买卖证券业务贡献收入3.2亿元,占总营收超三成。

作为公司收入的主要来源之一,公司代理买卖证券交易量和市场份额均保持增长,但净佣金费率持续低于行业净佣金费率。中小券商在代理证券买卖业务上往往难以具备优势,华宝证券或存在以“价格战”方式拓展客户的压力。

图4:华宝证券净佣金费率和行业净佣金费率对比

信用业务方面,华宝证券融资融券业务规模和利息收入逐年上升,然而,或出于对控制信用风险的考量,公司股票质押业务的规模和利息收入逐年下降。

图5:华宝证券融资融券、股票质押业务余额和利息收入

投行业务或成新增长点,自营业务波动较大

华宝证券此前的投行业务偏弱,但是2020年12月公司获得保荐资格,有利于公司投行业务拓展。

2019年华宝证券投行业务收入仅199.06万元,2021年增长到2791.16万元。尽管从体量上与大型券商仍有量级差异,但增速非常可观,两年时间增长约13倍。最近几年A股IPO规模保持高位,随着科创板创业板注册制改革深化以及北交所持续扩容,投行业务或成为华宝证券重要的增长点。

2021年华宝证券投行业务手续费净收入为2875.43万元,与净资本规模低于150亿元的上市券商相比,从绝对数值和占总营收的比值两方面均落于下风。

图6:华宝证券与净资本规模低于150亿元的上市券商投行业务手续费净收入对比

此外,2021年,公司证券自营业务产生收入3.16亿元,占当期总营收约三成。2019年至2021年,公司自营业务的综合收益率分别为8.25%、4.02%和6.52%,整体波动较大。

图7:华宝证券自营业务投资损益、综合收益率

若过于依赖自营业务,或使得公司的业绩波动性较大。此外,2020年6月,证监会还曾对华宝证券出具警示函,提到公司存在债券自营业务投资决策、交易执行岗位混合操作的问题。

关联交易占比下降

华宝证券为中国宝武旗下的证券公司,中国宝武通过华宝投资、华宝信托间接持有公司 99.6614%的股份,为公司的间接控股股东。

2021年,华宝证券代理销售金融产品和投行业务的关联交易金额占比大幅下降。公司的关联方主要为中国宝武及其下属主体。

图8:2021年关联方交易占比大幅下降的业务

在代理销售金融产品方面,2021年,华宝证券关联方交易金额占总收入的比例为12.93%,同比下降约30个百分点。

在投行业务方面,占比下降的主要原因为当年华宝证券投行业务手续费及佣金收入大幅同比增加超5倍至2875.43万元。

从客观结果上看,最新报告期间,华宝证券关联方交易占比大幅下降或有助于其合规管理。

评论