记者 |

编辑 | 谢欣

7月15日,国内两大胰岛素生产企业甘李药业、通化东宝发布2022年半年度业绩预告,而从具体业绩看,胰岛素集采的威力已经初步显现。

甘李药业预计,报告期内的归母净利润为-2亿元到-1.68亿元,扣非净利润为-2.1亿元至-1.8亿元。与去年同期3.73亿元的归母净利润、3.40亿元扣非净利润相比转亏;通化东宝则预计公司归母净利润为13.64亿元,同比增加约102.41%。但扣除出售厦门特宝生物的部分股份带来的投资收益等,公司的扣非净利润仅为6.23亿元,同比减少约4.96%。

受上述消息影响,今日,两者股价双双走低。通化东宝收盘价为9.69元/股,下跌1.62%;甘李药业收盘价为41.21元/股,暴跌10%。

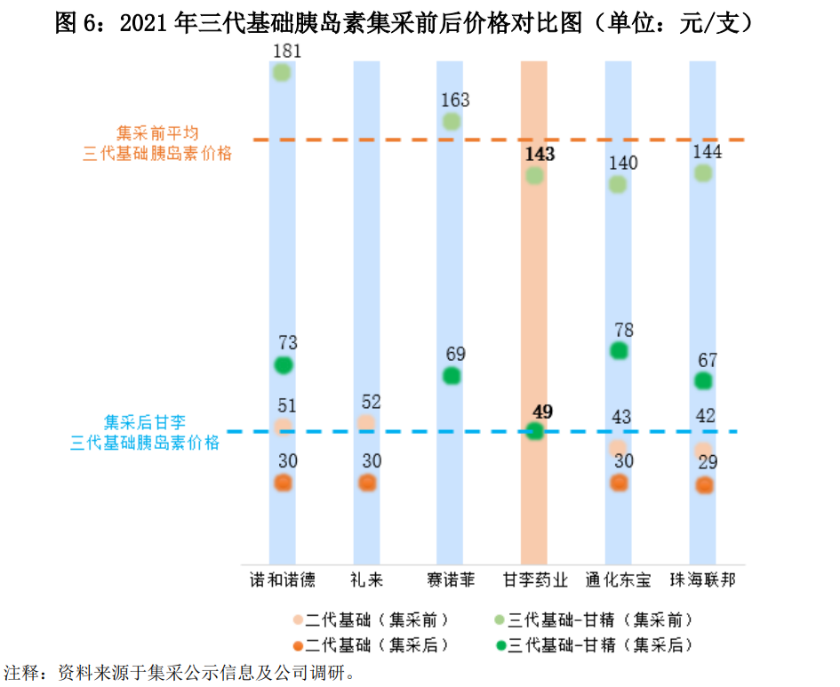

两者业绩变动的最大原因莫过于2021年11月的第六批国家组织药品集中带量采购(胰岛素专项)。当批集采针对人胰岛素(第二代胰岛素)和胰岛素类似物(第三代胰岛素)。通化东宝和甘李药业分别在这两代胰岛素中占据国产龙头地位。中标结果于2022年5月起陆续执行。

从结果上看,甘李药业在预混人胰岛素、餐时胰岛素类似物、基础胰岛素类似物三个组别中争得最低价,全线6款产品均以低价格高顺位中标,平均降幅为65.33%。其中,甘精胰岛素注射液“长秀霖”在2020年的营收近30亿元,占总收入的近九成,在本次集采中降幅超过60%。

这般“激进”的报价策略使甘李药业获得了1596.59万支的基础量,占公司2021年制剂总销量的47.45%。按照彼时公司发布的拟中标公告计算,这部分对应的首年销售额为7.01亿元。此外,根据规则,落入A、B等组别的企业还将获得由C、D组企业调出的约6000万支分配量。但即使以上分配量全都落入甘李药业,在公司基础采购量翻5倍的情况下,销售收入也仅勉强与2021年的36.12亿元持平。可见,此次集采结果对甘李药业的冲击不可谓不大。

其在本次业绩预告中表示,由于集采执行时间较短,短期内销量的增长尚不能对冲价格下降的影响。另外,部分商业客户控制、调整库存,销售和研发费用继续上涨等因素,导致公司本期营收、利润下降明显。

相比之下,通化东宝在集采中的降价策略较为温和,公司全系列胰岛素产品均以B类中标。中标产品在2020年的销售额为23.38亿元,占总营收的八成。平均降幅为41.2%,基础量获得的销售额合计为8.03亿元。

而从结果上看,至少短期内通化东宝扛住了胰岛素集采对业绩的冲击。但其情况也难言乐观。

一方面,刨去处置长期股权投资的投资收益等非经常性损益,集采叠加疫情影响下,公司的扣非净利润已经开始下滑。另一方面,相较于更加安全、长效的三代胰岛素,二代胰岛素因性价比较优占据了国内约六成的市场份额。而集采之后,两者的价格差距大幅缩小。在餐时胰岛素市场中,需求量最大的是门冬胰岛素。甘李药业在这一品种的三代产品中标价甚至低于二代。换而言之,集采结果落地将加速推动三代胰岛素对二代的替换。

但通化东宝目前的主要收入来源仍为二代胰岛素,2021年其在总收入的占比为74.02%。尽管公司已有甘精胰岛素、门冬胰岛素两个三代产品上市,但在总收入中的占比仅为12%左右,且难逃甘李药业的价格战。

不过,集采降价已成定局。两家公司的应对策略也各有侧重。甘李药业将目光投向海外市场。2021年年报显示,公司国际销售收入为2.31亿元,同比增长254.44%。三款主要产品甘精胰岛素、赖脯胰岛素、门冬胰岛素的欧美注册临床研究在美国已进入BLA申报准备阶段。

通化东宝则在创新研发上发力。目前,其在研项目包含3款糖尿病治疗领域一类新药、2款痛风/高尿酸血症治疗领域一类新药,以及痛风治疗领域化学口服药物。公司还把产品适应症扩大至减肥和非酒精性脂肪肝炎(NASH)等领域。

此外,未来,人胰高血糖素样肽-1(GLP-1)等新型药物将成为糖尿病药物的主流。两者在这一靶点上均有布局。甘李药业的GZR18已在中国和美国获批临床,其在中国申报的适应证不仅有2型糖尿病,还涉及肥胖及超重领域,相关I期临床试验已完成首例受试者给药。而上个月初,6月9日,通化东宝的利拉鲁肽注射液上市申请已获国家药监局受理。

评论