7月PMI数据表明,制造业在经过连续4个月的扩张以后再度迈入收缩区间。

国家统计局公布的数据显示,7月中国制造业采购经理指数(PMI)为49.9%,环比6月份下降0.1个百分点。通常,PMI指数低于50%被认为是经济进入收缩区间的重要指标。

国家统计局将7月PMI指数回落的原因之一归于洪涝灾害。7月份南方普遍发生的洪涝灾害对企业生产经营产生了显而易见的影响。从实际数据来看,受洪涝灾害较为严重的区域,如湖北、安徽等省份下降幅度较大。

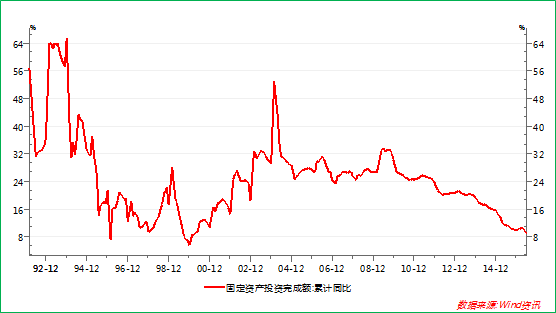

不过,来自信贷和货币刺激的减少也应该是个重要的因素。在供给侧改革的大背景下,二季度趋向稳健的货币政策,一定程度上影响企业需求。中国经济长期依赖的固定资产投资增速在今年上半年持续回落。货币政策在今年一二季度的不同表现,印证了货币和信贷政策对于固定资产投资的影响。在一季度天量信贷的支持下,固定资产投资在今年一季度曾经出现短暂上升。之后便再度回落。

固定资产投资的放缓,影响企业需求。由于大量依赖信贷和货币支撑的行业往往是一些高耗能行业,货币刺激的推出对这些行业影响显而易见。此外,中央力推的供给侧改革也对这些行业产生了深刻影响。高耗能行业PMI为47.7%,比上月下降0.5个百分点,连续4个月下行。其中非金属矿物制品业和黑色金属冶炼及压延加工业持续处于收缩区间。

7月份PMI指数还进一步体现出大型企业与中小型企业在获取资源能力方面的不同。大型企业PMI为51.2%,比上月上升0.2个百分点,持续高于临界点。与此同时,中、小型企业PMI分别为48.9%和46.9%,比上月下降0.2和0.5个百分点,连续两个月回落。激发中小企业活力,带动投资增长,才是经济健康发展的关键。

不过,官方的PMI数据与当日公布的财新PMI数据出现了一定程度的背离。财新制造业PMI指数7月份录得50.6%,相比6月份的48.6%,大幅回升。两者在企业样本的地区分布、行业分布方面的差异等多个因素共同导致了这种背离的出现。

不过,财新PMI制造业指数的回升,还是彰显了经济活动中的一些积极因素。7月推动财新中国制造业PMI上升的动力是新业务总量恢复增长。新产品问世以及营销策略改善,促进了新业务增长,并带动产出的增长。内需增强有助于数据持续改善。

官方同日公布的非制造业PMI指数继续处于高景气度区间,53.9%不仅比上月环比继续上涨,而且继续扩张。值得关注的是,今年上半年对于服务业影响偏向负面的金融业在7月份出现了回升。包括银行、证券在内的商务活动指数明显高于临界点,这也部分反映了7月以来证券市场的整体回暖。

受到南方洪涝灾害等因素的影响,建筑业活动扩张步伐有所放缓。不过建筑业56.5%的新订单指数,处于明显的扩张态势。预期随着雨季结束,受益于积极财政政策,建筑业将继续扩张。建筑业是官方非制造业PMI指数的重要组成部分。

评论