文|红餐网 陈漠

突如其来的疫情,让餐饮市场潜藏的一系列问题快速而赤裸地暴露了出来。

但在这样的背景下,此前发展显得相对缓慢的中式正餐(除火锅、烧烤、特色单品等)赛道,却意外地展现出一些逆势上扬的苗头。

01 后疫情时代,部分中式正餐逆势发展

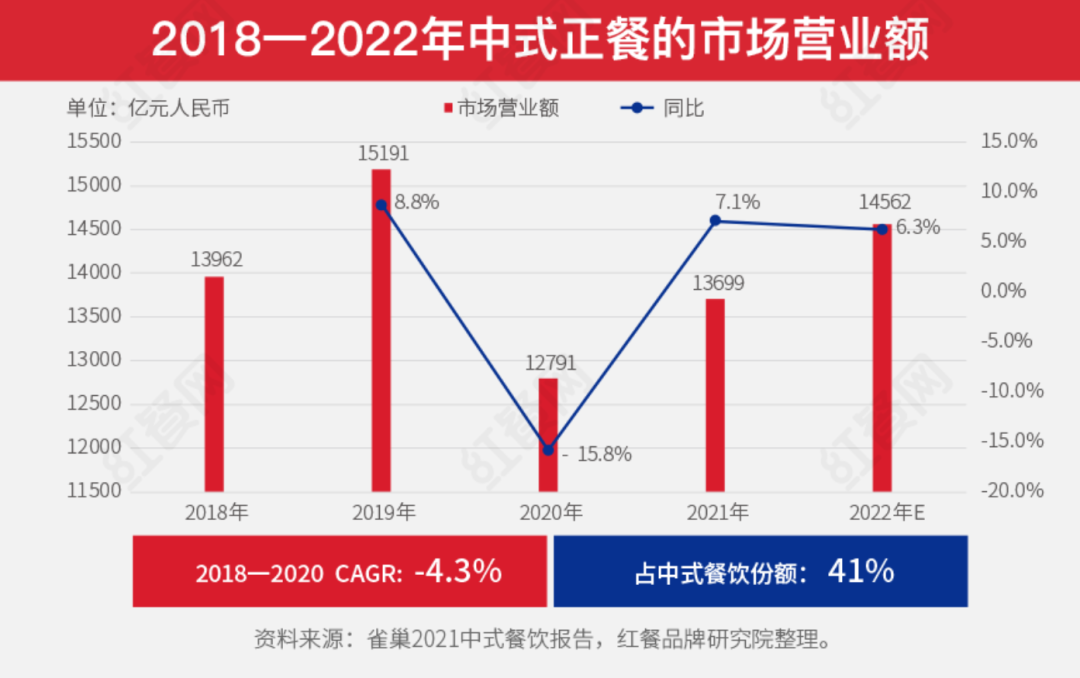

雀巢专业餐饮发布的《2021中式餐饮行业报告》数据显示,2020年中式正餐的营业额就同比下降了15.8%,但让人有些没想到的是,在随后的2021年,中式正餐竟强势反弹,营业额同比上涨7.1%。

相关机构预测,中式正餐的营业额将在明年,回到甚至超过2019年。

除了赛道的总营收,更让人感受到中式正餐崛起势头的,是一批中式正餐餐企的逆势发展。

疫情下,一部分没有被压垮的传统正餐企业逐渐走出传统的正餐模式,“开辟”了富有现代时代特色的新模式,深刻切中消费者需求。

比如在疫情刚开始不久就精准抓住了直播风潮的眉州东坡,不仅保障了门店的营业额,也迅速在消费者心目中扎下良好的品牌形象,不到一个月,品牌影响力就翻了好几番;

深入社区,探索“档口+”模式的紫光园,不仅没有收缩门店,反而逆势开出100余家门店;

炳胜旗下的小炳胜、炳胜品味等品牌推出外卖,即使在疫情期间,广州小炳胜的外卖每日营收都基本过万;

徐记海鲜、炊烟、费大厨、点都德、陶陶居等品牌,也都在疫情后迈出了走向全国的步伐……

在陶陶居北京三里屯太古里店外排队的顾客,图片来源:陶陶居

与此同时,一些个性化的私房菜、融合菜也像约好了似的,在各自市场上开花,收获了不错的市场反馈。

成渝地区新锐的川菜正餐品牌,以大众熟知的“麻辣”的川菜为基底,围绕川菜的24种味型、百菜百味,根据现在消费者清淡的需求进行改进、创新,辅以具有川渝特色的环境,打出“新川菜”名号,呈现出了完全不同于传统正餐的就餐体验。

主打晋商私房菜的杏花堂,融合晋商文化礼仪,聚焦宴请场景,摆脱了山西菜以粗粮、面条为代表刻板印象,在疫情下的两年多里成功落地三家门店,年内还将在北京再开两家新店。

2022年1月获得成都米其林一星的芳香景,也是一家私房菜餐厅;郑州当地餐饮品牌曼玉主打创意菜、融合菜,已开出7家连锁店;广州跃·Yue现代料理、怀德私厨、好酒好蔡等私房菜品牌,也深受市场欢迎。

02 发展背后,是市场需求变化和后端要素成熟

上述中式正餐品牌之所以逆势在市场上焕发光彩,主要原因可以概括为两方面:

首先是市场、消费者的需求变化。

先来看看为什么此前占据了大量市场的中式正餐一直被市场“遗忘”。在大众餐饮崛起之前,也就是“国八条”、互联网餐饮到来之前,我国餐饮基本是大酒楼+小街边店/地摊,且酒楼模式餐饮占据着绝对的消费者心理高地和市场优势,而大酒楼的绝大部分,又都属于传统正餐。

但在“国八条”以及“互联网餐饮”引领大众餐饮飞速崛起后,中式正餐的发展就陷入了尴尬的境地。

一来,传统正餐流程、工序、食材的繁杂程度,远高于煎饼果子、肉夹馍等小吃以及烤鱼、酸菜鱼等单品品类,出品高度依赖厨师,在菜单、装修、模式、经营者的思维等方面,更是难以快速变革。

二来,对比“互联网餐饮”给消费者带来的视觉、体验上的全新冲击,大部分传统中式正餐在激起消费者热情方面都处于劣势。

如今,大众餐饮经过一段时期的高速发展,也开始进入一个相对平稳的时期。置身于其中的很多消费者,对一些大众连锁餐饮也逐渐产生了审美疲劳,开始追求有品质的高性价比产品。

在这样的背景下,有一定品质的中高端正餐得以进入升级发展的通道,也是情理之中。

其次是后端要素的成熟。

过去,传统中式正餐对食材、后端要素的高要求,一直制约着它的发展。

火锅、快餐等品类的标准化、连锁化,对后端的要求都相对有限,这也才有了“不需要厨师”的江湖传言。而中式正餐在食材、供应链、厨师培养以及中央工厂打造等方面上的要求,都要远高于这些品类,所以在前些年这些后端要素发展尚未成熟的时候,正餐很难实现跨越式的发展,很多餐企即使有心,也无力。

而在这些年的发展中,餐饮后端得到了长足进步,已经逐渐能满足正餐创新、升级发展的需要,特别是中高端、个性化正餐发展的需要。

比如,很多湘菜、江浙菜、山西菜,甚至藏餐的食材,都能做到次日达或隔日达,这也才让私房菜、融合菜的个性化创新得以实现。

03 未来,餐饮市场或将迎来新一轮调整

尽管目前看来,上述列举的中式正餐品牌仍不能算十分大众,但它们在市场上表现出的高接纳度,确实预示着餐饮结构可能到来的调整和改变。

无论单品餐饮、休闲餐饮、特色餐饮如何发展,中式正餐仍将是国内餐饮的根本支撑,它们此前发展的相对滞后,积蓄了未来发展的势能。

眼下,一批中式正餐品牌已经逐步掌握了“流量密码”,学会了和年轻消费主力“沟通”,不仅有品质,也有了个性化的场景、文化输出和强势的品牌营销。

比如炊烟、费大厨等湘菜品牌,在口味上坚持原汁原味的“湘味”,充分借势长沙的网红城市和娱乐之城的机遇,将餐饮与文化结合,从而走向全国。

图片来源:费大厨辣椒炒肉官博

我们常说消费降级,事实上,市场并非真的在降级,而是消费者开始追求高品质+高性价比,如今,部分中式正餐品牌的发展就是抓住了这一趋势。

就像当初煎饼果子等特色餐饮赶上了互联网餐饮的浪潮,这些中式正餐品牌的升级也赶在了消费习惯变革的潮头。它们的出现和发展,也会潜移默化地启发、带动相关品牌的发展,最终量变引起质变,推动中式正餐品类整体升级迭代。

值得一提的是,除了中式正餐逆势发展外,“餐+酒”“餐+饮+娱乐”等复合餐饮业态也在崛起。在疫情洗牌、外卖繁荣、预制菜大行其道等背景下,未来餐饮市场或将迎来新一轮调整,形成新的竞赛版图。

评论