文|三文娱

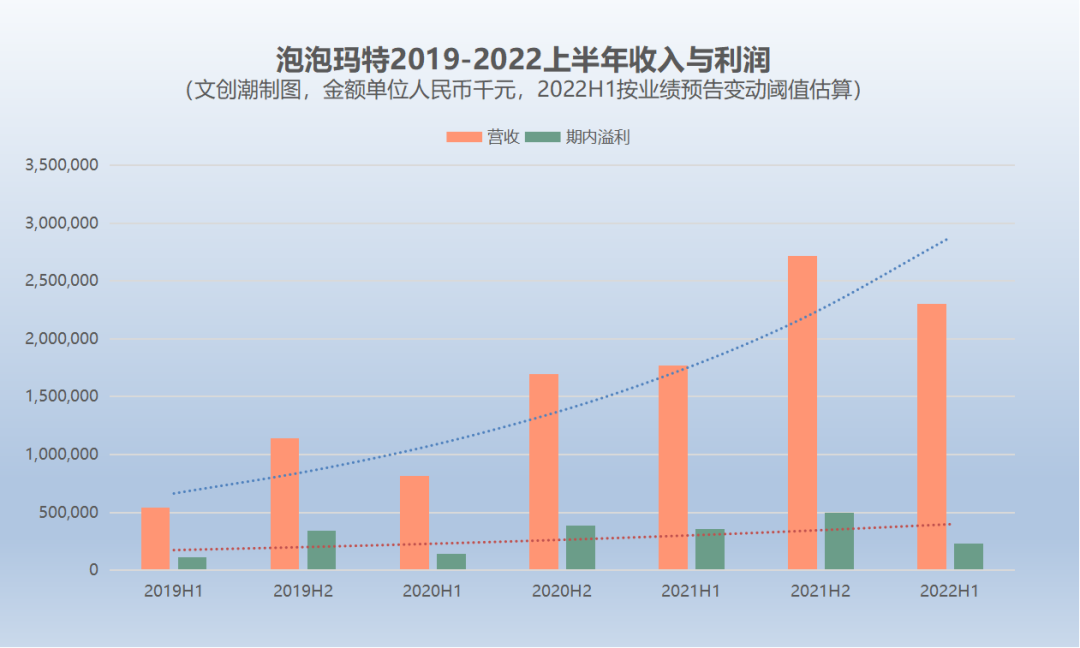

7月15日,泡泡玛特发布业绩预告,披露2022上半年的收入同比增长不低于30%,利润同比减少不高于35%。

文创潮注意到,这是泡泡玛特近几年来首次净利润下滑,也很可能是它近期收入增幅最小的一个半年(具体数字要以一个月后的半年业绩报告为准),回顾:泡泡玛特奥飞等利润都下滑,玩具行业驶入深水区

业绩预告发布后,泡泡玛特多位高管进行内部交流,对成本上升、海外布局、IP与产品储备等议题进行了解答,交流纪要回顾:泡泡玛特解读2022上半年业绩下滑:库存、关店、出海等议题

泡泡玛特透露出他们为应对疫情和后疫情时代的部署做的努力,许多方法和观点值得参考。

接下来,我们来看看他们是如何在疫情影响之下降本增效(包括清理库存、推出新产品线等),还有为未来发展进行的尝试。

对于未来的成长路径,泡泡玛特高管提到内部在讲的两个关键词,国际化和集团化。前者是出海,后者是围绕IP在积极扩展很多新的业务。

降本:清理库存

降本增效的关键之一,是减少库存,提高周转。

2020年12月上市后,泡泡玛特在多条业务线展开尝试,推出了诸多新产品,有的成为新爆款,有的陷入滞销困境。

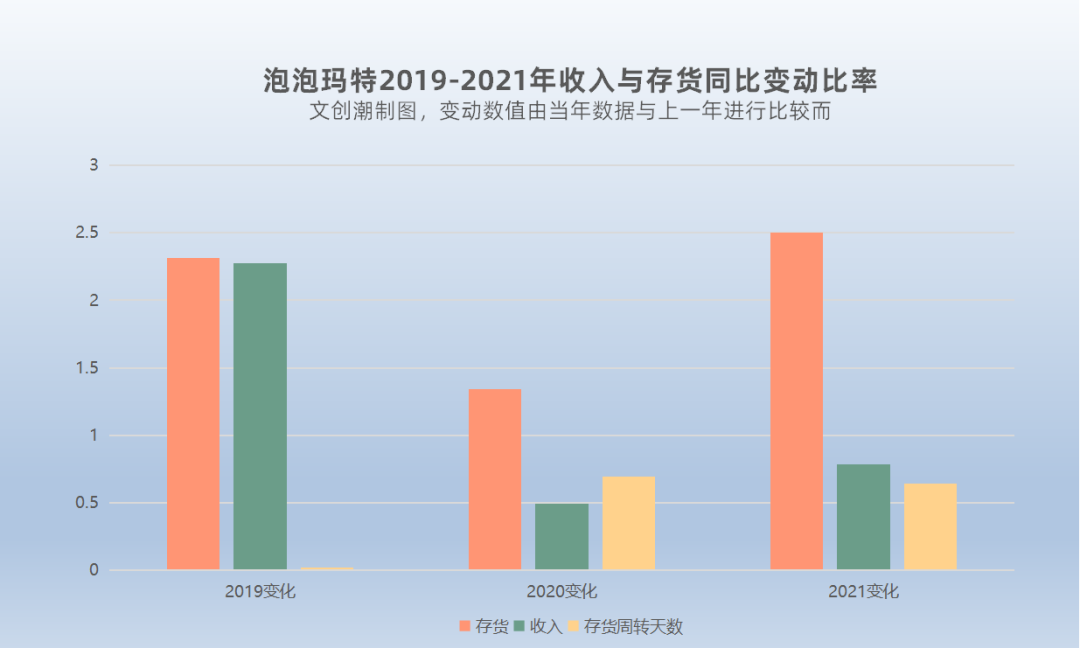

泡泡玛特2021年末的存货,从2020年末的2.25亿元猛增到7.89亿元,增幅250%,疫情前的2019年末未过亿;存货周转天数也从2020年的78天增加到128天,2019年为46天。

这意味着,泡泡玛特2021年的存货的增幅,远远超过同期的收入和利润;存货周转天数相比疫情前也有大幅增加。

泡泡玛特此前提到,2021年存货和存货周转天数的增加,主要是为了满足不断增长的产品需求,业务及渠道的扩张,IP数量和新品的增加,以及为2022年春节和一季度提前备货。

2022年疫情的反复,加剧了泡泡玛特的存货压力,一方面影响了它对去年旧库存的消化节奏,另一方面导致二季度备货的销售不及预期,产生新库存。

比如疫情导致泡泡玛特上海地区4-5月累计关闭42家门店,基本上两个月都处于关闭状态,北京地区的46家门店中34家在5月份陆续关停过,这带来12%的费用涨幅。

疫情冲击之下如何减少库存?

泡泡玛特表示,二季度采取了一些相对比较激进的清理库存方式,包括线上的福袋活动等等,取得了一些成效。

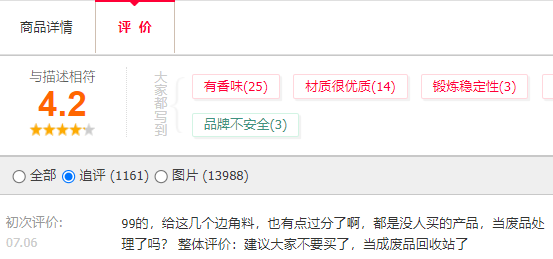

泡泡玛特魔法袋

文创潮注意到,泡泡玛特天猫旗舰店有福袋产品“泡泡奇幻魔法袋”在售,分59元与99元两档,消费者购买后有机会获得限定品、孤品手办、高单价大号手办等。

当然,商品池中更多的是不那么好卖的盲盒,商品页面显著标注:袋内产品不支持指定、不支持退还。

我们可以看到,在泡泡玛特的天猫旗舰店,魔法袋是第四畅销商品,仅次于59元抽盒次数、69元抽盒次数与Skullpanda密林古堡盲盒,Dimoo太空旅行盲盒与Molly的一天系列盲盒排在其后。

泡泡玛特天猫旗舰店畅销商品前五

销量高,而且总有些人买到“边角料”,因此泡泡玛特福袋的差评多了起来。目前它的天猫评分4.2,而泡泡玛特旗舰店内其他商品评分多数在4.7以上。

泡泡玛特魔法袋的差评

泡泡玛特高管坦言,“从长期来看不觉得这个方式是好的,因为对我们的产品、品牌各方面的损害还是比较大的。”

高管表示,从7月份开始已经开始调整清理库存的策略,会停止以福袋活动为主的方法,回到过去做品牌的方式,坚持原价销售方式为主,然后对于库存的清理和库存的控制。

对于老库存,泡泡玛特准备从两方面去规划清理。

一是通过海外市场解决一部分库存压力,他们观察到国内一些“滞销”产品,在国外也可以很受欢迎。

二是直面更长周期的库存清理,在保证品牌安全的前提下,慢慢解决库存问题。

泡泡玛特提到自己直营渠道的优势,不管是促销还是停止促销,都可以很有效地把控,更好地解决库存问题。

对于新库存,泡泡玛特二季度开始在尝试通过供应链的柔性调节,以及提高预测的准确性,来从源头避免产生新库存。“现在供应链基本上可以实现平均下单2-3个月、返单1-2个月,就能够完成出货,避免产生过高的库存压力。”

降本:放缓开店与投资

降本的另一些做法是关停业务和裁员。

泡泡玛特在线下方面有所收缩,比如调整了展会业务,放缓开店节奏。

泡泡玛特来自展会的门票、佣金和产品销售的收入在疫情前的2019年达到4552.2万元,第二年接近腰斩。

由于去年和今年多场潮玩展延期,泡泡玛特的展会部门经历了调整。对于展会,泡泡玛特表示下半年将有一次基于微信的线上展,希望明年可以再举办线下展。

上半年,泡泡玛特推动了旗下艺术展览inner flow,还与许多购物中心合作落地IP展。

inner flow销售贡献不大,更专注于艺术和更高审美,对于泡泡玛特来说战略意义比收入更重,会长期去做。

泡泡玛特旗下inner flow,旨在与全球画廊、艺术家联合打造高端艺术品

疫情反复,导致泡泡玛特大量线下门店关停,甚至上半年上海地区老店的同店同比下滑40%-50%,杭州、成都、广 州、重庆、厦门、青岛等城市的同店同比为正。

泡泡玛特放缓开店速度,上半年开了20家店左右,下半年预计会有同样的数量,今年还会有十几家店的移位,优化位置和面积。

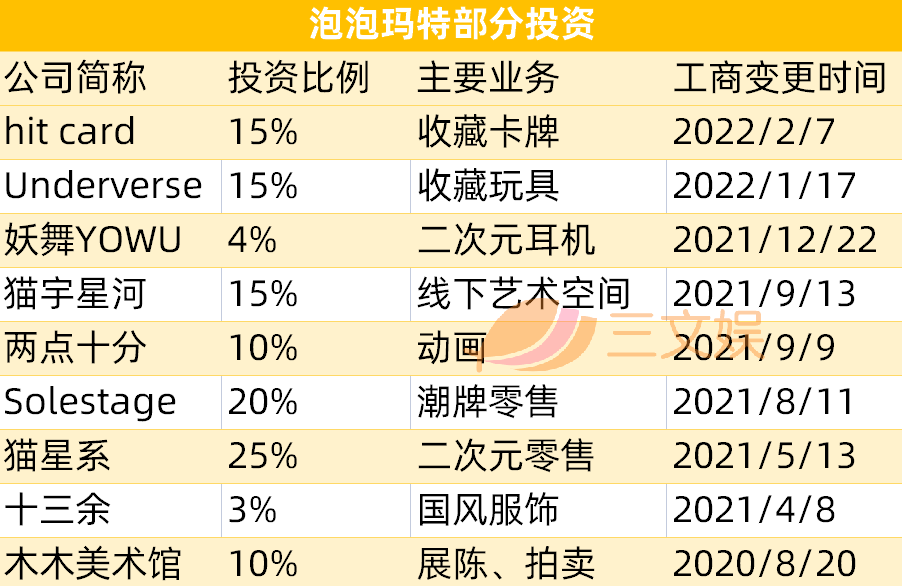

对于战略投资,泡泡玛特更加谨慎。此前它投资了hitcard、Underverse、猫宇星河、两点十分、猫星系、十三余等公司,回顾:泡泡玛特投资收藏玩具Underverse。

泡泡玛特一方面看重优秀公司的投资回报,更看重的则是双方的战略联动,比如与Underverse合作手办产品,潮玩集合品牌葩趣与猫宇星河的合作,IP方面与两点十分的业务合作,等等。

此前,泡泡玛特计划将上市募集资金的27%(约15.61亿港元)用于潜在投资并购以及建立战略联盟。如今,随着大环境的变化,短期内它不会再以特别积极的方式去投资。

其他业务线,泡泡玛特大多保持推进,比如员工人数和薪酬的增加,带来它上半年50%的费用涨幅(具体涨了多少,得以半年业绩为准)。

2021年,泡泡玛特的员工从上一年的2320人增加到4053人。

其中,行政及设计开发人员从793人增加到1617人,相应雇员福利开支从1.3亿增加到3.82亿;销售人员从1527人增加到2436人,相应雇员福利开支从1.13亿增加到2.87亿元。

文创潮了解到,泡泡玛特上半年有些部门遭遇人员变动。按此次交流会的说法,泡泡玛特这两年吸引了非常多人才,也调整了很多不合适的空降高管。

增效:新产品线

上市前后,泡泡玛特就开始了新产品线拓展。目前它除了盲盒,还有大娃(MEGA系列)、毛绒、棉花娃娃、BJD、小颗粒产品、徽章、配饰,等等。

泡泡玛特Dimoo棉花娃娃

泡泡玛特提到MEGA的销量,上半年它的收入已经超过了去年全年(文创潮注:泡泡玛特2021年MEGA系列实现收入1.78亿元)。

不过,泡泡玛特已经下调了MEGA产品线的销售预期,要降低下半年发售节奏。

“我们也看到不只是收藏艺术品在二手市场的疲软,包括整个市场对高单价产品的消费都偏谨慎。全年看,我们依然觉得今年是去年2-3倍的销售收入。”

其他产品线,被提到比较多的是小颗粒的泡泡萌粒(POPBEAN)和主要面向男性用户的IP衍生品共鸣GONG。

泡泡玛特旗下小颗粒产品线:泡泡萌粒(POPBEAN)

对于萌粒,泡泡玛特表示是一个小的产品线,不会有特别大的收入贡献。

泡泡玛特旗下的衍生品品牌:共鸣GONG

他们希望共鸣GONG能够有更好表现。这条产品线,从策划到供应链的磨合,花了比较长的时间,工作室今年1月份成立,最近刚刚发布产品,今年对收入贡献不大,希望明年、后年会有销售的爆发。

销量方面,泡泡玛特今年目前为止卖得最好的是1月推出的Skullpanda,已经接近去年卖得最好的单系列的销售额。

Skullpanda密林古堡盲盒

泡泡玛特高管坦言,上半年对大环境的预判产生了一些偏差,比如“4月上半月的时候,还在为五一策划产品,但确实五一表现并不好”,后面做了调整。

现在,他们暂时感觉大环境慢慢在好转,新品的节奏会回到正常状态,差不多每个月会有两款主打商品,今年还会有三个新的IP,在7、8、10月陆续推出。

增效:海外新市场

泡泡玛特非常看好海外市场的发展,“去年公司的重心其实慢慢的开始逐渐向海外来转”。

仅最近一个月,泡泡玛特就在美国加州、韩国首尔、日本东京开设门店。

泡泡玛特涩谷门店

对于泡泡玛特的出海,业界和资本市场的质疑声音不少。

泡泡玛特高管也直言,“其实中国品牌出海不是件容易的事情”,他们希望大家不要只关注开店数、销售额这些数字,内部更关心从零到一的事情。

“我们为0~1的准备,不管是整个跨境的物流、跨境团队的准备、跨境选址、跨境管理、产品准备,都付出了很多努力。现在海外的进展比我们想象的要顺利、成功的。”

“我们在海外的业绩,第一不是为了面子工程,第二我们海外的店也都是盈利的。这几年海外的疫情对我们而言也是一件好事,我们4年多前开始布局海外,疫情拖累了我们海外的节奏,反而让我们更稳扎稳打,没有那么激进的推进海外。”

泡泡玛特的海外用户,年龄段分布比国内要稍微大一些。性别比方面,女性65%;男性35%。

除了门店,泡泡玛特为海外的线上渠道也做了调整,包括亚马逊等渠道。

团队方面,泡泡玛特在推动国内团队去更多地参与到海外市场,包括业务框架的调整,比如把美国业务单拎出来,看是否让国内的团队转去做美国市场,把它独立在于海外业务之外,更快速推动国际化。

最困难的阶段已经过去

对于二季度,泡泡玛特高管表示确实很难,但最困难的阶段已经过去。

比起前面几年经历的事,现在的波动不算什么,“我们经历过公司账上的钱几乎快发不出工资的情况”(以下内容摘自泡泡玛特COO司德内部分享)。

“在最早没有发现潮流玩具的时候,很多商业模式谈不通,然后我们去跟各个重要合作伙伴沟通,出现了问题”

“2016年去跟那些工厂老板谈我们想做潮流玩具,你给我点产能帮我生产的时候,其实大家没有人知道我们是谁,没有人知道潮流玩具是什么”

“我们整个7月门店增长其实已经开始转正,表里边有绿色有红色,到了7月基本上很多都是红色了,整个情况在好转,我们也看到消费信心在陆陆续续回升”

“我们之前一直说虽然上市了,好像公司变大了,变得很厉害了,但依然想保持一个创业公司的精神。我觉得创业公司非常重要的一点是能够及时地看清楚方向,及时地做调整。”

评论