文|MIR睿工业

01 “东数西算”走向落地,数据中心市场火热

近几年绿色成为行业的风向标,提及任何一个制造业的细分行业,主要任务都是节能降碳,绿色发展。“双碳”背景下,数据中心算力向西转移的趋势一锤定音,国家密集发布了多项“东数西算”相关政策,“东数西算”由规划走向落地。

数据中心相关政策内容

(信息来源:MIR 睿工业根据公开资料整理)

纵观这几年发布的政策可以发现,起初数据中心国家枢纽节点的布局仅限于京津冀、长三角、粤港澳大湾区、成渝等重点区域,随着国家首次提出了“东数西算”的概念,数据中心国家枢纽节点建设布局范围扩大,新增了贵州、内蒙古、甘肃、宁夏等地。

同时,由于中国明确提出了到2030年实现“碳达峰”,2060年实现“碳中和”的目标,“双碳”背景之下,“东数西算”工程的雏形已经开始出现降碳的影子,国家出台的政策明确规定了对于数据中心节能降耗的要求。

在工信部发布的《新型数据中心发展三年行动计划(2021—2023年)》中,进一步提出建立全国一体化算力网络国家枢纽节点、省内数据中心、边缘数据中心梯次布局,数网、数云、云边协同发展,提升电源使用效率。数据中心的建设更加规范,对于具体产品的要求亦更加细化。

2022年2月,国家发改委等部门联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设8个国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

随着数字化浪潮席卷全球,加之疫情进一步催化了全球企业数字化转型的步伐,上云成为越来越多企业数字转型的必选项,后续AI产业化时代到来,也必将进一步催生对计算力的澎湃需求。政策大力支持,市场需求强劲,那么数据中心市场究竟发展怎样?

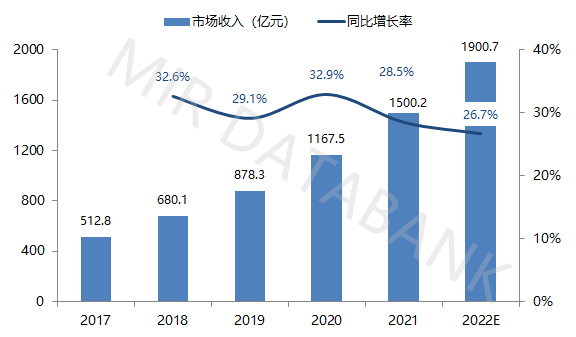

根据公开数据显示,中国数据中心的市场规模呈现逐年提升态势,2021年中国数据中心的市场规模超1500亿元,同比增长28.5%。预计2022年中国数据中心市场规模的增长速度有所放缓,但整体规模仍会大幅提升,向2000亿迈进。

2017-2022年中国数据中心市场规模及预测

(数据来源:中国信息通信研究院,MIR 睿工业整理)

“东数西算”工程的实施,带动了数据中心新一轮的投资布局,据公开数据统计,仅2022年前4个月,全国10个国家数据中心集群中,新开工项目25个,数据中心规模达54万标准机架,算力超过每秒1350亿亿次浮点运算,约为2700万台个人计算机的算力,带动各方面投资超过1900亿元。建设数据中心,对于自动化产品的需求就越来越多,在现如今自动化市场增长乏力的情境下,数据中心的火热发展为自动化厂商挖掘出一个新的市场机会。

02 数据中心散热环节是自动化产品主要应用点

根据公开数据显示,一个数据中心的能耗分布中,散热系统的占比高达40%。也就是说,数据中心每耗费一度电,只有一半用在了“计算”上,其他的则浪费在了散热、照明等方面。计算和散热几乎陷入了一场零和博弈,计算量越大散热消耗的电量越大,如果不消耗足够的能源提高散热能力,将直接影响数据中心的性能、密度和可靠性。

传统的散热方案以风冷为主,即将空气作为冷媒,把服务器主板、CPU等散发出的热量传递给散热器模块,再利用风扇或空调制冷等方式将热量吹走,这也是散热系统消耗数据中心近半电力的主要诱因。而为了降低电源使用效率的消耗,空调机房和变配电室中会安装低压变频器以控制房间的自主运行。

自动化产品在数据中心的使用环节

而对于数据中心节能,充分使用PLC技术也是一个非常明智的选择。PLC可以对数据中心的照明、冷却系统、环境监控、电力监控等各个方面做到统一管理和控制,可以在无人值守的情况下自动按要求完成所有的工作,包括自动开关照明系统、自动控制温度、环境监测报警和控制、电力数据监测和控制等工作。这不仅可以使人力灵活地完成上述的监控任务,更加能够控制成本。

细分数据中心分包系统,有土建、防静电接地及防雷系统、消防系统、配电工程包、环境动力监测系统、精密空调及通风系统和安防系统七部分。其中精密空调及通风系统处于空调机房中,是变频器和PLC的主要应用点。

(信息来源:MIR DATABANK)

03 自动化产品需求旺盛,外资厂商独占市场

了解了自动化设备在数据中心中的使用点,那么市场对变频器还有PLC的需求真的足够大吗?数据中心会不会借此成为变频器及PLC市场增长的一个新支撑点?

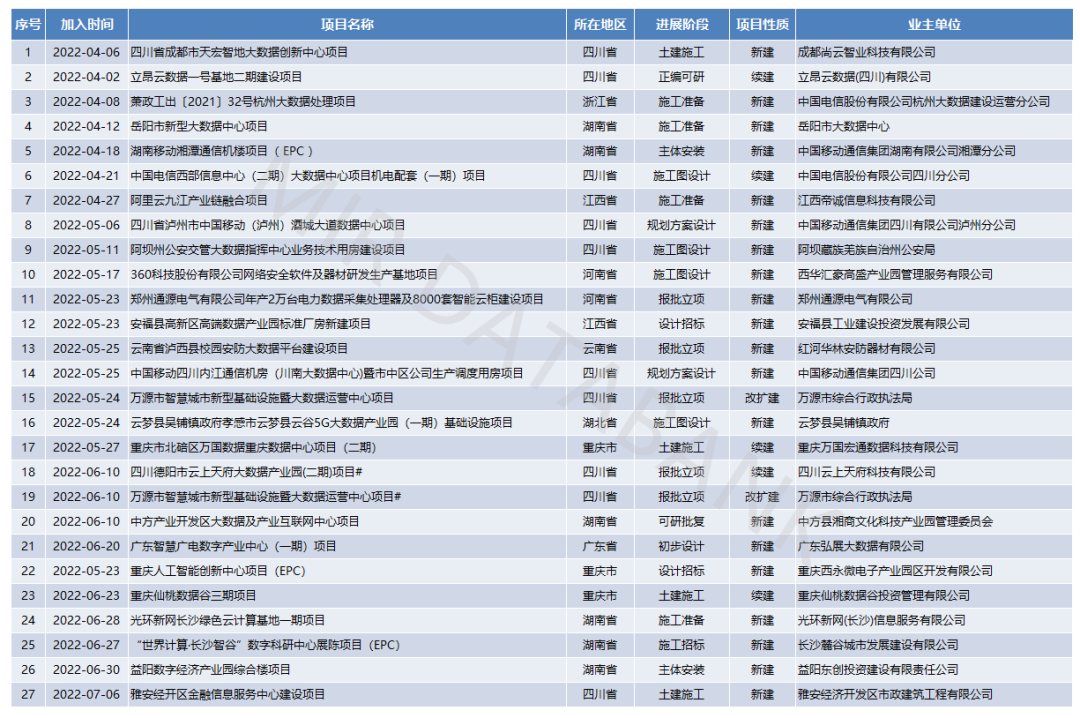

回答这个问题,我们可以看一下数据中心的项目落地情况。根据MIR DATABANK-找项目板块中数据中心的搜索结果发现,仅2022年4月至今三个月的时间,项目数量就已接近30个。

2022年4-6月中国新建数据中心项目

(信息来源:MIR DATABANK)

此前国家发改委也表示,预计“十四五”期间,大数据中心投资将以每年超过20%的速度增长,累计带动各方面投资将超过3万亿元。

一个数据中心中,会在不同的系统中匹配多个PLC及变频器,目前数据中心中变频器和PLC的应用市场规模仅有几亿,但随着数据中心的快速发展,变频器及PLC的应用市场规模未来也会持续增长。

不过由于数据中心要求较高,有一定的进入门槛,如今在数据中心PLC市场上内外资的实力悬殊较大,国产PLC厂商还未完全挤进市场,整体市场上只占据了极少的市场份额。据相关人士透露,数据中心的新建项目中,被选择的PLC厂商多为西门子和施耐德,ABB也占有一些市场份额,总的来看数据中心PLC市场还有很大的发展空间,厂商竞争暂未处于饱和状态。

变频器方面和PLC市场格局基本持相同走势,外资厂商占据优势:

20219年时外资厂商便独领市场,几家大厂商将市场瓜分完毕,且这几年外资仍在快速发展。

2021年8月,丹佛斯针对数据中心特性,推出了专为数据中心机房提供全方位保障的变频器。

2022年4月,ABB公开报道其将为康盛数据中心提供关键电源和配电整体解决方案,并提供变频器为康盛数据中心的重要信息和数据资产提供不间断的可靠配电保障。

针对行业特性来说,一旦厂商占据了一定的市场份额之后就不易被超越,所以目前国产厂商和外资厂商的竞争暂且还处于玩家进场环节,后续仍有较大的进步空间。但毫无疑问的是,未来数据中心的发展定会驶入快车道,有望推动中国自动化市场进一步发展,值得持续关注!

评论