记者|梁怡

近日,成立超18年的北京清大科越股份有限公司(简称“清大科越)提交科创板上市申请。

招股书显示,清大科越是一家长期专注于电力市场交易、电网智能调度、智能发售电和能源互联网等应用领域的战略咨询、算法研究、软件开发的高新技术企业,主要产品和服务为自研软件产品、软件开发服务、研究咨询、系统集成和技术服务。

清大科越非常依赖下游电网企业,尤其是国家电网、南方电网,进一步来说,公司与国家电力行业的发展高度挂钩。就我国“双碳”目标、电力市场现行改革政策以及电力、电网企业信息化投资规模预期,清大科越的发展前景不错,但眼下公司的资本实力、业务规模明显弱于同行。

7月22日,界面新闻记者前往位于北京市朝阳区望京东园四区11号楼18层清大科越公司现场实地探访,该地为北京较大的企业聚集区,地理上紧邻阿里巴巴北京总部,周边主要是写字楼集群。

一名清大科越董秘办相关负责人接待了界面新闻记者并简单介绍了公司情况和办公场所。

不过,对于公司业绩依赖度过高,未来客户结构是否会有调整等问题,上述负责人表示,由于公司董秘正在出差,暂时无法回复相关问题。

另外,清大科越被抽中2022年第三批首发申请企业现场检查。该负责人对界面新闻记者表示,公司会积极配合监管部门,正在准备接下来现场检查的材料。

“两网”依赖症严重

财务数据显示,报告期内(2019年至2021年),清大科越分别实现营业收入1.25亿元、1.73亿元和1.98亿元,从下游应用领域来看,电力市场交易和电网智能调度两个领域的营业收入合计占比分别为66.05%、85.68%和76.35%,是目前主要的收入来源。

清大科越的客户主要为大型电网、电力企业,报告期内,公司来自国家电网的收入占比分别为35.67%、61.20%和64.77%,来自南方电网的收入占比分别为19.19%、28.19%和16.15%,合计分别为54.86%、89.39%和80.92%。

背靠两大电网公司,清大科越业务来源无疑具备足够保障,但央企业务的局限性也导致公司收入缺乏想象空间,同时也受到政策调整影响。

招股书显示,作为电力行业软件供应商,清大科越受国家电力市场改革政策和投资安排影响极大,例如未来国家电网、南方电网投资规模不及预期,或电力市场改革推进放缓、电网公司相关政策发生不利变化,或电力信息化市场竞争日趋激烈。

据了解,自“9号文”发布以来,我国启动新一轮电力体制改革,加快建设电力市场,促进新一代信息技术和能源行业融合,电力市场主体的信息化需求开始增长。

2017年8月,国家发改委、国家能源局发布《关于开展电力现货市场建设试点工作的通知》(发改办能源【2017】1453 号),选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第一批电力现货市场建设试点。

而清大科越完成了其中山东、山西两个现货市场(含配套调度系统)的结算、试运行和验收工作,2020年、2021年分别实现收入6104.25万元、4230.09万元。

据不完全统计,2020年我国主要电力企业信息化投入累计265.05亿元,电网企业信息化投资183.35亿元,其中国家电网信息化投入134.57亿元,南方电网信息化投入48.78亿。

电力市场交易领域,尤其是在电力现货市场交易系统建设领域,市场主要参与者包括国电南瑞(600406.SH)、中国电科院和清大科越,其中国电南瑞系国家电网所属企业,主营业务分为电网自动化及工业控制、继电保护及柔性输电、电力自动化信息通信、发电及水利环保四大业务板块。2021年的营业收入为424.11亿元,归母净利润为56.42亿元,但未单独披露电力市场交易、电网智能调度等领域软件相关产品的财务数据。

就同行可比公司来看,相比国电南瑞、朗新科技,公司的资本实力、业务规模相对较小,研发技术相对较弱,但成长性、盈利能力表现不错。

上市“圈钱”?

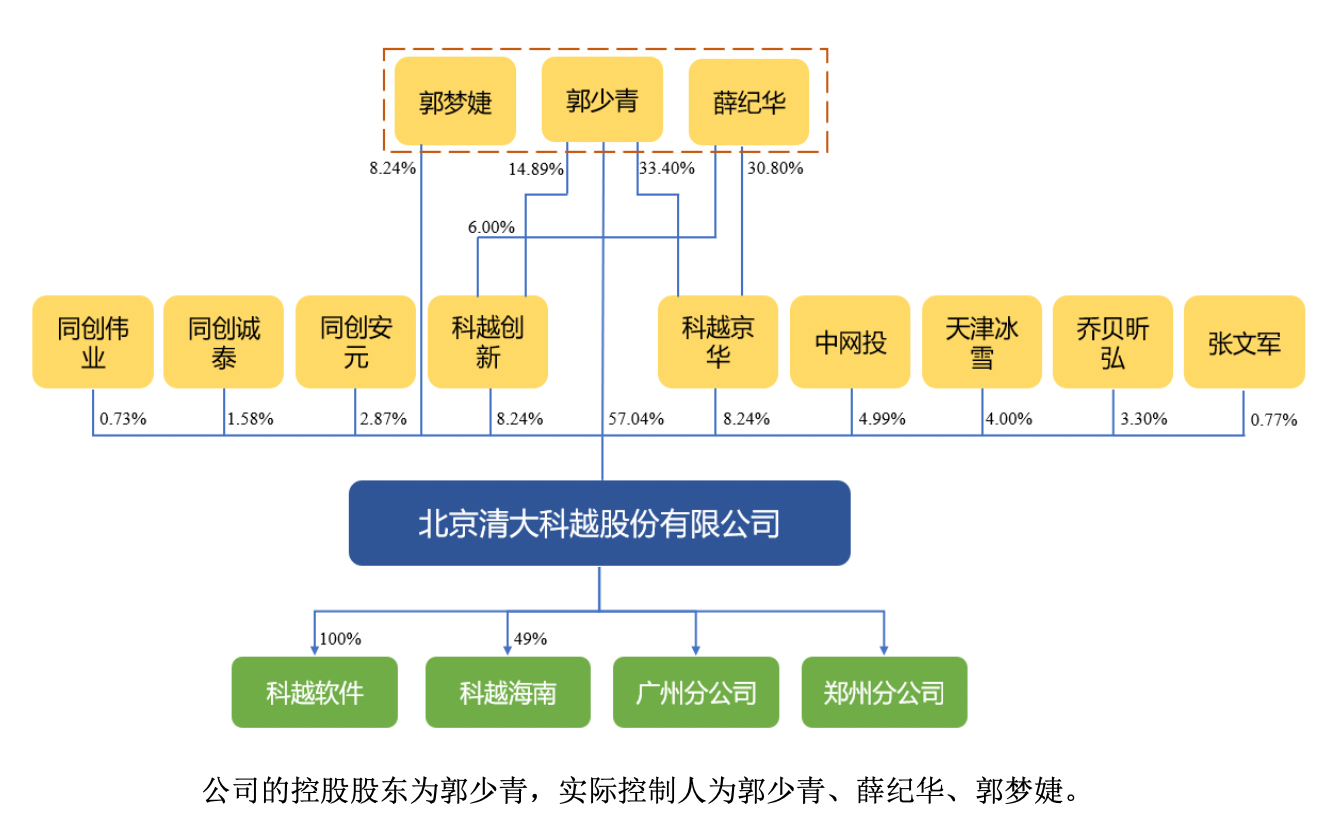

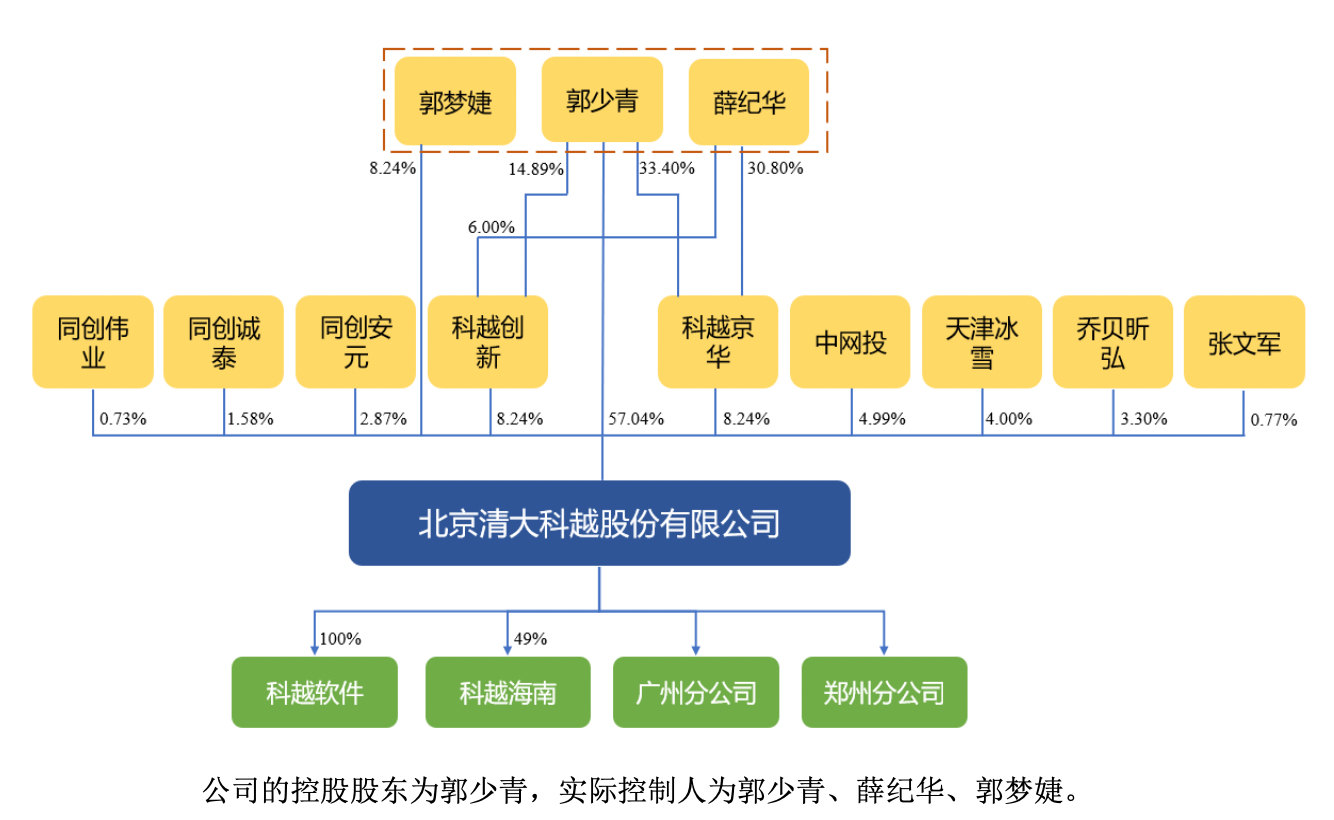

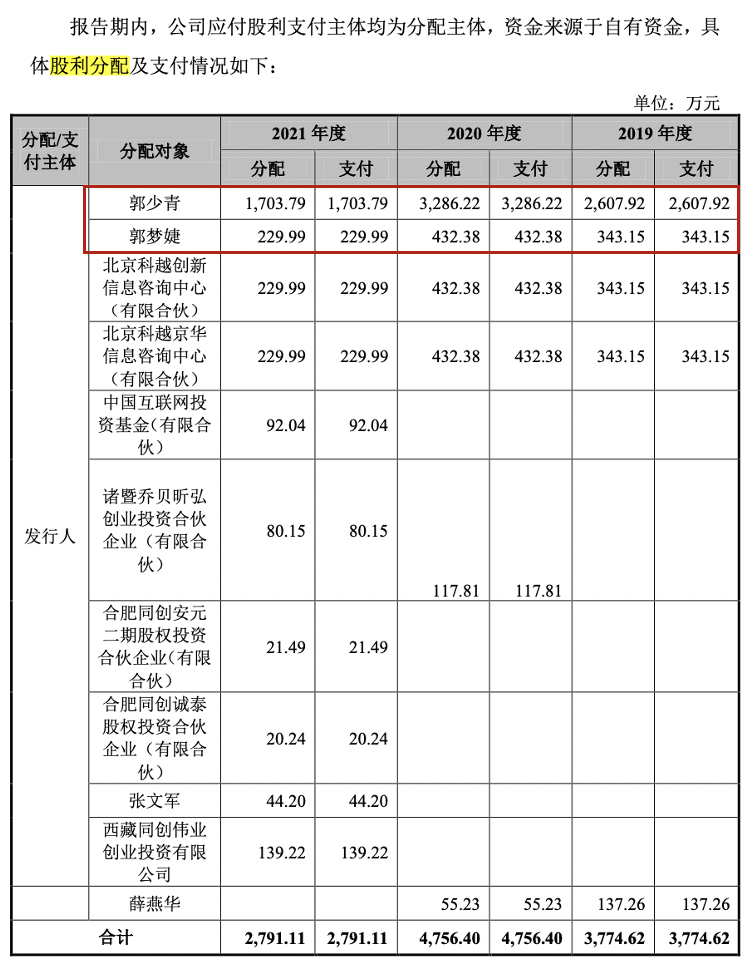

IPO前,清大科越的控股股东为郭少青,实际控制人为郭少青、薛纪华和郭梦婕,其中,郭少青与薛纪华为夫妻,郭少青与郭梦婕为父女,三人可支配表决权的股份比例合计为81.76%。

2019年-2021年甚至2020年5月,清大科越历经多轮股权转让、增资。因此,清大科越账上现金十分宽裕。截至2021年末,公司货币资金仅186.9万元,但交易性金融资产达2.5亿元,其中中网投9450万元的投资款用于购买理财产品。

界面新闻记者注意到,报告期内清大科越现金分红分别为3774.62万元、4756.40万元、2791.11万元,合计1.3亿元;而同期净利润分别为2787.7万元、5967.33万元、8035.69万元,合计1.68亿元,近三年77.38%的净利润用于分红,而分配对象也主要是郭氏父女。截至2021年末,公司未分配利润为0.53亿元。

需要说明的是,虽然收入规模不及同行,但清大科越的盈利能力却堪称“老大”,报告期内公司综合毛利率分别为65.71%、68.35%和73.54%,而净利率分别高达22.39%、34.49%和40.68%。

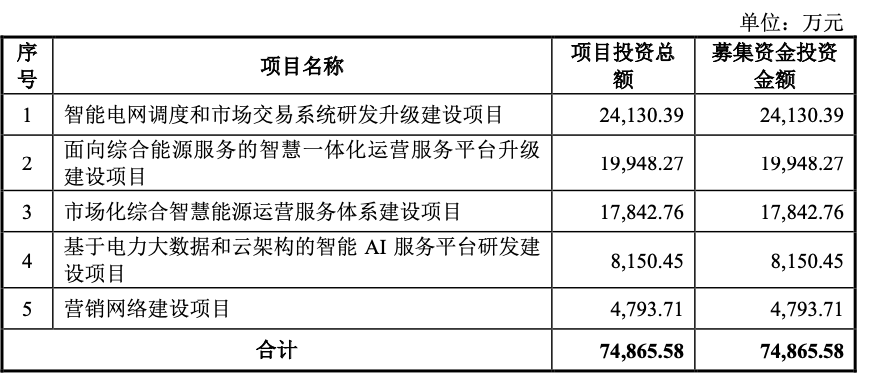

值得注意的是,招股书提到“目前公司已经与北京东富益通投资中心(有限合伙)签订了《购房意向书》,根据该意向书约定,公司拟购买北京市朝阳区广顺北大街17号3层03层A01、A02、B01、B02共计4374.53m2的商业房产”,购买房产的用途为前四个项目提供建设地点,建筑面积分别为1450m2、1200m2、680m2、400m2。而前述项目的募集资金用途则主要用于建筑工程费、设备及软件购置费、工程建设其他费用。

高德地图显示,北京市朝阳区广顺北大街17号为六佰本商业街北区,界面新闻记者在58同城网站查询了该处房产的售价约为3万元-4万元/m2,因此大致推算清大科越需要花费1.31亿元-1.75亿元。

而报告期内,清大科越的非流动资产总额较为稳定,分别为0.94亿元、1.01亿元、1.02亿元,其中固定资产分别为9346.78万元、9257.33万元、9120.83万元。

评论