记者|张乔遇

近日,北京集创北方科技股份有限公司(简称:集创北方)向科创板递交了IPO上市申请,计划募资60.01亿元,华泰联合证券为保荐机构。

招股书显示,集创北方是一家显示芯片设计企业,主要专注于显示芯片的研发、设计、与销售,致力于为各类显示面板/显示屏提供显示芯片解决方案。

2019年至2021年(报告期),集创北方的营业收入的复合增长率高达98.00%。上市前,公司估值已超过300亿元,成为芯片领域又一独角兽。

但集创北方自身也存在不少问题,如公司收入占比过半产品的毛利率不及同行,产品销量下滑库存积压占用资金等问题。此外上市前,公司大额股份支付使得研发费用“掺水”。

估值超300亿元

集创北方设立以来背后资本可谓庞大,尤其是其创始人及实控人更是来头不小。

集创北方成立于2008年,由张晋芳、朱宇帅共同出资200万元设立,设立时张晋芳出资比例为85%。

公司创始人、实际控制人为张晋芳,发行前合计持有公司28.90%的表决权。值得一提的是,张晋芳的父亲张来拴是山西教场坪能源集团董事长,朔州右玉富豪,煤老板。

张来拴对集创北方的帮助不容忽视。2021年,集创北方通过父亲张来拴的公司山西永昌科技集团有限公司、山西永昌环宇煤炭运销有限公司拆借资金,合计5亿元。

2019年至2021年,集创北方共进行了8轮股权转让和5轮增资,受到不少机构投资者的看好,发行前股东数达到了98名,其中34名股东均在上市前一年突击入股。

另集创北方的股东阵容也星光熠熠,受到了不少下游终端品牌如华为、小米、vivo的支持。华为哈勃科技创业投资有限公司(下称:哈勃科技)投资1亿元入股;小米产业基金投资3.50亿元入股,vivo投资5亿元加入。

截至发行前,湖北小米长江产业基金持有3.73%的股份,系集创北方第六大股东;vivo持有公司1.59%的股份;背后是华为的哈勃科技持有集创北方0.94%的股份;另深圳哈勃科技投资合伙企业(有限合伙)也通过集创北方重组的方式持有公司1.51%的股份。此外,国有股权珠海科创投还持有集创北方2.34%的股份。

需要指出的是,上市前,集创北方还存在与股东签订的对赌协议,涵盖回购安排等投资者特殊权利,虽然在上市前已终止,但存在集创北方未能合格IPO后的特殊权利恢复生效条款。

招股书显示,预计本次发行后,公司市值不低于人民币10亿元。值得注意的是,2021年12月,集创北方引入外部投资者时的投后估值已达到314.35亿元。

库存商品大增

集创北方采用的是Fabless的经营模式,主要产品包括面板显示驱动芯片、电源管理芯片、LED显示驱动芯片、控制芯片及其他,用于智能手机、电视机、笔记本电脑、显示器、可穿戴设备及各类户内外LED显示屏等。

2019年至2021年,集创北方的营业收入分别14.47亿元、23.80亿元和56.74亿元,净利润分别为-1.68亿元、2252.44万元和8.62亿元。

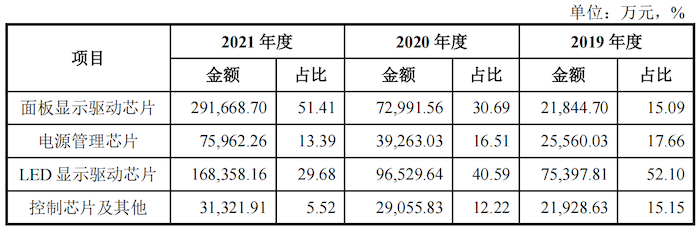

其中,面板显示驱动芯片是集创北方较为重要的产品,2021年收入29.17亿元占比达51.41%,较上年同期增长299.59%,而公司之前收入比例较大的LED显示驱动芯片收入占比从2019年的52.10%下滑至2021年的29.68%。

界面新闻记者注意到,2021年集创北方的面板显示驱动芯片价格出现了大幅上涨。

2021年,集创北方的中大尺寸LCD面板显示驱动芯片单价为4.11元/颗,而2019年、2020年价格分别为2.70元/颗和2.95元/颗,增长较快;小尺寸LCD面板显示驱动芯片单价更是翻了一倍,从2020年度9.18元/颗提升至2021年18.61元/颗。

上游采购成本没有太大增长,因此,2021年集创北方中大尺寸LCD面板显示驱动芯片毛利率从2020年的6.98%上升至30.28%;小尺寸LCD面板显示驱动芯片更是从2020年的28.03%上升至2021年的49.02%。

即便如此,2021年集创北方在面板显示驱动芯片的综合毛利率42.14%还是低于可比公司韦尔股份(603501.SH)60.90%、格科微(688728.SH)56.11%。

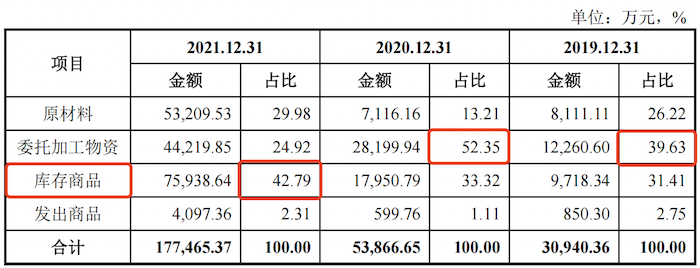

除此之外,集创北方近两年三大产品产销率较去年均在下滑,其中面板显示驱动芯片产销率从2020年的92.53%下滑至2021年89.54%,电源管理芯片产销率从2020年的96.83%下滑至93.81%,LED显示驱动芯片产销率从2020年的96.02%下滑至81.86%。

相对应的,集创北方2021年存货中的库存商品达到7.59亿元,较2020年增加超4倍,占存货的比例相应从33.32%大幅提升至42.79%,成为存货比例最大的项目,而2019年、2020年集创北方存货中占比最大的是委托加工物资。

大额股份支付掺水研发

2018年,集创北方净利润为1.68亿元,2019年扭亏,当年净利润并不高,为2252.44万元,2021年是公司扭亏的第二年,当期净利润为8.62亿元。

该年,集创北方就发生大额现金分红2亿元,占净利润的比例为23.20%。

另报告期集创北方还发生大额股权激励,2019年至2021年公司确认的股份支付费用支出分别为1021.33万元、1122.74万元和4.24亿元,上市前一年(2021年),公司股份支付费用同比增长高达38倍。

2019年至2021年,集创北方研发费用占营业收入的比例分别为19.98%、15.26%和15.73%。值得注意的是,2021年,公司研发费用中包含的股份支付费用2.24亿元,占当期研发费用的比例从上年0.76%增长至25.11%。

在剔除股份支付费用前,集创北方的研发费用率高于同行业可比公司韦尔股份(603501.SH)、格科微(688728.SH)、圣邦股份(300661.SZ)、艾为电子(688798.SH)、明微电子(688699.SH)平均值11.43%、11.33%和11.71%。

剔除股份支付后,集创北方研发费用率分别为19.58%、15.14%和11.78%,呈现显著下滑趋势。

大额现金分红和股权激励后,集创北方还要募资60.01亿元,用于下列项目的投资。

评论