记者|梁怡

夏天一到,广大女性朋友讨论的话题必有如何防晒。近日,防晒爆款产品之一的娜丽丝防晒喷雾背后的电商服务公司广州拉拉米信息科技股份有限公司(简称“拉拉米”)要冲上市了,保荐机构为中金公司。

拉拉米作为境外化妆品品牌在中国市场运营的服务商,主营业务包括互联网零售服务及线下分销,向品牌方提供的服务内容包括行业洞察及品牌定位、品牌策划、销售规划及店铺运营管理、品牌营销推广、数据挖掘及分析复盘、供应链管理等。

近年来,我国电子商务服务行业发展迅速,加之我国已成为全球第二大化妆品市场所具备的巨大消费潜力,大量中小型化妆品电商服务企业涌入市场,而头部企业则纷纷走向资本市场,宝尊电商(HK:09991、US:BZUN)、丽人丽妆(605136.SH) 、壹网壹创(300792.SZ)、若羽臣(003010.SZ)等陆续上市。

相比之下,拉拉米专注小众化妆品牌,主要通过买断产品进行销售获得收入,受制于客单价低且服务品牌数量极少,未来收入恐将面临天花板的限制,同时对于渠道的建设仍然覆盖在传统平台电商,当头部公司正在全力抢占社交电商流量时,公司是否再一次错失发展良机?

两家上市公司为大股东

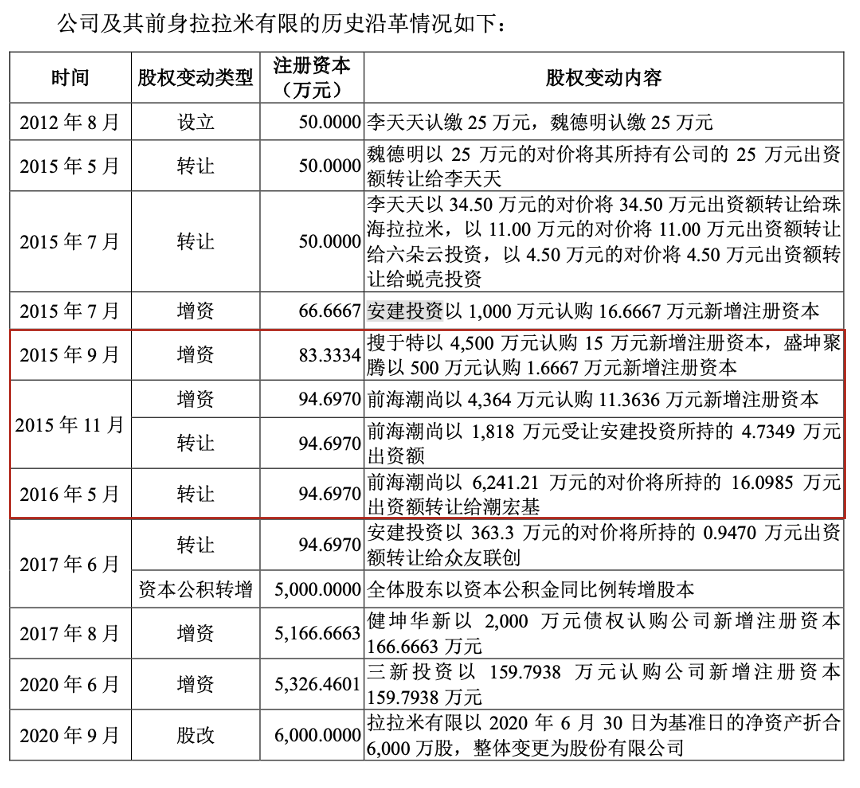

拉拉米成立于2012年8月,由李天天、魏德明各自认缴25万元。纵观拉拉米的股权历史沿革,可以发现2015年是拉拉米的融资高潮,包括两家上市公司搜于特(002503.SZ)、潮宏基(002345.SZ)的投资。其中潮宏基通过全资子公司前海潮尚入股。

据悉,搜于特主要从事品牌“潮流前线”服饰运营、供应链管理、品牌管理、医疗用品等业务;潮宏基主要从事中高端时尚消费品的品牌运营管理和产品的设计、研发、生产及销售,主要产品为珠宝首饰和时尚女包,核心业务是对“CHJ 潮宏基”、“VENTI 梵迪”和“FION 菲安妮”三大品牌的运营管理。

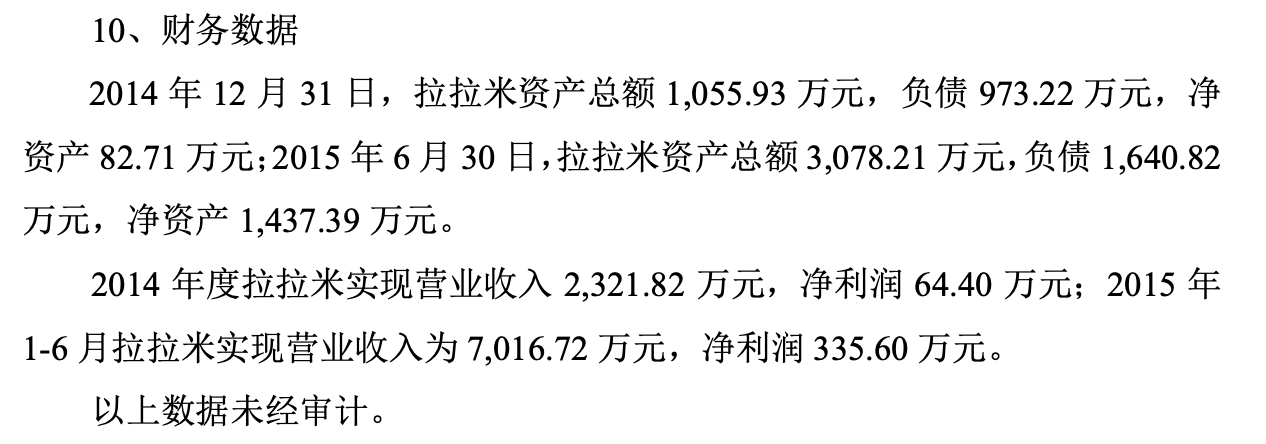

两家公司投资拉拉米或许与公司业绩大增有关。根据搜于特公告,拉拉米2015年上半年收入比2014年全年上涨202.21%,净利润上涨421.12%。

但界面新闻记者注意到,仅2个月时间拉拉米的估值暴涨。根据2015年7月安建投资的增资情况,公司对应估值0.4亿元,而9月搜于特投资时估值到了2.5亿元,涨幅达到525%。

截至IPO前最后一轮外部增资,健坤华新以2000万债权认购拉拉米166.6663万元新增注册资本,占比3.23%,公司的估值为6.19亿元。

此外,搜于特、潮宏基的对外投资公告还显示,拉拉米还向两家公司承诺,经财务规范后,拉拉米2015年的销售额将不低于2.5亿人民币,2016年的销售额将不低于4亿人民币,2017年的销售额将不低于6亿人民币,并且拉拉米将力争于2016年下半年实现在新三板公开挂牌并尽力于 2018年正式提交在A股IPO申请。

显然,拉拉米的上市承诺并未完成,同时据招股书披露,2021年12月,拉拉米方面与搜于特、潮宏基的对赌协议已解除且自始无效。

值得注意的是,目前搜于特陷入债务危机和经营危机,多项资产被查封冻结,正在推进重整工作,其中搜于特持有拉拉米的股份已被多家法院轮候冻结,若冻结的股份未能采取有效应对措施后续被司法处置,公司股东可能发生变更。

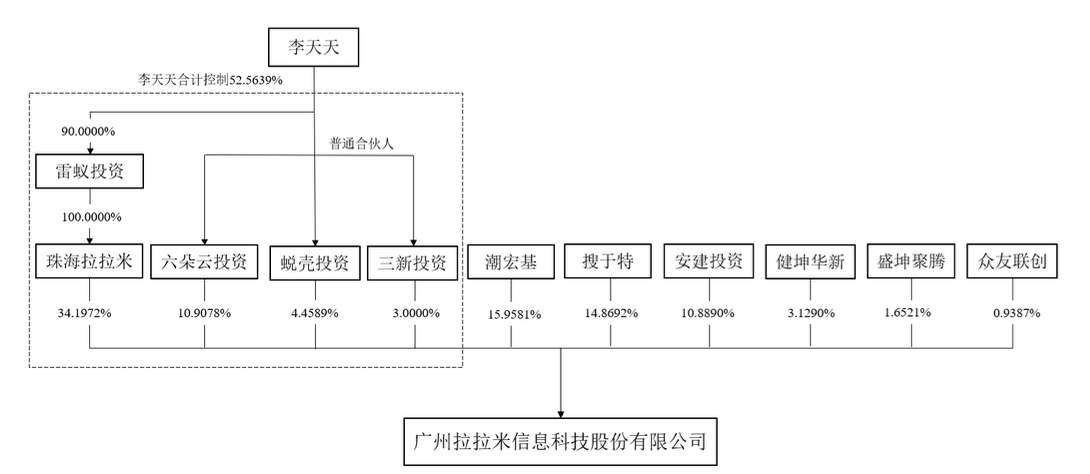

IPO前,公司的实控人为李天天,其通过珠海拉拉米、六朵云投资、蜕壳投资和三新投资控制公司52.5639%的投票表决权,间接持有公司46.7620%的股份。

从李天天个人履历来看,在2011、2012年筹办拉拉米之前,其曾于2005年5月至2006 年6月就职于羊城晚报报业集团,先后任记者、编辑;随后2006年7月至2007年2月,在法语学校学习,并于2007年3月到2010年12月期间在法国留学。

另外,2020、2021年拉拉米还分别分红2000万元、1000万元。

小众到底美不美?

据媒体报道,拉拉米成立之初,仅与中国本土护肤品牌合作。2013年前后,拉拉米帮助韩后、温碧泉、谜尚、春纪等品牌在天猫开店,2014年下半年起才开始涉足跨境业务。随后,除了化妆品运营,拉拉米也涉足跨境母婴用品、保健品等,2015年拉拉米运营的“淘遍全球海外专营店” 位列天猫国际销售第一。

财务数据来看,2019年-2021年,拉拉米的收入分别为7.61亿元、7.84亿元、8.4亿元,净利润分别为6387.48万元、5808.82万元、6017.5万元。而2021年丽人丽妆、壹网壹创、若羽臣分别收入41.55 亿元、11.35 亿元、12.88 亿元。

原因之一,拉拉米极度依赖小众美妆品牌,报告期内,公司孵化的Naris(娜丽丝)、Byphasse(蓓昂丝)、Avene(雅漾)、Ziaja(齐叶雅)、Gifrer(肌肤蕾)五大美妆品牌合计占营业收入的比重分别为86.44%、90.80%、89.84%,其中娜丽丝功不可没。

小众意味着什么?拉拉米要想产品卖得好,那通过营销推广获取流量必然少不了。

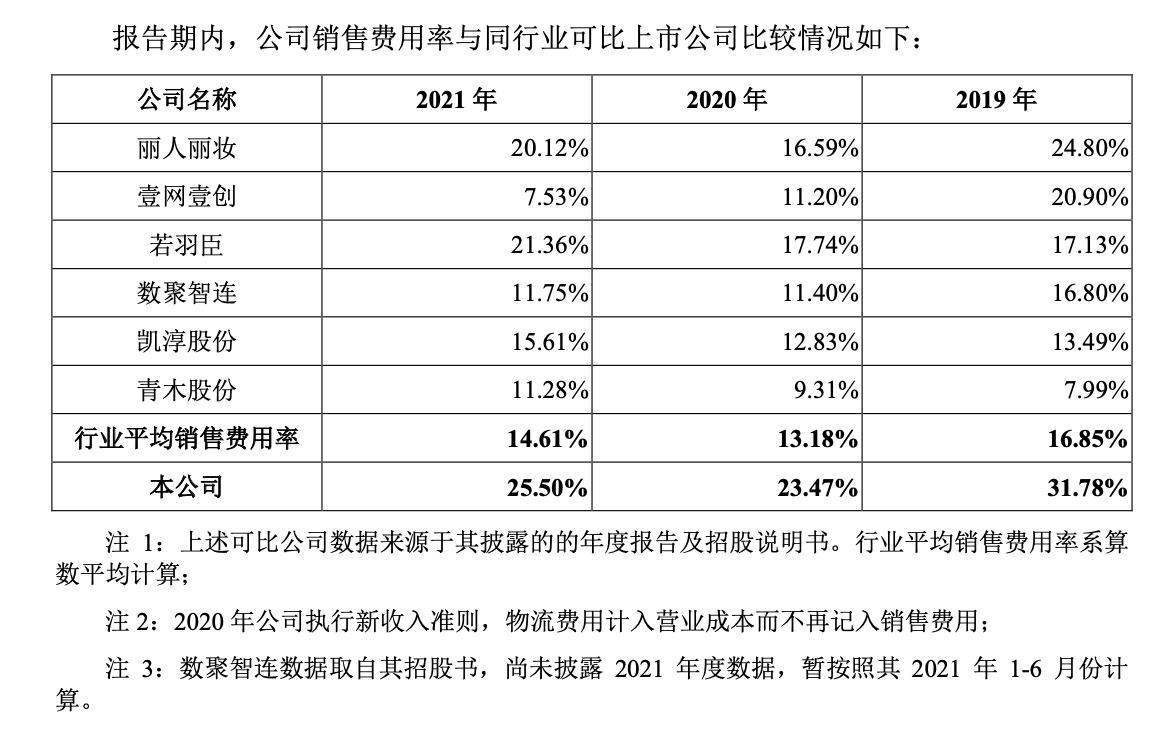

2019年-2021年,拉拉米销售费用分别为2.42亿元、1.84亿元和2.14亿元,占营业收入的比重分别为31.78%、23.47%和25.50%,远超行业平均水平。其中,仅市场推广费分别为9283.39万元、1.05亿元和1.26亿元,近三年花了3.24亿元,主要分为站内的直通车、钻展、聚划算、淘宝 客佣金等推广费和站外的通过小红书、微博、微信等渠道进行达人推荐、明星代言等。

那效果如何呢?

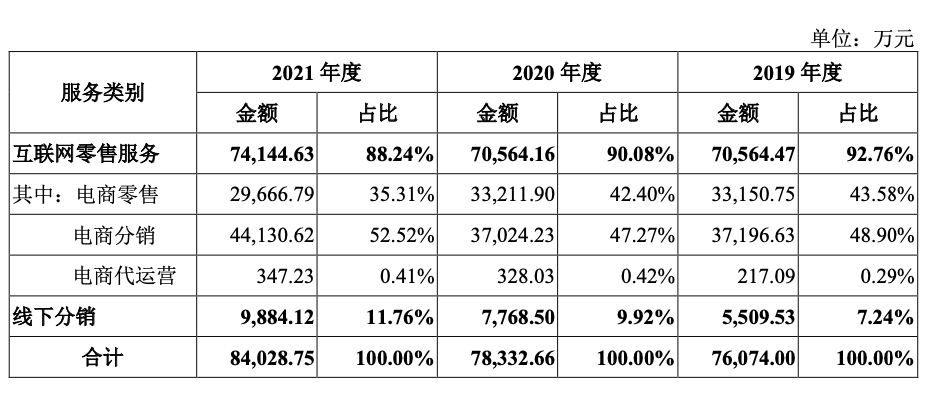

这里需要说明拉拉米的销售模式,公司主要分为电商零售、电商分销、电商代运营三种互联网零售模式以及线下分销模式,报告期内电商零售和电商分销收入合计占比在90%左右,两者均通过买断品牌方产品并对外销售以获得收入,差异在于前者直接在电商平台开设店铺直接销售给消费者,后者是先销售给下游电商分销客户,再由下游电商分销客户进行销售;另电商代运营指公司向品牌方店铺提供电商服务,并向品牌方收取相关运营服务费。

具体来看,拉拉米主要通过传统电商平台销售,报告期内公司向天猫、京东、唯品会进行电商零售的收入占电商零售总收入的比例分别为96.56%、95.37%和87.58%;向天猫、京东、唯品会三大平台分销收入占平台客户分销总收入的比例分别为84.23%、86.79%和93.63%。

公开资料显示,拉拉米独家代理的娜丽丝,旗下产品防晒喷雾曾连续3年在天猫防晒喷雾类销售TOP1,同时蓓昂丝的卸妆水也成功出圈,在Byphasse海外旗舰店上标注着进口卸妆水NO.1,与贝德玛形成强势的同质竞争。

然而,在剩下3款产品中,根据市场上的销售情况,拉拉米显然不是雅漾的独家代理商,比如雅漾天猫官方旗舰店的经营者资质就是丽人丽妆(上海)电子商务有限公司,而齐叶雅、肌肤蕾营销并未特别成功,收入贡献也非常小。

多位消费者向界面新闻记者透露,自己从未听说过齐叶雅、肌肤蕾这两个品牌,还有的消费者坦言,有在小红书、微博看见过博主测评,但是不敢轻易尝试,更倾向于选择知名的大品牌。

一位曾在唯品会运营部工作的人士对界面新闻记者表示,小众品牌相较于知名大品牌来说,缺乏产品力和市场熟知度,通过跨境电商平台来做专业运营服务,成功进入国内市场,进而细分自己的消费者,把市场做精而不是做广。

相比国内外大牌美妆产品,小众品牌的客单价并不高。以娜丽丝粉瓶防晒喷雾140ml为例,界面新闻记者查阅了7月26日的各大电商平台的售价,其中在天猫平台上,娜丽丝化妆品旗舰店券后售价79元/瓶、娜丽丝海外旗舰店券后76元/瓶;唯品会上特卖价59元/瓶;京东平台上,娜丽丝京东自营旗舰店券后价75元/瓶、娜丽丝旗舰店券后价61元/瓶。

而国外大牌品牌的防晒产品主要以防晒霜为主,售价基本在几百元,例如兰蔻小白管30ml官网卖价480元,黛珂防晒60g淘宝旗舰店290元,安热沙小金瓶60ml淘宝旗舰店228元。

但值得注意的是,对标客单价在几十元的防晒喷雾,市场上产品非常多,如玥之秘、mistine、JM solution等,同样客单价在几十元的卸妆水市场包括国货完美日记、欧莱雅旗下的美宝莲等。

因此,拉拉米的小众品牌更多是以量取胜,通过销量带动收入上涨,但即便走平民化小众品牌路线,拉拉米面临的市场竞争也十分激烈。

行业“内卷”下的两大劣势

前述人士认为,国外化妆品品牌进驻中国电商市场受限于平台规则、政策等,同时自行组建、维护自有电商团队成本过高,多数品牌更愿意选择电商服务商进行代运营,但品牌一旦解约对公司业绩也有不利影响。

早在去年,与拉拉米专注小众品牌完全相反的另一家公司已通过港交所聆讯,悠可集团的合作伙伴主要是国际顶尖知名美妆品牌,截至2020年末,包括雅诗兰黛、倩碧、欧舒丹、薇姿、理肤泉在内的44个美妆品牌。

2020年,悠可集团的收入达到16.595亿元,净利润为3.25亿元,公司的销售模式分为服务和经销两种,其中服务模式基于GMV或其他可变因素向品牌合作伙伴收取服务费,经销模式则与拉拉米的电商零售、电商分销一致。其中2020年悠可集团的服务模式收入10.44亿元,占公司总收入62.9%,其毛利率达到59.5%。

因此,对于拉拉米而言,无论是电商零售还是电商分销模式,这就需要公司承担商品成本、物流成本(2020年起不再计入销售费用),一方面是可能对毛利率造成挤压,另一方面则需要有效管理存货以及减轻对现金流的压力,报告期内公司经营活动产生的现金流量净额分别为1.43亿元、-2190.41万元、4840.13万元,其中2020年公司的存货账面价值较2019年增长近6500万元至2.55亿元,占总资产达到60.84%。

“内卷”之下,拉拉米的发展存在两大明显的劣势。

一是品牌拓展上,拉拉米代运营品牌数量、品类覆盖远不及同行,截至2021年末,丽人丽妆与60多个知名美妆品牌进行合作;壹网壹创服务品牌已达80余个,涉及个护、美妆、食品等多个领域;若羽臣同样打造母婴、保健品、美妆个护、食品等多个品牌矩阵,另外这几家公司还在着手打造自有品牌。

二是渠道渗透上,拉拉米仍然依靠传统平台型电商,而以抖音、快手等新型社交电商正在崛起,而对于这部分流量几家公司均在抢占布局,其中丽人丽妆在抖音运营的小店为33家,壹网壹创也为品牌在抖音、快手等平台的官方账号及品牌小店提供综合运营服务。

在界面新闻主办的2021界面时尚力峰会上,丽人丽妆董事长、总经理黄韬表示,随着人口红利拐点的出现,企业之间进入了品牌价值较量的新阶段,迈入了存量留存时代。在这场拼投入产出转化率的竞争中,生产成本可压缩空间有限,企业更应该关注的是营销渠道和费率两个方向的管理。好的产品和到位的费用管理,才是这个存量竞争上的无敌组合。

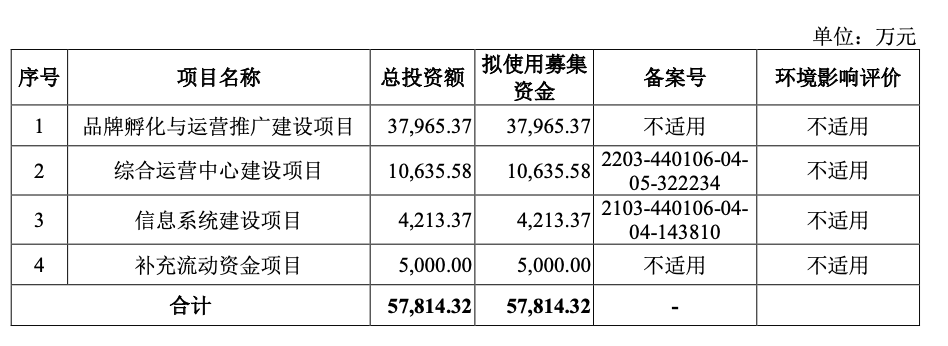

从募投项目来看,公司资金重点用于品牌孵化与运营推广建设项目,计划在未来四年内新引入并孵化4个境外化妆品品牌,并向公司现有的几大合作品牌进一步加大推广投入,其中品牌与营销推广费用2.6亿元。

评论