7月份,30大中城市商品房日均成交套数环比增速转负,结束了连续两个月的增长态势。虽然这一变化在一定程度上有季节性因素,但从同比来看,日均成交套数同比降幅再次扩大,结束了连续两个月的收窄态势。

不过,一线城市7月销售表现出一定的韧劲。尽管以一、二、三线城市商品房日均成交套数环比均转负,但一线城市环比降幅19.6%,小于二线城市的下降37.2%、三线城市的下降23.8%;一线城市同比降幅也基本持平于6月的5.8%,二线和三线城市同比降幅则进一步扩大至41%左右。

暑期经济推动旅游市场复苏势能不减,新疆、云南、海南等热门地区暑期旅游均明显升温,航空运输、住宿等相关领域延续6月恢复势头。

木鸟民宿数据显示,截至7月18日,7月份订单量已经恢复至2021年同期八成,且今年避暑游呈现出跨省与周边并重趋势。

国内航空运输持续恢复。7月,计划航班总数环比增速较6月加快,执行航班架次环比增速虽较6月份下降,但仍超过40%,与此同时,取消航班架次环比继续负增长;与上年同期相比,计划航班总数基本持平,执行航班架次同比降幅继续收窄,取消航班架次同比增速进一步下降。

大城市同城出行人数继续增长。7月,29个城市地铁客运量环比6月继续增长,虽然环比增速有所下降,但仍保持了8%以上的增速,同比降幅则与6月份基本相当。

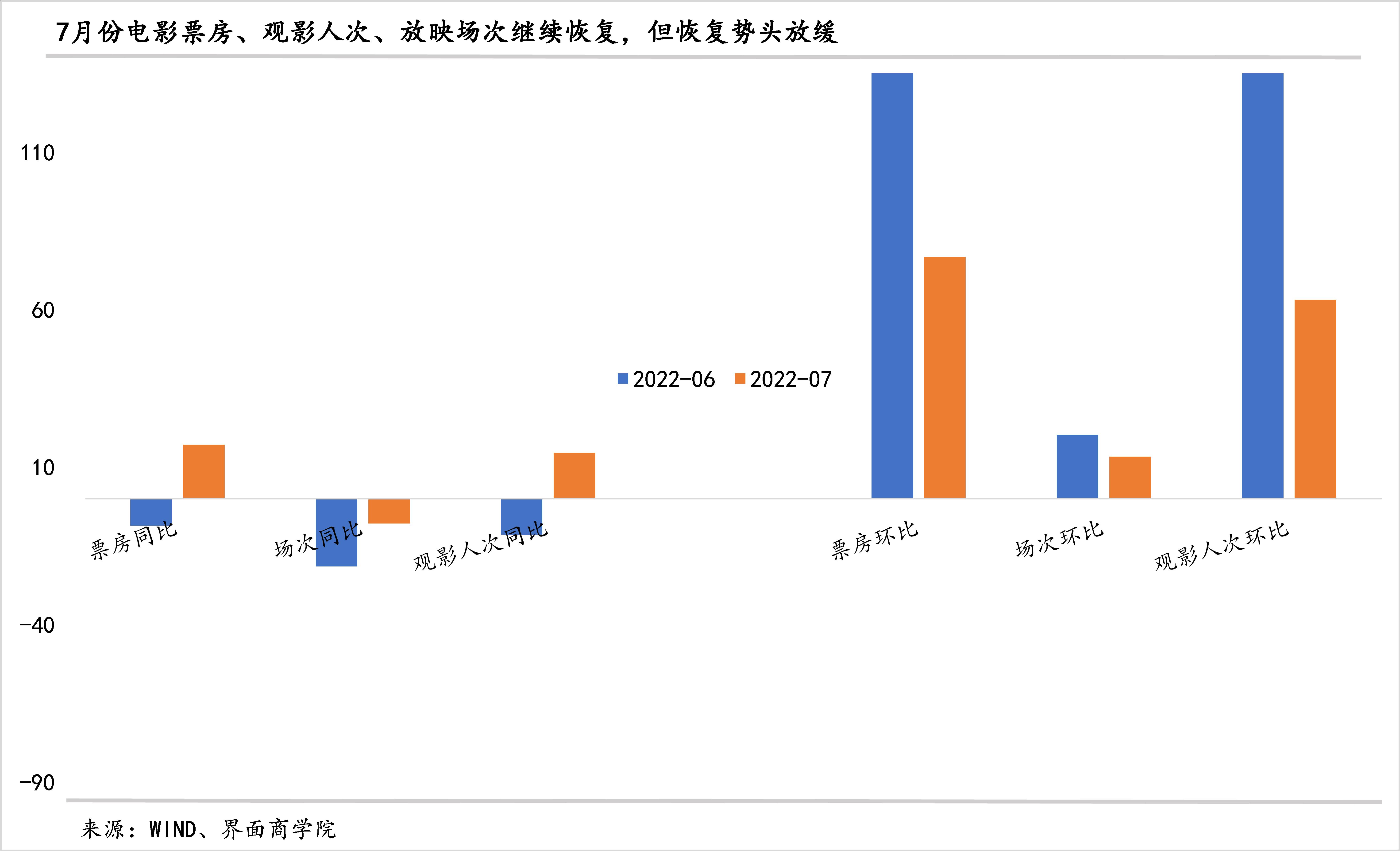

电影市场也在继续恢复。7月,电影上映场次、观影人次同比上年同期降幅收窄,在此情况下,票房同比增长17%,结束了连续7个月的同比负增长;与6月相比,票房、上映场次、观影人次环比增速虽有所下降,但仍保持了较为可观的正增长,环比增速分别达到76.8%、13.3%、63.1%。

受基建投资推动,建筑业PMI表现抢眼,这一态势预计还将持续:今年以来,稳增长的一大抓手就是基础设施建设投资,基建投资增速较上年显著上升了一个台阶,过去两个月同比增速已经超过了固定资产投资的整体增长速度。截至6月份,不含电力的基建投资累计同比增速为7.1%,高于固定资产投资完成额累计同比增速1个百分点。

基建投资预计还会进一步加码。一方前,上半年发行新增专项债3.4万亿,仅6月份就密集发行1.37万亿,这些资金对应的项目还在陆续落地中;另一方面,下半年,还会有增量基建投资项目推出,7月28日举行的政治局会议已经表态,“用好政策性银行新增信贷和基础设施建设投资基金”, “支持地方政府用足用好专项债务限额”,前者意味着基建获得贷款的难度将有所下降、规模将有所上升,后者则意味着新增近1.5万亿专项债规模。

制造业PMI意外回落到荣枯线下,受部分行业拖累。7月制造业PMI回落的主要因素之一是纺织、石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等高耗能行业表现不佳,这些行业的PMI继续位于收缩区间,明显低于制造业总体水平。

7月份,制造业处于扩张区间的行业数量也从6月份的13个减少到10个。这10个行业中,农副食品加工、食品及酒饮料精制茶、专用设备、汽车、铁路船舶航空航天设备等行业PMI高于52.0%,连续两个月保持扩张。

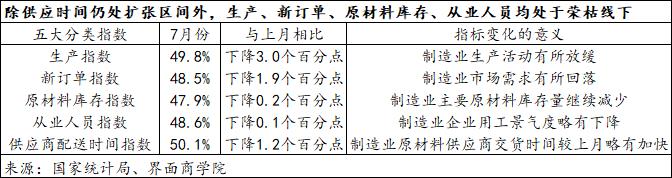

从制造业PMI五大分项指数看,除供应商配送时间指数仍高于50%的荣枯线,其他四大分项指数生产指数、新订单指数、原材料库存指数、从业人员指数无一例外都处于荣枯线下,尤其是在制造业PMI计算中权数较高的新订单指数(30%)、生产指数(25%)降幅相对较大,分别较6月份下降了3.0、1.9个百分点,分别录得48.5%、49.8%。

物价压力下降,尤其是采购端下降更为明显:就三大行业而言,采购端的价格指数都在下降,7月份均处于收缩区间。

制造业降幅最大,主要原材料购进价格指数不仅从持续了6个月的扩张区间降至收缩区间,且下降幅度达11.6个百分点,7月份仅录得40.4%。大中小型制造业企业的主要原材料购进价格指数无一例外都出现台阶式下降,从扩张转向收缩,尤其是大型企业,下降幅度最大,达12.9个百分点,从6月份的51.6%降至38.7%。

服务业投入品价格指数也结束了连续6个月的扩张,在7月份下降4.1个百分点至49.2%,出现收缩。

建筑业投入品价格指数连续第二月处于收缩区间,且收缩程度加大,从6月份的48.7%降至7月份的45%。

6月10日以来,大宗商品价格出现明显调整,中国大宗商品价格指数自214的高位不断下降,7月22日录得197.7,下降了7.75%。其中,矿产类下降18.3%、钢铁类下降16.8%、有色类下降15.4%。

在出厂或销售端,价格指数也都在下降,除建筑业销售价格仍维持在扩张区间50.2%外,制造业出厂价格指数7月降至40.1%,连续第三个月处于收缩区间,其中尤以大型企业出厂价格指数收缩程度最大,7月仅录得37.8%;服务业销售价格7月降至46.9%,连续第4个月处于收缩区间。

国家统计局调查结果显示,由于价格水平大幅波动,部分企业观望情绪加重,采购意愿减弱,采购量指数再次回到荣枯线下,7月录得48.9%,比上月下降2.2个百分点。

需要警惕的是,需求不足问题可能会进一步加剧:从订单来看,制造业PMI新订单指数和服务业PMI新订单指数结束了6月份的扩张,在7月再次回到收缩区间,分别仅录得48.5%、49.5%;与此同时,持续处于收缩区间的制造业在手订单和非制造业在手订单指数进一步下降,7月分别仅录得42.6%、43.4%(新订单反映的是当期接到的订货数,不考虑是否已在当期完成;在手订单反映的是当期还没有兑现的现存的订货数)。

企业生产经营人员也在收缩,就业压力较大。7月份,三大行业从业人员指数均继续处于收缩区间,除服务业从业人员指数维持46.6%外,制造业和建筑业的从业人员指数进一步下降至48.6%、47.7%。在制造业中,大中小型企从业人员指数也都处于收缩区间,7月份依次录得49.9%、46.9%、48.1%。

企业对未来3个月内生产经营活动整体水平的预期没有6月份乐观。制造业生产经营活动预期指数、服务业业务活动预期指数、建筑业业务活动预期指数,分别在7月份下降3.2、2.2、2.1个百分点至52%、58%、61%。

国家统计局调查结果显示,反映市场需求不足的企业占比已经连续4个月上升,7月超过五成,市场需求不足是当前制造业企业面临的主要困难,制造业发展恢复基础尚需稳固。

评论