近日,从事存储芯片和MCU芯片研发、设计及销售业务的集成电路设计企业恒烁半导体(合肥)股份有限公司(以下简称“恒烁股份”)披露了其科创板上市招股书(注册稿),即将正式登陆科创板,有望在资本市场助力下开启新一轮成长。

聚焦“存储+控制”实现高质量跨越式发展

作为业内技术领先的集成电路设计企业,恒烁股份自成立以来始终专注于NOR Flash存储芯片领域,并积极研发与NOR Flash协同工作的MCU芯片和基于NOR Flash模拟特性的存算一体AI芯片,为客户提供高速、低功耗、高性价比及高可靠性的芯片产品和“存储+控制”的完整解决方案及服务。

受益于消费电子、物联网及通信等领域的发展,对芯片产品的需求增加,先进的技术优势和产品性能,供应链深度协作优势,2019-2021年,恒烁股份实现营业收入分别为13,363.81万元、25,173.15万元和57,585.58万元,呈现快速增长趋势。

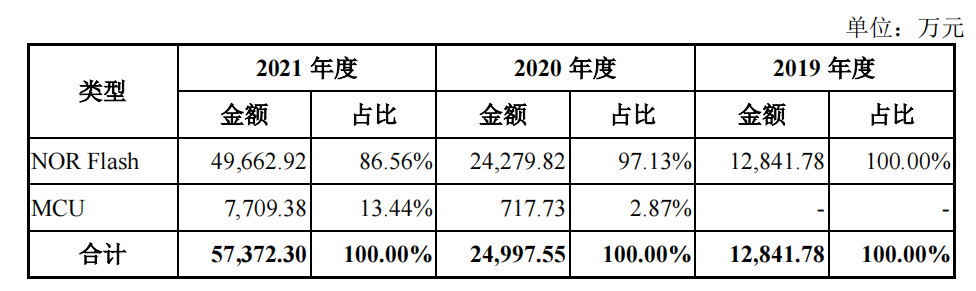

从营收构成看,恒烁股份的主要产品为NOR Flash芯片和 MCU 芯片,两者销售销售规模不断增长。其中,NOR Flash芯片是公司主要产品,自2015年成立以来至2021年末,累计出货达 33.55 亿颗,近三年销售收入复合增长率达 107.58%,产品销售稳定增长。

一朝迸发非旦夕之功。多年来,经过不断在宽电压、低功耗、高性能、高可靠性和成本最优化设计技术方面进行深入研发和突破,恒烁股份持续强化了公司产品的稳定性和兼容性。公司的NOR Flash产品的工艺制程已经达到行业先进的50nm。公司多个NOR Flash产品在静态电流、读写擦电流等多项关键性能指标上都达到行业优异水平,具有突出的性价比和性能优势,并积累了大量粘性较高的客户,出货量稳步上升。

同时,随着下游客户资源的迅速拓展,公司产品的应用场景也得到了不断丰富。目前,公司的NOR Flash芯片已经积累了杰理科技、乐鑫科技、泰凌微电子、芯海科技、兆讯恒达、翱捷科技等诸多在行业内具有较大影响力的客户,产品最终进入小米、360、星网锐捷、新大陆、中兴、联想等终端用户供应链体系。

公司的MCU产品市场增速更是惊人,该产品自2020年上市销售以来,出货量快速提升,目前已经和芯海科技、上海巨微及赛腾微等直接客户建立了供货关系,至2021年末,公司MCU产品实现销售收入7,709.38万元,较2020年全年销售收入增长974.13%。

值得一提的,恒烁股份的快速发展并非低价抢量扩大市场规模,而是科技创新带来的价值提升。随着全球集成电路行业景气度提升,公司品牌影响力和产品竞争力进一步增强,恒烁股份各型号产品单价均有所提升,以NOR Flash芯片为例,平均单价由2019年度的0.21元/颗上升至2021年度的0.42元/颗。

政策扶持+市场需求激增带来广阔成长空间

半导体是信息产业的基石。当新一轮科技革命和产业变革加速演进,半导体行业已成国民经济支柱性行业之一,其发展程度成为衡量一个国家科技发展水平的核心指标。

近年来,为进一步鼓励国内半导体的整体发展,打破外国垄断,增强科技竞争力,国家相关部委出台了一系列支持和引导半导体行业发展的政策法规。同时,随着全球集成电路产能的紧张,国产替代进口趋势的加速,我国集成电路将迎来新一轮发展机遇。

在国家及地方政府多方政策支持下,凭借巨大的消费市场、完备的制造业基础、数量众多的技术人才及资金的有力支持,我国集成电路产业发展迅速,涌现出一批优秀的本土集成电路企业,不仅在众多领域从无到有的突破重重封锁,实现了产业的突破,部分细分领域更达行业先进水平。

恒烁股份主营的NORFlash广泛应用于需要存储系统程序代码的电子设备,是除DRAM和NAND Flash之外市场规模最大的存储芯片。近年来随着智能手机、物联网、TWS耳机、5G及汽车电子等下游应用需求的增长,NOR Flash市场规模逐步增长。ICInsights数据显示,2020年NORFlash全球市场规模约为25亿美元,预计2021年NOR Flash市场规模约为31亿美元。

随着NORFlash在汽车电子、工业及医疗领域的应用场景不断丰富,更多的应用终端如IoT、AMOLED、LCD等将驱动NOR Flash市场规模的不断增长。InsightPartners预测,全球NOR Flash市场规模到2028年将增长至60.70亿美元,发展趋势良好。NOR Flash激增的下游需求不仅恒烁股份为业绩成长打下坚实的基础,也成为公司壮大的基石。

恒烁股份的另一主要产品MCU是各种电子设备不可或缺的主控芯片,近年来,随着NORFlash行业景气度上升,公司营业规模的增加和盈利水平不断提高,为公司发展新的MCU业务提供了财务支撑;同时,公司开发MCU业务有助于完善和丰富公司产品结构,降低行业周期波动风险,提升公司长期经营发展空间。

从市场需求来看,MCU的下游应用市场主要集中在汽车电子、工业控制、消费电子、医疗电子等领域。根据ICInsights的数据显示,全球MCU产品出货量从2015年的220.58亿颗增长至2020年的360.65亿颗,其市场规模从2015年的159.45亿美元增长至2020年206.92亿美元。这一规模预计在2026年增长至285亿美元。为恒烁股份带来了更为广阔的成长空间。

持续深挖和延伸技术优势打造长期核心竞争力

科技创新是企业发展的不竭动力,在集成电路行业体现的尤其明显,产品和技术更新迭代较快,研发周期长,研发投入大的特点对该领域的企业提出了较高的研发创新和人才要求,需要企业可以根据技术发展趋势和终端客户需求不断升级更新现有产品并研发新技术和新产品,并通过持续的研发投入和技术创新,保持技术先进性和产品竞争力。

恒烁股份自成立以来就高度重视人才培养和发掘,公司组建了一支研发力量突出的团队。招股书显示,截至2021年12月31日,公司研发人员占比为60.36%,为公司的产品升级和业务拓展奠定良好的研发团队基础。公司实际控制人XIANGDONGLU博士曾在英飞凌、TI、美光、NEC、Spansion等业内知名公司有着多年工作经验,且担任管理职位,具有丰富的研发和管理经验。同时,公司其他核心技术人员也具有扎实的专业知识基础和丰富的半导体行业从业经历,确保公司技术研发和产品创新具有突出的人才优势。

凭借着优秀的人才团队和多年研发攻艰,公司在NOR Flash存储芯片领域取得了多项核心技术,并达到国内外主流水平,部分产品的技术指标达到了行业先进水平,具备与行业龙头厂商相竞争的技术实力。

不仅如此,由于 MCU 通常需要配置一颗或多颗 Flash 进行工作,公司在 Flash 工艺、设计、良率等方面的技术积累和经验,对 MCU 嵌入式 Flash 修复优化设计、测试和提升良率有指导意义,NOR Flash 芯片设计中的一些低功耗设计模块和模拟模块可以在 MCU 设计中借鉴,为开发 MCU 产品提供了有力技术支持。

通过对技术进行不断挖掘和延伸,恒烁股份逐渐进入 MCU 和存算一体 AI 芯片领域。公司正在研发第二款 CiNOR 存算一体 AI 加速芯片,其芯片的控制引擎需要一颗 MCU进行控制和调度,公司 CiNOR 可在自己 MCU 平台上进行验证和纠错,大大减少 CiNOR AI 芯片的开发周期,可为客户提供“MCU+存储器+AI”的产品解决方案。

此外,恒烁股份还在积极深化与上下游优秀合作伙伴的合作,使公司的技术创新能力与代工合作伙伴的制造能力深度结合,创造出更优秀的产品。这在进一步提高公司产品的竞争力以及丰富产品结构之外,也为公司未来新业务的拓展带来更多的想象空间。

科创板上市 提速开启发展新征程

招股书显示,此次恒烁股份拟登陆科创板募集资金主要是投向“NOR闪存芯片升级研发及产业化项目”、“通用MCU 芯片升级研发及产业化项目”、“CiNOR存算一体AI推理芯片研发项目”和“发展与科技储备项目”等四个项目。随着上述项目的实施,将有助于公司现有产品的升级、出货量的增加和新产品的早日投产,进一步增强公司的核心竞争力和盈利能力。

相信,在对现有产品工艺进行持续升级和新产品研发,持续保持产品性能优势,不断完善产品结构,强化公司竞争优势,坚持为终端客户创造更多价值路上砥砺前行的恒烁股份在科创板上市后,未来发展更值得期待。

评论