文|35斗

近几年受“懒人经济”、“单身经济“和疫情防控的影响,预制菜从B端火到了C端,频繁出现在消费者的视野之中,小龙虾、酸菜鱼、宫保鸡丁等品类的预制菜在淘宝、叮咚买菜和盒马鲜生这些电商平台上已成为重要的销售品类之一。据预制社数据统计显示,在预制菜的品类中,酸菜鱼、小龙虾、佛跳墙占据前三名,肥肠、烤鱼、牛腩煲、水煮牛肉、梅菜扣肉、螺蛳粉和盆菜分别位列第四至第十名。

本文希望从品类解读的角度出发,解析小龙虾为什么能够成为预制菜的第一品类,其将带火产业链上下的哪些产业机会?小龙虾之外,还有哪些菜品有机会成为爆款?

多方涌入小龙虾预制菜赛道,叮咚平台销售额同比增长200%

据中商产业研究院统计,我国2021年预制菜行业规模预计在3400亿元左右,同比增加了18%,未来6-7年内有望冲击万亿市场,各路玩家纷纷进场。

2019年,国联水产、大希地等品牌打造自有的电商渠道,大力推广小龙虾预制菜;2022年3月,安井食品宣布拟投资10亿元,在湖北省洪湖经济开发区建立预制菜肴生产项目,该项目与其主营淡水小龙虾、淡水鱼糜的子公司形成了战略呼应,有意推进小龙虾预制菜的品类开发。除此之外,海底捞、西贝、必胜客等一众餐饮品牌也均推出自家的小龙虾预制菜。预制菜的几千亿产值中,小龙虾这个品类能掀起多大风浪?

我国小龙虾的发展路径大致可以分为三个阶段,第一个阶段是作为大排档、夜市的高点单率商品,以非独立的形态出现;第二个阶段是形成了产业规模和品牌效应,进而出现小龙虾专卖店或注册公司;第三个阶段则是向休闲食品转型,通过预制菜的实现形式将其应用场景转至家中或办公室。

一直被誉为夏日夜宵“顶流“的小龙虾受此前疫情的影响,线下产业发展受阻,而2020年小龙虾预制菜进入罗永浩直播间后,其线上产业伴随预制菜行业进入了快速成长期,线上消费的需求成功解决了小龙虾滞销问题。

据平安证券数据显示,截至2022年7月6日,叮咚买菜平台上小龙虾预制菜的销售额为1亿元左右,同比增长了200%;近段时间海底捞小龙虾预制菜的日销量也达2.5万份;信良记麻辣小龙虾在天猫的7月总销售数量也已超4000。由此可见,小龙虾预制菜的产业基本面较好,其火热程度我们有目共睹,预计未来总产值将持续稳定增长。

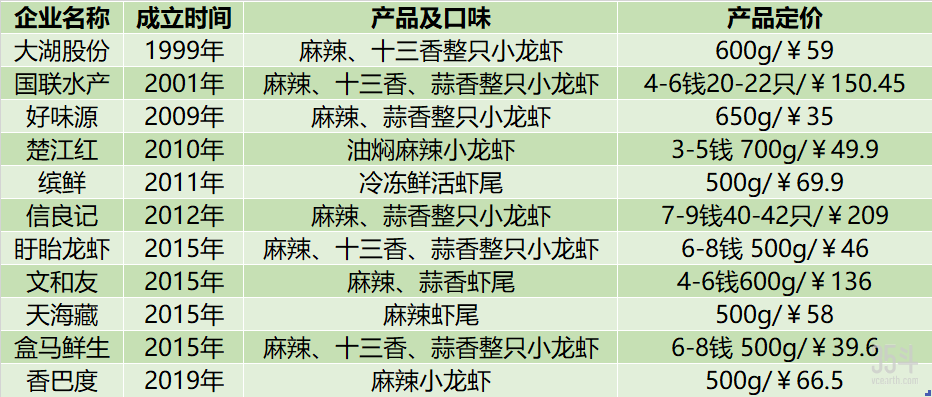

图1:小龙虾品牌企业汇总(按成立时间排序);(数据来源:公开资料收集 如有遗漏,可联系作者进行补充)

图2:小龙虾相关产业园汇总 (按成立时间排序);(数据来源:公开资料收集 如有遗漏,可联系作者进行补充)

小龙虾预制菜成为“爆品”从来不是一夜爆红,而是有迹可循

通过电商平台的销售额数据可以看出,酸菜鱼、小龙虾、烤鱼等“爆品”的走红均具有相似性,它们大多都是对餐饮端的爆款产品进行了改良和创新,从而进行大规模标准化生产,使预制菜品类更具备特色,也拥有了特定的消费群体。

同时我们可以发现,若干款爆品预制菜大多都属于水产品,水产品的走红逻辑离不开从业者对产业链的深度掌握。养殖地域、方式、季节、成本、食品安全以及成熟产品的口感、色泽和保鲜等,都需要身处该产业链的从业者对其有一定了解。同样,“爆品”的开发也离不开对目标消费人群喜好的洞察,需求导向型的市场往往更能产生奇迹。

此前,艾媒咨询发布了《2022-2023年中国水产类预制菜产业研究及竞争格局监测报告》,该报告显示,2021年我国水产预制菜行业规模为856亿元,同比增长16.8%,占预制菜行业规模总体的25%左右,预计2026中国年水产预制菜市场规模将达2576亿元。其中C端消费者对水产预制菜的消费需求提升,烤鱼、小龙虾、酸菜鱼等产品比较受欢迎,水产预制菜需求得到了进一步的释放。

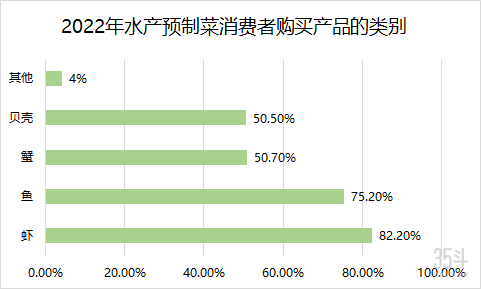

同时,该报告显示,我国水产类预制菜消费者最常购买的水产品有虾、鱼、蟹、贝壳类,其中分别占总体的82.2%、75.2%、50.7%、50.5%。除此之外,水产品预制菜的走红也离不开冷链运输技术的开发,完善的冷链物流技术和设备是预制菜行业迈向标准化、产业化的基本发展要求。2021年我国冷链物流市场规模达5699亿元,冷库总容量达5224万吨,2020年冷藏车保有量达28万辆,冷链物流及仓储体系稳步发展,成功助力预制菜产业扩大市场规模。

图3:2022年水产预制菜消费者购买产品的类别;(数据来源:艾媒咨询)

小龙虾预制菜为何在C端广受欢迎?

1、市场接受度高,拥有规模性的消费基础

在购买预制菜时,消费者往往会选择他们熟悉的、有良好印象的菜品。而小龙虾作为家喻户晓的“顶流”宵夜产品,已突破了地域限制,成为了大众接受度较高的夜宵之一,这为小龙虾预制菜提供了广阔的消费市场。

2、小龙虾预制菜加热即食,无需前期处理

洗刷小龙虾、去虾线等一系列前期清理工作是小龙虾大范围融入家庭消费场景的阻碍之一,而预制菜的出现很好地解决了这一难题。它可以省去刷小龙虾虾身、剪虾头、尾部去虾线、去虾腮等繁琐的清洗工作,节约时间,因此开袋加热即时也是广大消费者接受小龙虾预制菜的重要原因之一。

3、小龙虾口味众多,易形成味觉记忆

通过预制社统计的数据我们可以发现,市面上销量靠前的预制菜产品中有不少都是重口味的食物,如酸菜鱼、小龙虾、肥肠和烤鱼等。小龙虾口味众多,麻辣、蒜蓉、十三香等口味容易给消费者留下深刻印象,进而形成味觉记忆和消费习惯,从而提高小龙虾预制菜的销量。

4、小龙虾预制菜价格合理,易被消费者接受

在新冠疫情的大背景之下,小龙虾预制菜相比堂食,其接受度就更高,并且价格相对经济实惠。以盒马自有品牌——盒马加油虾为例,一盒4-6钱的小龙虾有720克,做活动时能够以99元3盒的价格入手,这相当于99元能买4.32斤的小龙虾,人均50元的消费场景使得消费者决策成本低,从而增加了小龙虾复购率。

5、原料端供应稳定,标准化程度高

近年来我国小龙虾养殖面积不断增长,目前已从2016年的900万亩增至2021年的2600万亩,其中2021年小龙虾产量为263.36万吨,原料供应端稳定,能够有效支撑预制菜单品的开发。与此同时,小龙虾预制菜加工程序并不复杂,相比其他品类,小龙虾预制菜更容易实现标准化生产,在降低成本的同时也更加安全健康。

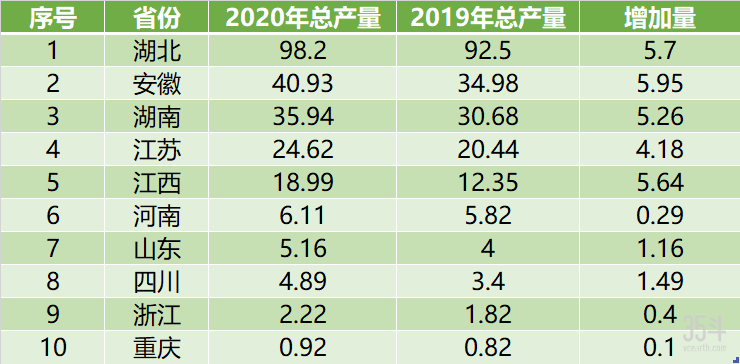

据《中国小龙虾产业发展报告(2021)》数据显示,2020年湖北、安徽、湖南、江苏、江西5个小龙虾传统养殖大省的总产量为218.69万吨,占全国总产量的91.36%;第6到10位依次为河南、山东、四川、浙江、重庆,其养殖总产量为19.32万吨,占全国小龙虾养殖总产量的8.07%。

图4:2020年排名前10的省份小龙虾养殖产量(单位:万吨);(数据来源:《中国小龙虾产业发展报告(2021)》)

除了以上五点原因,我国冷链技术的不断提高也推动了小龙虾预制菜在C端的产业发展。

下一个爆品预制菜会是谁?

2022年以来,各大资本瞄准预制菜市场,与此同时线下的预制菜加盟店数量也在不断增多,继酸菜鱼、小龙虾、烤鱼之后,下一个爆品预制菜又会是谁?预制菜产业研究分析表示,预处理的肥肠有机会成为继水产品类之后的爆品预制菜。

在我国,肥肠具有广泛的消费基础,各大菜系都有它的身影,但其处理方法却劝退了多数人,为了提高便捷度,肥肠预制菜也在悄然崛起。此前,福建省亚明食品有限公司发布了新品——白水大肠,它主打去油、免洗和免切,其大肠饱满肥糯,做法简单,省时省力。除此之外,许昌尚上鲜食品有限公司也推出了3-9成熟的大肠生产和定制业务,其产品主要有白烧、红烧、麻辣、预煮、火锅肥肠等类型。

除了上述的肥肠预制菜,笔者认为功能性预制菜和高端定制系列的预制菜或许也将成为未来巨星。

从预制菜发展史来看,欧美和日本的发展路径较为成熟,目前我国预制菜产业仍处于初级阶段。功能性是日本预制菜产品的重要特色之一,他们将各类功能性成分添加到预制菜中,目的已不仅仅是满足食欲,而是希望能通过预制菜帮助用餐者减肥、降压降脂和美容。吉野家的牛肉系列预制菜就属于功能性食品,分别针对血糖、血压和血脂有不同功效。除日本之外,澳大利亚也注重功能性预制菜的研发。Youfoods、B&E Real food、Muscle chef等企业都在健康餐、健身餐的预制菜中大放异彩。

放眼国内,台湾地区的魔膳、Misoro、原味时代和全品月子餐等品牌也聚焦于功能性预制菜。2022年7月6日,国联水产的副总裁赵红梅在第五届中越巴沙鱼产业峰会上发表了演讲,她表示集团正在积累预制菜发展的势能,未来将以菜品的普适性为切入点,将消费者和渠道按照菜品的功能性进行细分,推出减肥餐、老人餐和孕妇餐等。

除了功能性预制菜,高端菜品或许也会是突破口,法餐、日料等类型的预制菜在我国也具有一定的消费基础。相比于中餐的八大菜系来说,西餐的制作过程更容易标准化,这也为其走向预制菜的发展之路提供了必要条件。

今年年初,佳沃食品的陈建华辞去总裁一职,在北京创立了花花食界,该公司的定位是国内首家西餐预制菜企业,主打B端市场渠道。目前花花食界的菜系包括泰餐、意餐、日料和创意西餐,涉及西餐的头盘、汤品、主菜、主食、酱料等,并分为开袋即食、加热即食和简烹即食三大类型。陈建华表示,花花食界在2023年会逐渐打开C端市场,主要的目标对象是家庭用户,现阶段已完成了数千万级人民币的天使轮融资。

预制菜是当下国内食品行业最强劲的风口之一,尽管现阶段预制菜的主力军还是聚焦于B端市场。但通过小龙虾、酸菜鱼的爆火我们可以发现,针对C端消费场景,预制菜的品类正在踏上创新之路,未来预制菜又将如何发展,我们拭目以待。

参考资料

1.36氪:《4000亿产值中,小龙虾预制菜能掀起多大风浪?》

2.新城事:《小龙虾靠预制菜翻红》

3.一味研究:《靠“小龙虾”打天下,这条预制菜的路还走得通吗?》

4.财联社:《小龙虾里有大生意?水产品预制菜蓝海市场前景可期》

5.餐饮O2O:《酸菜鱼,为何能成为预制菜“超级爆品”呢?》

6.预制菜产业:《未来谁会成为预制菜的爆款产品?》

7.食研汇:《国外预制菜行业市场趋势及新品盘点,能给我们哪些启发?》

8.老罗谈冷链:《【食品加工】中国水产类预制菜产业报告发布!规模将达2576亿元!烤鱼、小龙虾最畅销!》

9.餐一谋:《佳沃食品总裁辞职做预制菜,获数千万天使轮投资》

10.海产专业媒体:《从来没有“一夜爆红”!万亿风口预制菜,水产企业如何打造鱼片、烤鱼爆品?》

来源:35斗微信公众号

评论