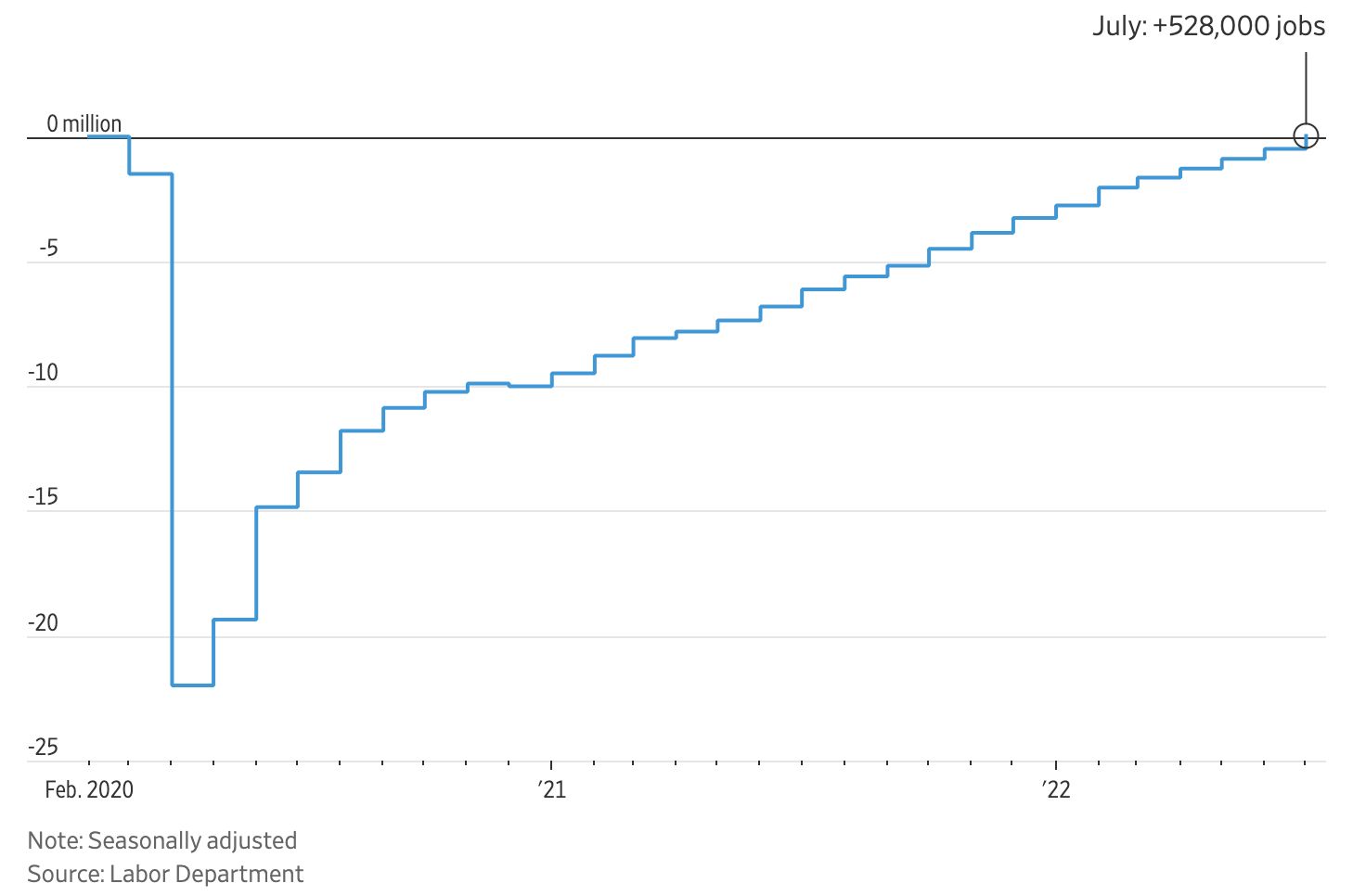

美东时间8月5日,美国劳工统计局公布的7月非农就业数据显示,非农就业人口增加52.8万人,远超前值的37.2万和预期的25万。这已是就业人数连续第19个月保持增长。

同时失业率也进一步下降至3.5%,与新冠疫情爆发之前的最低值齐平。在经历了两年多的持续复苏之后,美国劳动力市场的累计新增就业数量已成功地补上了疫情爆发之后失去的2200万个就业岗位缺口,新增非农就业的速度为二战以来的最快纪录。

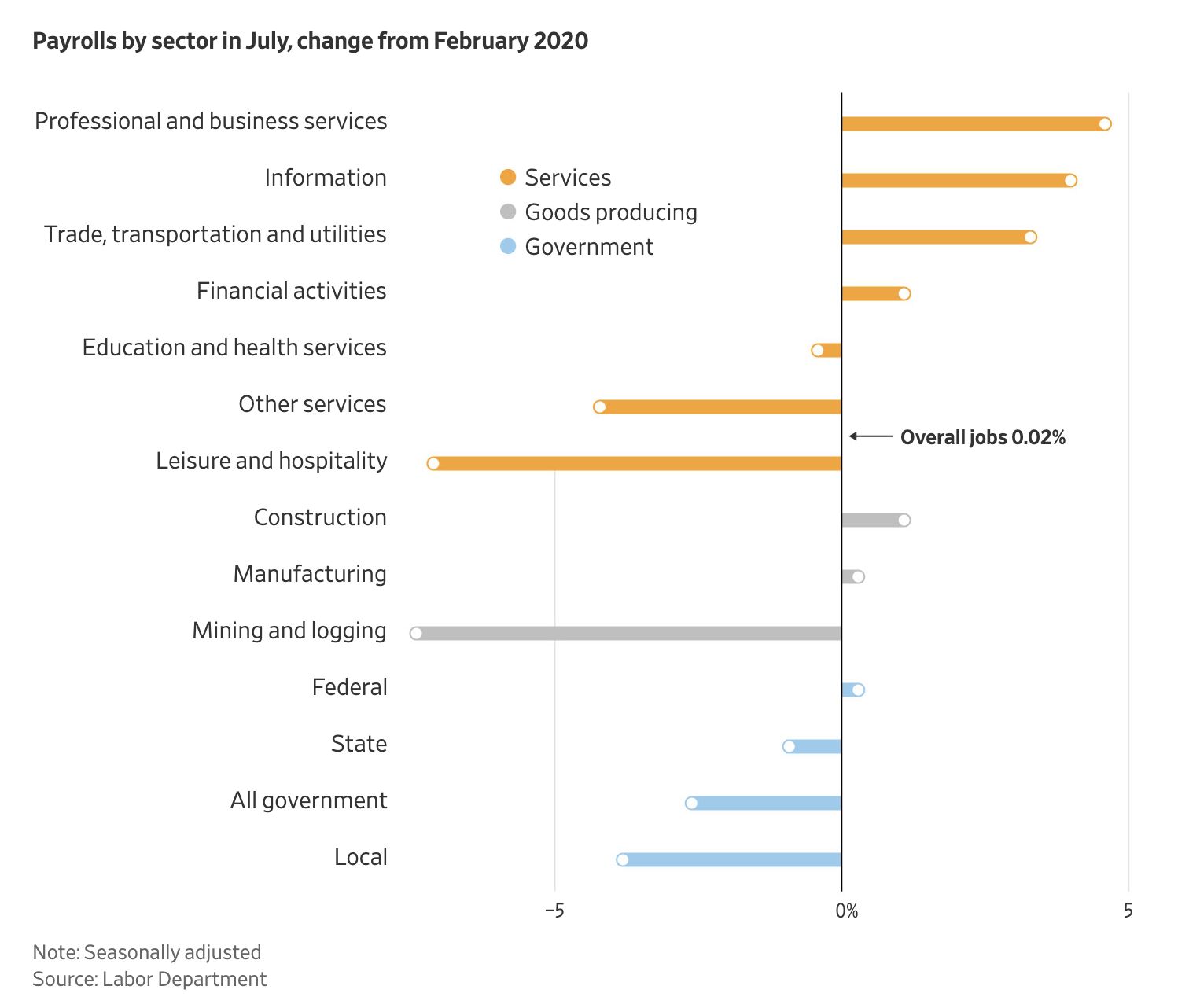

劳工统计局的就业情况报告同时显示,就业的增长惠及了几乎所有行业,尤其是贡献了9.6万个岗位的酒店餐饮与休闲行业。医疗服务与商业服务等以白领工作岗位为主的行业也实现了共16万个岗位的增长,即使是受美联储快速加息冲击最大的建筑业,也增长了3.2万个,以业绩下滑、喊话裁员的沃尔玛为代表的零售业同样增加了2.2万个。

8月2日劳工统计局的另一份报告指出,截至7月1日的职位空缺数量虽相较5月减少了60万个,但依然保持在1070万的高位,并远高于目前570万人的失业数量。

与此同时,美国7月的工资增长也超过预期,环比增长达0.5%、同比增长达5.2%。

不过看似一片火热的美国劳动力市场,仍然存在着结构性问题。

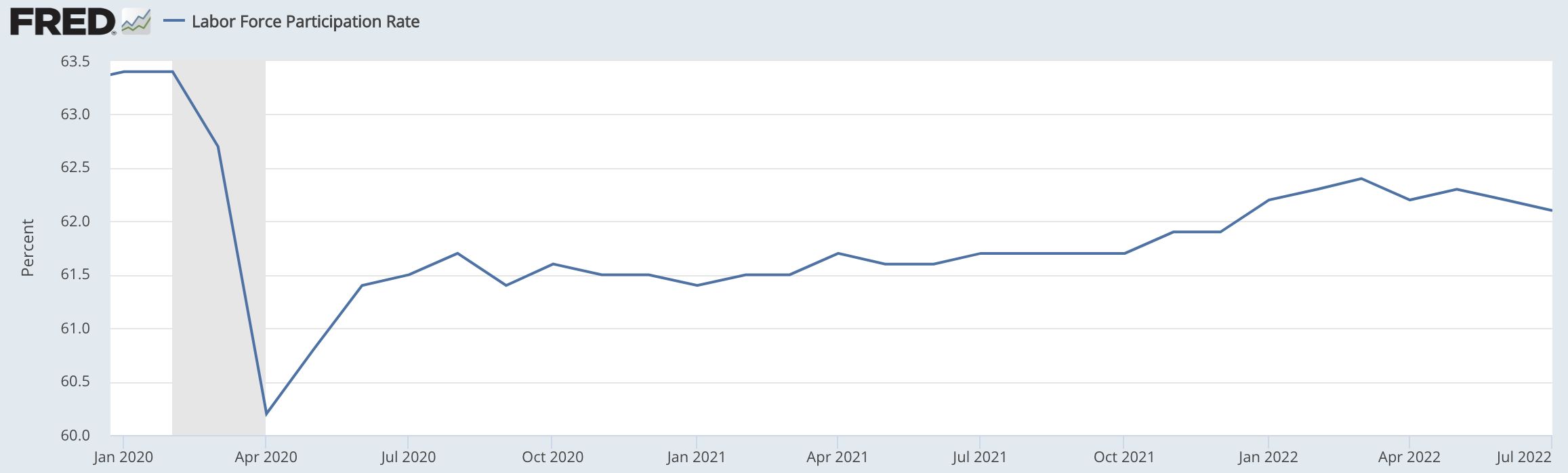

7月就业报告中最令外界失望的数据,依然是进一步下跌至62.1%的劳动力参与率,为今年来最低水平,且距离疫情爆发前的高点63.4%仍有距离。

根据美国劳工局的定义,过去四周内积极寻找工作的无业群体为(U3)失业人口,失业人口与就业人口之和为劳动力人口。而劳动力参与率为劳动力人口与16岁以上适合工作总人口之比,失业率则为失业人口与劳动力人口之比。

劳动力参与率的持续下滑,意味着失业率的下降因其分母的萎缩在统计学意义上变得更加容易而失真。

由于劳动力参与率的分母——适合工作总人口中包含老年人群,该统计数字的下降主要原因之一便是美国人口结构的快速老龄化。虽然65岁以上人群的劳动力参与率始终维持在18%的高位,但该群体在适合工作总人口之中的占比在过去五年内从19%快速上升至22%,并预计将在2030年突破26%。若将美国的劳动力参与率维持在当前水平,则需要16至64岁的劳动力参与率从目前的不到75%提升至81%。

结构性问题也体现在不同行业的恢复程度上。例如受益于疫情期间电子商务进一步兴起的仓储运输业就业岗位较疫情之前增加了2.1万员工,而酒店餐饮和休闲行业的员工数量仍减少了7.1%。

与此同时,劳动力人口之中的失业人口也因统计学定义而难以反映真实社会状况。

美国将失业人口根据失业时长与就业意愿划分为U1至U6六个等级,其中U1为失业时长超过15周的劳动者,U6则包含不得不打临工等情况的最广义失业群体。劳工部公布的关键指标为U3失业率,而相比于已经接近充分就业的U3失业率,U6失业率仍高达6.7%。

无论漂亮的U3失业率能否反映就业市场实际情况,对于正在快速加息的美联储而言,该数据足以支撑其维持现有的激进加息步伐。就业报告中工资快速上升的数据也加剧了市场对于出现“工资-物价”螺旋的担忧。

美联储自3月开启加息周期以来已累计加息达225个基点。虽然过快加息对经济可能起到负面作用,但美联储主席鲍威尔在每次发布会上都会引用超低的失业率作为经济无衰退风险的最大佐证。、

7月28日,商务部公布该国二季度GDP年化季环比增长率初值为-0.9%,继一季度GDP年录得-1.6%的负值之后连续两个季度经济环比萎缩,美国经济正式进入技术性衰退。

随着超预期的就业数据公布,不为技术性衰退所动的美联储在9月21日货币政策会议上选择75个基点加息幅度的可能性进一步提高。芝加哥商业交易所的利率观察工具FedWatch数据显示,超过68.5%的投资者押注美联储将今年第三次选择75个基点的加息。

评论