文|汤姆·西姆 卡特·迪金森

在2022年市场波动之际,我们密切关注价值股和成长股的特定风险和机会。在此,我们提供基本面因子团队在不断变化的经济和市场环境下对价值股和成长股的看法。

通胀对个股影响需视情况而定,滞胀时期成长股表现通常优于价值股

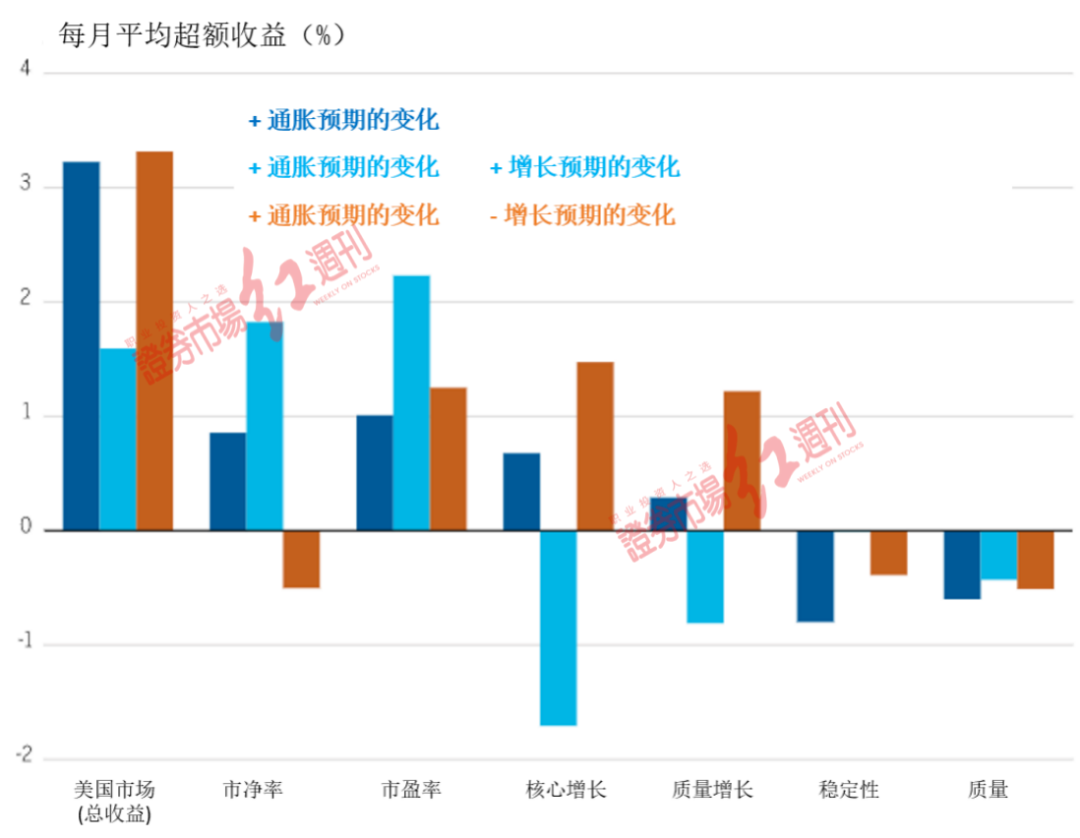

经济增长背景是评估通胀对价值股和成长股的影响时需着重考虑的因素。我们的研究表明,当市场出现滞胀预期(高通胀叠加经济增长放缓)时,成长股的表现通常优于价值股,因为对股票成长性的需求会上升(见图1)。相反,当市场担忧通胀上升叠加经济正增长时,价值股通常受到青睐。我们认为,平衡成长股和价值股配置有助于对冲这些不同类型的通胀环境。

图 1 通胀对因子的影响,增长背景是一个重要变量

数据来源:威灵顿投资管理、FactSet、MSCI Barra(2011年12月~2021年11月)

图1中的“通胀预期”指的是美国未来5年,5年期通胀盈亏平衡每月环比变化。

“增长预期”则指的是,美国未来5年,5年期实际利率每月环比变化。

“+通胀预期的变化”指的是,通胀预期变化处于上四分位的月份。

“+通胀预期的变化+增长预期的变化”指的是,通胀预期变化及增长预期变化处于上四分位的月份。

“+通胀预期的变化-增长预期的变化”指的是,通胀预期变化处于上四分位且增长预期变化处于下四分位的月份。

对一些成长型股票预期过高,潜在下行风险加大

在美国的成长股中,近年来存在过度投机的迹象,因为尽管宏观趋势表明存在一些潜在不利因素,市场仍然相信一些高成长公司的市场份额将会上升且利润会无限增长,不断哄抬这些公司的股票。这造就了一批所谓“完美定价”(Priced for perfection)的成长股,它们的风险回报率严重偏向于下行——也就是说,如果它们的增长不能达到预期,将会面临长期下跌。

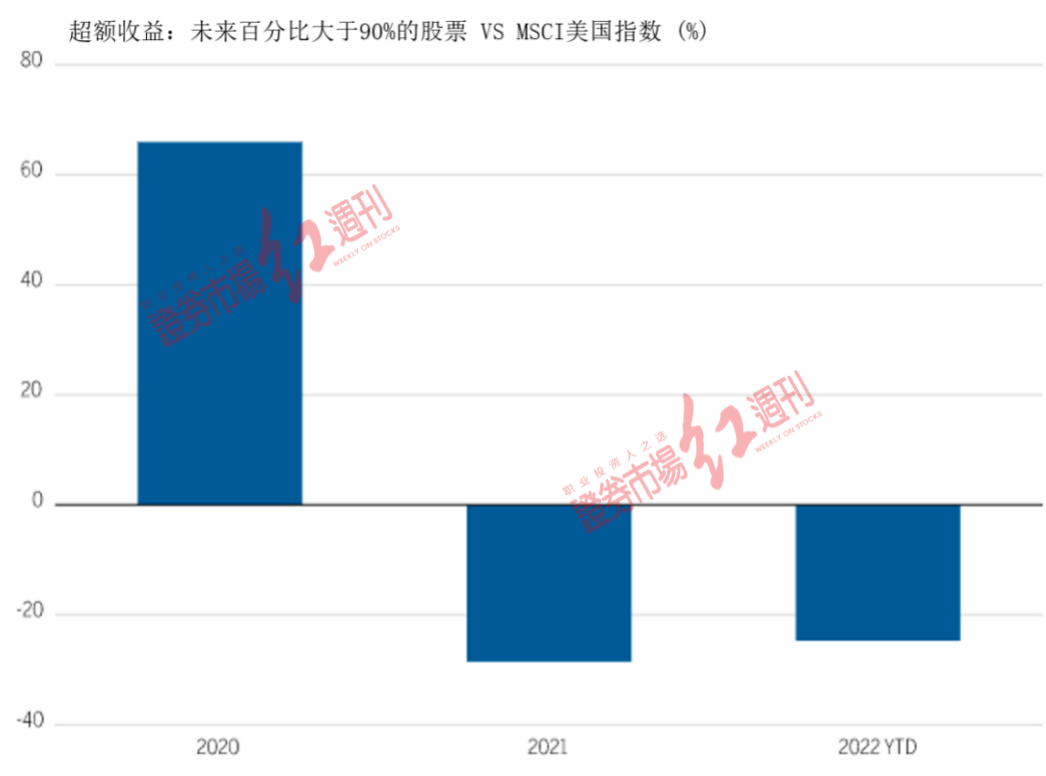

我们使用Holt估值指标“未来百分比”(Percent future)来衡量这些过高的预期,该指标使用贴现现金流框架来评估一家公司未来资产预期产生的现金流占其当前市值的百分比。具体算法为,当前企业总市值作为一个整体减去现有资产在其剩余经济寿命中产生的回报价值在当前总市值的占比,差额就是未来百分比。该数值越高,企业当下的估值就越依赖于公司的未来表现。

如图2(柱形图)所示,近年来,未来百分比超过90%的美股数量已经超过互联网泡沫时期的水平(我们在美国以外的全球市场也发现类似的结果)。尽管投机水平在2022年开始恢复正常,但仍高于历史平均水平,我们认为还可能会继续上升。

图 2 美股的执行风险仍然很高“,完美定价”的股票数量从峰值回落

注:执行风险是通过未来百分比指标来衡量的

数据来源:威灵顿投资管理、FactSet、MSCI Barra(1998年1月~2022年3月)

我们的研究表明,未来百分比达到90%或以上可能是股票表现显著下行的拐点。我们最近已经看到这种情况出现,如图3所示。

图3 高执行风险股票的近期表现

数据来源:威灵顿投资管理、FactSet、MSCI Barra;截至2022年3月31日

优质成长股受利率变动影响更小

虽然市场一直关注更具投机性的成长型公司,但我们认为市场中的优质成长股(例如,资产基础持续增长、经济利润为正的公司)被忽视了。美股的估值尤其惊人,其优质成长股实际上在按低于市场水平的价格交易。鉴于未来几个月还有加息可能,其对盈利与未盈利成长股的影响差异将成为重要的考虑因素。我们的研究显示,受利率敏感性影响更多的成长股似乎主要来自于未盈利的成长股领域。相反,盈利的成长股(如优质成长股)往往对利率上升不那么敏感。

深度价值股VS优质价值股:基本面因子与宏观因子

在价值股中,我们对深度价值股(例如市净率较低的股票)涨势的持久性持谨慎态度,因为与看起来更有吸引力的优质价值股相比,其基本面较弱(增长、营收及盈利能力较低)。我们的研究还表明,从历史上看,深度价值股较优质价值股对宏观因子更敏感。换句话说,优质价值股可能更多地受到公司基本面均值回归的驱动,而深度价值股可能与利率或油价走向等宏观信号联系更紧密。

重新定义现代经济的“价值”

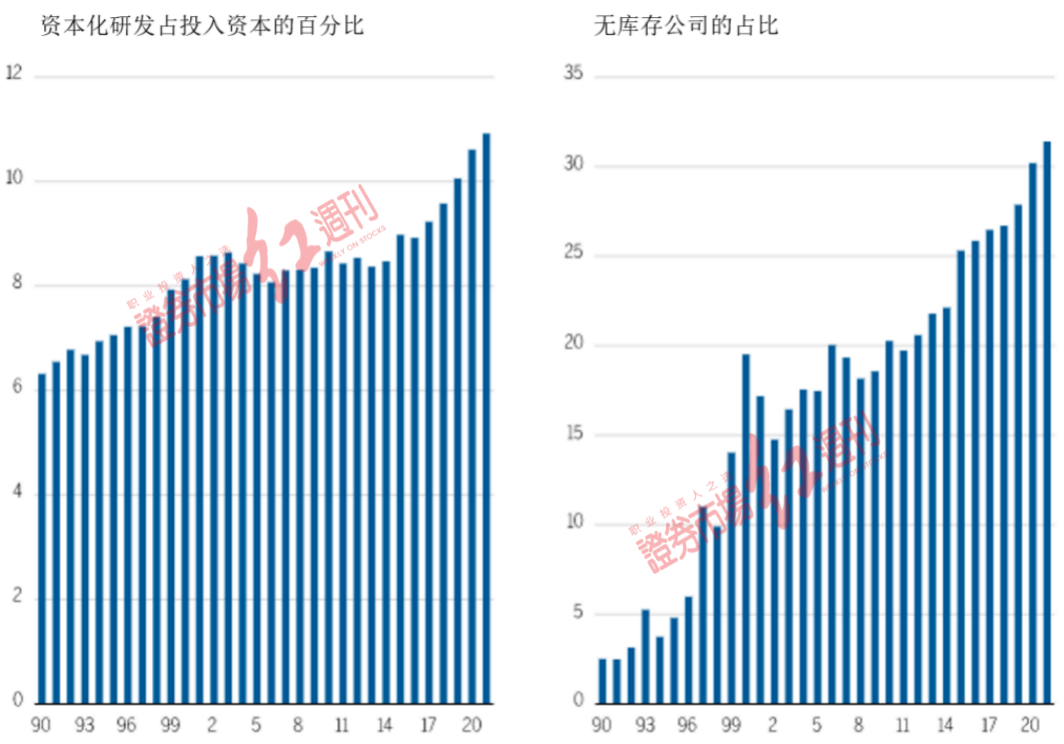

许多常用的估值倍数,比如市净率,都会受到公司资产负债表规模的影响。然而,经济正越来越多地由“轻资产”公司驱动,这些公司更加依赖那些没有反映在公司资产负债表中的因素,如技术、知识产权和研发(图4)。

图4 盈利能力和未来增长背离的潜在原因:轻资产经济的兴起

数据来源:威灵顿投资管理、FactSet、MSCI 美国Barra(1990年~ 2021年)

我们认为,这种经济进步需要一套更广泛的工具来衡量价值。特别是,我们认为,应该用贴现现金流估值指标来补充传统估值倍数模型的不足,前者让拥有不同商业模式、盈利能力和风险的公司彼此之间更具可比性。

评论