文|手游矩阵

受到政策和版号紧缩的影响,2022年上半年国内游戏行业内的投融资交易相较前年同期锐减,但大文娱领域的交易依然频繁。

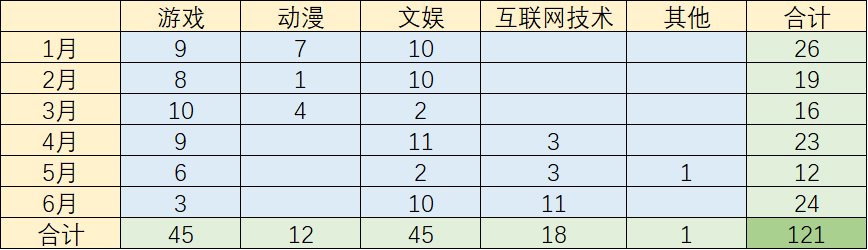

手游矩阵收集了2022年上半年与游戏产业相关的投资、融资、并购事件,内容主要集中在游戏、动漫、文娱、互联网技术方面。加上部分海外较为知名的大金额交易在内,共收集到121起。

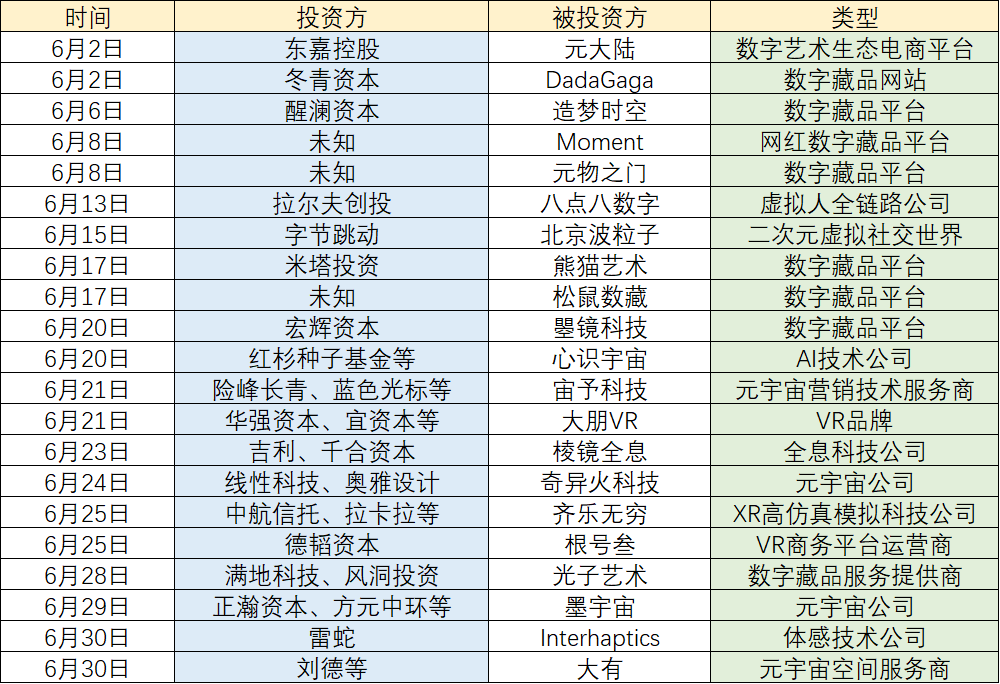

1-6月投资事件(部分)

其中,对游戏公司和文娱领域(包括娱乐社交、潮玩、数字藏品等)的投资各有45起,在数量上并列第一。从内容、数量和金额角度来看,2022上半年在这些领域的投资呈现出以下三个特征。

大厂全面布局

虽然相比起去年同期大幅下滑,但整体上B站、网易、腾讯等大厂的投资仍是游戏行业交易组成的主要部分。而因其业务广泛,在投资内容上也更加多元化。

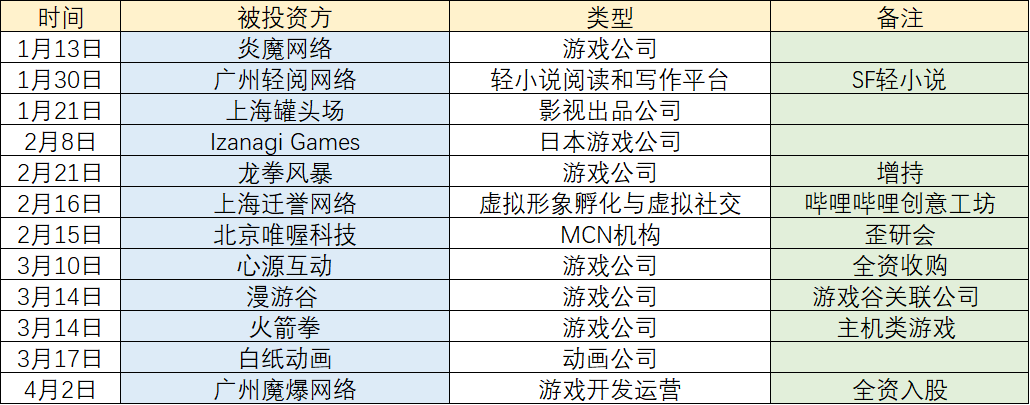

上述厂商中,B站最为活跃,在上半年中先后进行了对游戏公司、网文、影视出品、MCN机构、虚拟人、动漫IP的13起投资,在其游戏、创作者签约、直播、番剧等业务上全面布局。

B站2022上半年投资事件(部分)

其中对游戏公司的投资占据了一半,有观点认为这表明“去游戏化”转型之路受挫后,B站又重新将中心放在了游戏业务上。

相比于在游戏业务上的大力投入,对于“SF轻小说”的投资,在关注有潜力的原创小说IP外,也是对平台短板的一次补充。B站设置了轻小说专栏,此前也开展过“我的轻小说果然很厉害”之类的投稿活动来激励创作,但在以视频为主的创作区中,轻小说专栏并没有太大的吸引力,此外,相比于其他小说网站,在版权签约、引流上也不太成熟,其中,推荐机制的不完善,使得轻小说受众较为固定,且比起同人创作,原创作品更难被人发现。

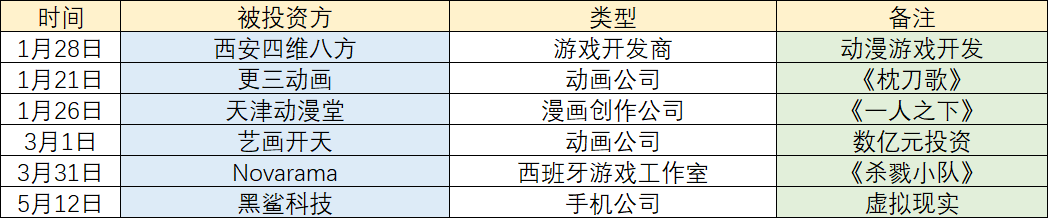

比起2021年H1“3天一家游戏公司”的交易频率,腾讯在今年上半年游戏相关行业的投资要低调得多,收集到的6起投资中,还包括3起对动漫公司的投资。

腾讯2022上半年投资事件(部分)

其中最具有话题度的当属年初腾讯拟用26-27亿元收购黑鲨科技的消息。此前双方有过在软硬件层面开发游戏新功能的合作,此次则是聚焦于VR、AR、虚拟现实领域,被收购后黑鲨科技的业务中心将从游戏手机转向VR硬件制造。5月传出消息腾讯疑似放弃收购,改为以投资方式进行合作,虽然中止收购这一消息尚未得到证实,但显然腾讯也在通过硬件布局元宇宙领域。

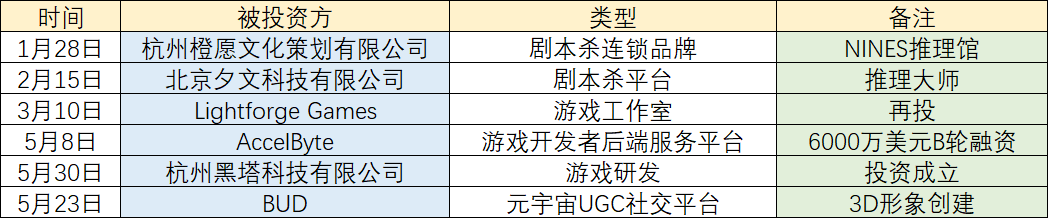

网易的6次投资主要集中在剧本杀平台和游戏研发上。

网易2022上半年投资事件(部分)

其中再投的海外游戏工作室Lightforge Games工作室中,有多位来自 Epic Games 和暴雪娱乐的前员工,而网易和暴雪合作的《暗黑破坏神:不朽》也在上线后登顶多国下载榜,并保持着畅销趋势,可见网易在出海上与暴雪的缘分不浅。此外,网易在5月参投了元宇宙UGC社交平台BUD,助力其功能持续迭代和全球市场的开辟。

字节跳动在投资3家动漫平台外,还投资了一家二次元虚拟社交世界的科技公司。

字节跳动2022上半年投资事件(部分)

虽然字节跳动上半年在游戏领域没有投资,但其游戏业务也在不断推进,除了在国内代理发行休闲游戏以及布局研发团队,也通过Tiktok开辟海外游戏市场。去年,由Playco打造的Sway Stories成为首款接入TikTok的游戏,近期, TikTok也展开了Tiktok全新HTML5游戏试点项目,与Vodoo、Nitro Games、FRVR、Aim Lab等休闲、网页游戏开发商进行合作,在游戏领域再进了一步。结合此前在影视、动漫、网文、虚拟人等领域的投资,字节跳动在大文娱领域的全面布局已经初步形成架构。

总体来看,大厂主要围绕自身业务进行全方面投资,除了IP、技术、出海等领域,元宇宙也是布局重点。

此外,也有似乎与主打业务无关的投资,如5月米哈游参投东方空间(火箭公司),此前米哈游也通过投资脑机、云游戏、全息影像等为元宇宙作准备,但去年对核聚变和此次对火箭的“现实宇宙”投资,则暂时难以将其与游戏业务联系起来,或许有特殊的企划,也或许只是一种资本上的选择。

数藏、潮玩、元宇宙融资热

数字藏品、潮玩和虚拟人等部分,则是资本的主场。在文娱和互联网技术类别的63起投资的主体中,投资机构占据了大半,对象则是当下正火热,且有着巨大潜力的项目。

数字藏品、元宇宙领域的投资集中在4月和6月。

元宇宙领域的投资集中在平台、技术及虚拟人IP上。其中,随着虚拟主播、虚拟偶像成为潮流,各大互联网公司也纷纷推出了虚拟人业务。在4月和6月两次获得投资的八点八数字和魔珐科技在虚拟人IP打造和运营上较为突出,不仅为知名企业、品牌打造虚拟形象,也打造了各自的虚拟偶像和原创虚拟IP。

数字藏品领域则呈现出“市场冷融资热”的特点。一面是国内数藏平台暴增,互联网大厂纷纷投入赛道,中国电信等“国字号”机构也陆续开启数字藏品业务,一面是投机炒作乱象、交易平台暴雷等带来的藏品流转受阻和价格动荡。

但鼓励数字经济发展的一系列措施,开放二级市场后我国数字藏品市场规模将在2026年达298.3亿元的预测等,也让数字藏品重新燃起信心。当下这股热潮从藏品交易来到了战略融资上,其中,元大陆、造梦时空、DadaGaga、松鼠数藏等平台融资金额都达到了千万级。

此外,在国内未开放二级交易平台的环境下,对数字藏品的投资更多地看重其背后文化资源的潜在价值,其中,IP授权数字藏品成为当前投资的宠儿,不止是新生潮流品牌,许多传统文旅企业也纷纷通过数字藏品进行“年轻化”营销,强化自身影响力。

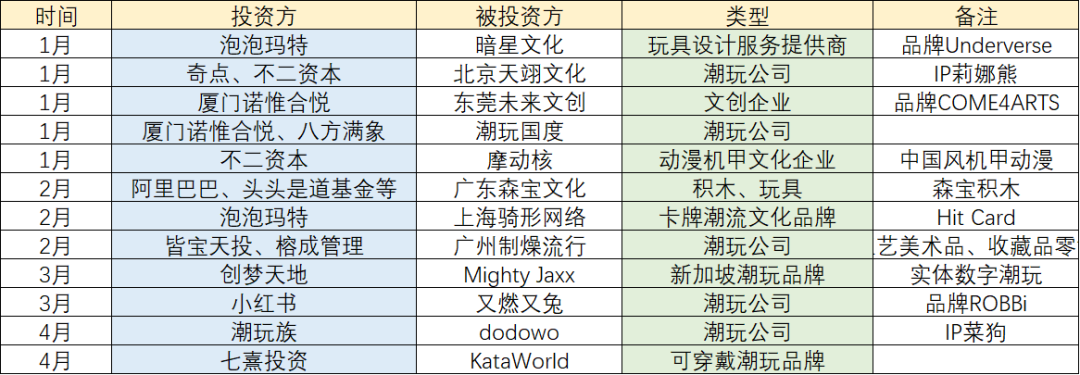

同样依赖于IP打造和授权的还有潮玩。

除了投资机构,泡泡玛特、阿里巴巴、小红书、创梦天地等厂商也纷纷入局。其中,泡泡玛特作为我国最大且增速最快的潮玩公司,在2022年前2个月中先后对收藏玩具品牌Underverse和卡牌品牌Hit Card进行了投资,进一步扩张其潮玩版图,此前,泡泡玛特还投资了动漫公司两点十分、汉服品牌十三余和二次元服饰品牌猫星系。而游戏公司创梦天地投资新加坡潮玩品牌,或将推动旗下游戏和潮玩的IP合作。

与大厂和投资机构看中有潜力的动画IP相同,潮玩公司拥有的高人气和销量的品牌、IP也成为吸引投资的关键因素。如dodowo旗下的蔬菜精灵系列中的菜狗,曾在B站达成18天众筹金额破千万的成就,成为目前全网众筹金额最高的潮玩系列。天翊文化旗下IP莉娜熊也成为了手作、服饰、家居、文艺作品等创作的灵感源泉。

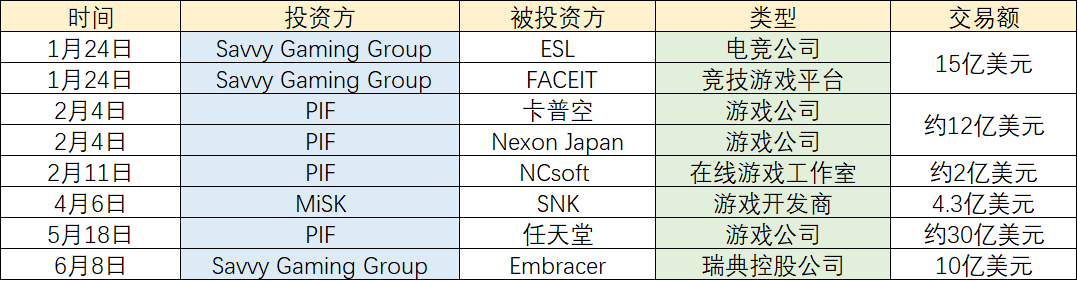

海外并购潮中的天价交易与收购狂魔

受到反垄断政策影响,国内交易频率和规模都大幅削减,游戏相关行业的大金额交易集中在海外。单笔金额前三名依次是微软收购暴雪、T2收购Zynga和索尼收购Bungie。

微软1月宣布以687亿美元收购,6月再次加码到750亿美元,虽然过程一波三折,但据透露交易可能最终在8月完成,若交易完成,这将成为史上最大收购案。让微软成为全球第三大游戏公司外,微软的扶持将大大增加动视暴雪在游戏界的竞争力,暴雪在移动游戏上的成就,也将补全微软在手游领域的空白。此外,微软游戏业务在PC、游戏机和云领域也将得到增长,并在构建元宇宙上拥有更多助力。

在微软暴雪收购案尘埃落定之前,Take-Two收购社交和移动游戏公司Zynga,这笔127美元的收购是目前游戏史上完成的最大交易。拥有《侠盗猎车手》《生化奇兵》《文明》等电脑、主机游戏的Take-Two,与将为T2带来Farmville、 Words with Friends、Zynga Poker等热门游戏的Zynga,将打造一个强大的游戏组合,覆盖更广泛的市场。

索尼互动娱乐SIE 36亿美元收购《命运》系列开发商Bungie这一工作也已经完成, 而这只是索尼的174亿美元投资计划中的一环,此前它已经陆续完成了一系列工作室收购以及投资。在3月又宣布收购加拿大游戏工作室Haven Entertainment Studios后,索尼表示后续还会继续收购。这也引得外界纷纷猜测,在属意科乐美、小岛工作室等传闻后,最新消息称索尼的下一个目标是SE,也有爆料称已经收购SE中国,但目前都还停留在猜测阶段,真实性尚未可知。

事实上,海外游戏公司的天价交易同样也受到了反垄断和反不正当竞争政策的影响。

微软宣布收购暴雪后,美国联邦贸易委员会(FTC)、美国司法部、美国证券交易委员会(SEC)、英国反垄断监管机构“竞争与市场管理局”(CMA)先后对这一收购案展开了反垄断调查,以确定在行业已越来越集中的形势下,这一收购是否会损害竞争,以及这一笔天价交易是否存在内幕。同时,索尼对Bungie的收购交易也受到了FTC的调查,这使得这一交易完成时间或将延迟半年甚至更久。

为了交易顺利完成,在配合调查外,厂商也进行了许多新的尝试,如近期微软向监管表示暴雪的游戏“没有什么独特之处”,不会过分影响竞争对手的市场,以缓解对方对行业垄断的担忧。

除了游戏大厂,瑞典控股公司Embracer Group和沙特阿拉伯王国也投身到上半年的并购浪潮中。

Embracer在3月以30亿美元并购法国桌游巨头Asmodee,随后又以3亿美元的价格收购SE旗下水晶动力、Edios蒙特利尔、SE蒙特利尔三家欧美游戏工作室以及旗下员工,还包括由这三家工作室所参与的《古墓丽影》等多个游戏IP。

作为游戏行业知名的“购物狂”,Embracer从2010年就已经开始了游戏IP收购之路,并在2018年开启了收购狂潮。去年8月,Embracer一口气收购了8家工作室,并宣称要将150家工作室收入麾下,在此次收购交易完成后,Embracer集团旗下将拥有124个游戏工作室,离集团计划在2026年4月前发布25款3A游戏与216个自研游戏项目的目标还有一段距离,在收购计划完成后,Embracer或将为全球游戏行业带来巨大的改变。

沙特在游戏行业的“买买买”,更多地带上了政治因素,布局游戏产业是实现“沙特阿拉伯2030愿景”,推动沙特能源战略转型的重要环节之一。

据市场研究公司 Niko Partners的数据显示,沙特阿拉伯的游戏市场在2021年达到了10亿美元。2022年上半年中,沙特通过MiSK和PIF两大基金先后对多个游戏公司进行股权收购和投资,PIF还成为了同属“购物狂”的Embracer的股份第二大持有者。而为了补全在电竞领域的缺失,1月PIF子公司Savvy Gaming Group宣布以15亿美元收购ESL Gaming和Faceit,拿下世界电竞版图中的重要部分。

除了频繁对游戏行业出手外,收集到的交易中,单次金额也多在10亿美元以上,其中,收购任天堂股份的交易额达到了30亿美元。

沙特投身到游戏并购潮中,在助力本国经济转型的同时,也为游戏行业带来了更多的不确定性,而鉴于选择投资的对象在行业中都具有巨大的影响力,沙特之后的账单中或许会出现更加令人震惊的交易。

结语

2022上半年的游戏行业环境,让火热的投资赛道暂时冷静下来。除了反垄断、反不正当竞争政策在并购上的直接限制外,海外部分国家和地区在游戏上的战利品禁令、语言限制、以及企业自身的负面舆论等,不仅影响着游戏的投放与运营,也给交易双方带来了新的考量。

在对大环境进行观望的同时,厂商大多选择将重心转移到打磨自身业务上,并通过储备技术、IP等资源,积极备战元宇宙,做好迎接Web3时代的准备,这样的展望,也体现在资本对投资的战略性选择上,游戏这一行业展示出来的巨大潜力和无限可能,催促着他们以更完备的姿态去迎接发展的机遇与挑战。

评论