文|公司研究室 淮上月

近几年的酱酒热,催生了一批明星公司,国台酒业算是其中比较引人注目的一家。背靠上市药企天士力(600535.SH)的经销商网络,国台酒业的营收5年间从5亿出头突破百亿,上演了白酒圈罕见的“大跃进”。

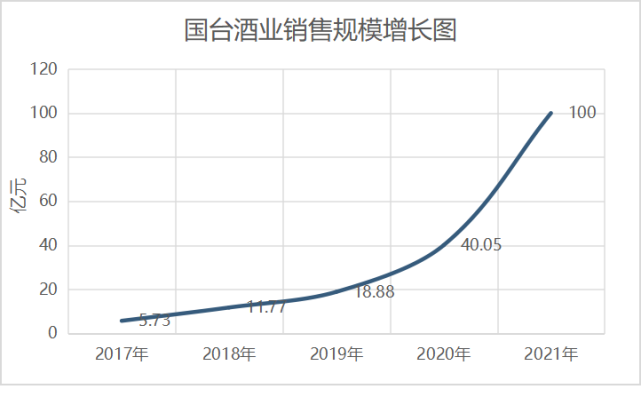

公开数据显示,2017年-2020年,国台酒业分别实现总营收5.73亿、11.77亿元、18.88亿、40.05亿。在1月9日举办的“2022年全国经销商代表大会”上,国台酒业披露,公司2021年含税销售额跃升至百亿规模。

不过,高调宣布销售额过百亿的话音刚落,国台酒业与部分经销商之间的矛盾就大爆发,3月份双方闹到对簿公堂的程度。有消息称,六七月份国台酒业高层进行了两轮密集的走访,到了20个城市,拜访了近200位经销商,开了十几场恳谈会……然而,这一切,似乎并没有换来经销商们的谅解。

01 业绩狂飙的背后:以IPO为诱饵,经销商入股后大量囤货

圈内人都知道,白酒厂家与经销商是鱼水关系,双方共同求财,谁也离不开谁。当然,如果关系处理好不好,出现客大欺店、店大欺客的现象都不足为奇。这些年,如何处理好厂商关系,一直考验着各家白酒公司管理层的能力与定力。那么,国台酒业与经销商之间,究竟发生了什么事,让双方关系闹得如此紧张?

官网显示,贵州国台酒业是天士力大健康产业投资集团1999年收购茅台镇一家老字号酒厂的基础上,历经20多年,累计斥资50亿元打造的酿酒企业,目前拥有国台酒业、国台酒庄、国台怀酒、国台茅源四个生产基地,年产酱香型白酒逾万吨,储存年份基酒5万余吨。

2017年前,国台酒的营收虽然也在增长,但放在整个白酒圈内可谓波澜不惊。公开信息显示,2016年国台酒业营收不过3.61亿元,从2017年开始,国台酒业的营收开始狂飙,5年间从5.73亿做到100亿以上。世人不由好奇,国台酒营收突然发飙,究竟用了什么奇招?

一位业内人士告诉公司研究室,“其实,说穿了也没什么稀奇,就是以公司上市为诱饵,实行‘股权激励,厂商联盟’,吸引大批经销商入股,以此拉动销售业绩,帮助公司冲刺IPO。”这一说法,在国台酒业此前发布的招股书中体现得很清楚。

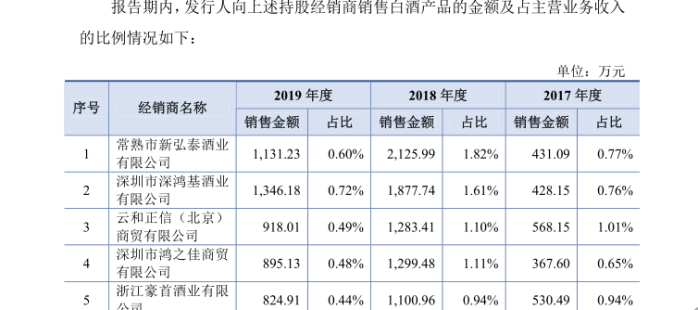

招股书显示,国台酒业2019年度前五大经销商中,除了第一名是控股股东天士力旗下公司,其余的皆是各地大商。位居经销商第二名的广东粤强酒业及其关联公司,2017-2019年销售金额分别为907.09万元、4481.5万元、7173.12万元,分别占当期营业收入的1.61%、3.84%、3.84%。

值得关注的是,广东粤强间接持有国台酒业超过1%的股份。与广东粤强酒业同时间接持有国台酒业股份的经销商还有102家,他们基本上都是以共创合伙、合创合伙和金创合伙的入伙人形式间接持有国台酒业股份。

2017-2019年,这102家经销商贡献的销售金额合计分别为2.72亿元、5.46亿元、6.05亿元,分别占当期营业收入的48.36%、46.84%、32.35%。这种与经销商深度绑定的关系,无疑给国台酒业的销售带来很大动力,这正是其业绩狂飙的重要原因。

上述业内人士坦言,这种玩法,以前有家国有白酒巨头也玩过,不过是通过增发形式与各地大商绑定,经销商卖酒越多,公司业绩也就越好,股价自然就水涨船高。因此,这些大商,与其说是卖酒,不如说是炒股,有时候,股票增值收益要比卖酒赚的多得多。

02 营收5年增长2024%:担心上市后暴雷,国台酒业主动撤回IPO

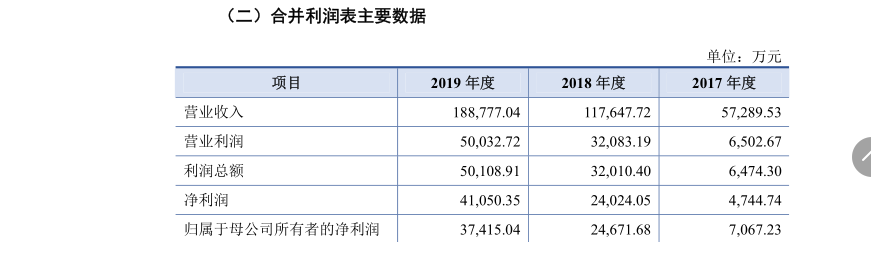

招股书显示,2017-2019年,国台酒业分别实现营收5.73亿元、11.77亿元、18.88亿,净利润分别为0.47亿、2.4亿元及4.1亿元。粗略计算,国台酒业这三年内累计完成营收超36亿元,净利润增速接近或超过100%。尤其是2018年,国台酒业的营收与净利润更是暴涨,分别增加105%、410%。

令人惊讶的是,这样的狂飙并没有到2019年为止,公开数据显示,2021年国台酒税前营收高达116亿。与2017年相比,增长2024%。有投资者质疑,这种突然爆发的业绩,似有为上市故意催肥之嫌。

一位圈内人说,“国台的品牌推广才4年,凭什么业绩增长那么快?请个牛人代言就行了吗?最根本的原因是——上市预期。在上市预期的推动下,这些持股经销商纷纷下单囤货,帮国台冲业绩。对经销商而言,屯点白酒花的现金,相比于IPO上市后股票市值的增长,只不过毛毛雨。而且,有很多经销商是跨行而来,没有酒类行业经验,就是一帮玩资本的,这些人根本不懂怎么卖酒,所以埋下了终端市场动销的隐患。”

此外,前几年酱酒热,国台酒几乎每年都在提价。“把酒屯一年,一件酒就赚300元,经销商打款拿货热情可想而知。”

入股,拿货,屯酒,升值。这就是前几年,国台酒能够爆发式增长的核心逻辑。

另一位圈内人称:“不止一家酒企在上巿时这样干过,此前,金徽酒(603919.SH)就被媒体调查存在类似问题。上市前大量压货给经销商,导致公司业绩暴涨但没有真实消费,但IPO时能卖个好价钱;上巿后业绩往往会连续下跌,原因是经销商得用几年的时间去消化前期压过来的库存,导致股价持续走低,二级市场接盘的股民损失惨重!”

这位圈内士所谈及的经销商压货问题,实际上正是很多人担心的关联交易,也是国台酒业IPO中被发审委反复关注的重点问题。就在人们期待国台酒业以及辅导其上市的相关中介机构,对国台酒业与代理商之间的业务往来明细及相关财务、税务报表提供更翔实的说明解释时,2021年6月,国台酒业突然主动撤回了IPO申请。

对于突然撤回IPO申请,国台酒业称,这是因为公司快速发展,重启上市可以扩大募资规模。但上述圈内人称, “国台酒暂停IPO,就是为了不暴雷”。他说,国台酒业对营收中的关联交易心知肚明,如果带雷上市,最后将吃不了兜着走。

03 IPO中止的连锁反应:持股经销商恐慌性抛售,导致零售端价格倒挂

2021年6月国台酒业主动撤回IPO,这一招,让那些入股国台酒业的经销商顿时懵圈,上市预期一下子落空了。“这些持股经销商本身就是玩资本的,手里囤了大量的货,占用了太多流动资金,必然大规模抛售变现。所以从去年开始,国台酒市场价格一下就垮了”。有经销商这样透露。

决定中止IPO时,估计国台酒业高层也没有想到连锁反应会这么大。当时,公司实控人为安抚市场,曾表态说当年11月份重启上市进程,但持股经销商们则是一朝被蛇咬,十年怕井绳。

“随着国台IPO的连续失败,几年下来,经销商的库存能力不足,库存积压、动销不力。而经销商和终端商,都不会看着满仓库积压的白酒价格进一步倒挂,因此价格倒挂会促使经销商担心手里的货贬值,恐慌性抛售。”广东省食品安全保障促进会副会长朱丹蓬在接受媒体采访时表示。

有资深从业人士向媒体透露,国台酒业增资扩股时也是定向增发,最开始的股东、经销商基本都是原来天士力药业的经销商,其产品经销价比白酒行业招商价低,造成市场窜货,导致传统经销商库存积压。

这种经销商之间拿货价格上的不同待遇,在酱酒热潮上升时,因为公司年年提价,大家都是坐享其成,还可以相安无事。等到酱酒热退潮,国台酒涨价涨不动时,弊端就一下子暴露出来了。

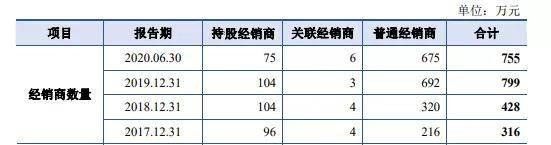

公开信息显示,国台酒业的持股经销商,从2017年人均年贡献293万元收入,到2019年人均年销售665万元,2020年上半年,人均半年就贡献556万元经销收入。头部持股经销商,贡献的经销金额更大。以前述广东佰利达粤强投资有限公司为例,其旗下4家经销商2020年1-6月销售金额8495万元,占比达到6.26%。在2017年,其销售金额仅907.09万元。这些经销商囤货量巨大,一旦抛售,对市场的冲击可想而知。

2021年下半年到今年上半年,起伏不定的新冠疫情,彻底打破了酱香酒的市场节奏,几年来吹大的泡沫瞬间破灭,酱香酒产品卖不动了。这种状况更加剧了国台酒持股经销商抛售的力度,大规模“割肉”,从而导致国台酒零售端出现价格倒挂。

2022年2月份,一位国台经销商对媒体透露,“去年4季度开始,一件国台国标酒的价格就已跌到2000元左右了。目前已经跌到1800一件,相当于300元一瓶。但是,经销商的拿货价格是349元一瓶,也就是目前价格已经严重倒挂。自己手中还积压了1500多件国标酒,库存已经浮亏20万了。”

04 十几场恳谈会未获谅解:老经销商心有余悸,新经销商高位接盘成为“韭菜”

8月11日,公司研究室上网搜索了一下,在酒仙网上发现,有商家将6瓶53度国台国标2016以1769元的价格促销,到手价294.83元/瓶,与上述经销商的说法相近。这样算来,按照349元/瓶的拿货价,每卖出1瓶经销商就要至少倒赔50元,就这样还不一定卖得出去。

面对价格倒挂,国台出台了解决经销商困境的相关奖励政策和补充调整。

不过,经销商们不愿买账:“国台愿意以280元回收,但是我们买入价349元,即便折算返点也约等于319元,合着国台赚我们经销商的钱吗?”有经销商向媒体诉苦。

2021年底,国台酒业宣布,未来4年将“不增量、不压货、不涨价、不招商”。然而,进入2022年后,因为“不挣钱”,不少商家还是退出国台经销商行列,但随之也产生了大量纠纷,因为利润返还、年底奖金发放、国台酒部分品种短缺等诸多问题,3月份部分经销商与国台对簿公堂。

6月份和7月初,国台酒业总经理张春新带队进行了两轮行程密集的市场走访。截至7月13日第二轮调研结束,先后到河南、山东、浙江、福建、广东、江西、湖北、陕西、贵州、四川等十多个省20多个城市,拜访了近200位经销商,开了十几场恳谈会。

有消息称,这些恳谈没能打消各地经销商的担心:一是上半年白酒整体滞销,社会库存巨大,下半年行业内卷肯定厉害,夏天进货不是好时机;二是3月份的合同纠纷,国台与部分经销商各执一词,酒厂被投诉随意修改规则导致寒蝉效应;三是国台酒产能不足,部分畅销产品拿不到货,能拿到货的又不好卖。

国台酒的一名招商对媒体表示,“国台酒2021年对外宣称销售额百亿,官方对外数据是销售额116亿,实际上只卖掉了86亿。这86亿还出现大量经销商退货。”

“国台目前市场上严重供大于求,社会库存非常大,大家都在抛货,造成新商高位接盘。”一位经销商坦言。另一位经销商则反映:“新签约经销商拿到货后,由于产品卖不出去,便开始持续低价抛货后开始撤出。等一批经销商退出后,国台会再以同样的方式不断招新的经销商。”

这样的现状,无疑是一种恶性循环。朱丹蓬告诉一家媒体,国台把经销商利益放在一边,最终的结果就是,酒卖出去了,百亿销售额的目标达成了,但是经销商库存积压严重,很多经销商承受着非常大的压力。“国台忽视了,如果国台是艘巨轮,经销商和渠道才是撑起巨轮的水。”

水能载舟亦能覆舟。据悉,国台在年初将2022年营收目标定在115亿(含税)。从目前情况看,因为经销体系的混乱 ,国台今年要实现这个目标恐怕有点难。

评论