文|雷报 晓艳

编辑|努尔哈哈赤

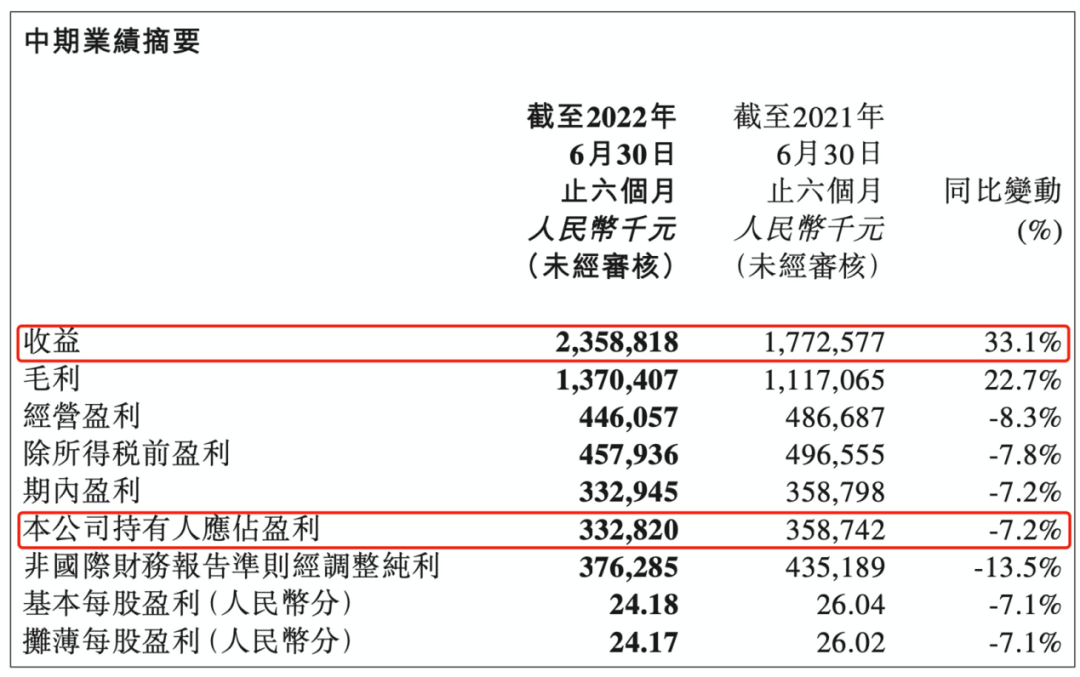

8月25日,泡泡玛特发布其截至2022年6月30日止6个月的中期业绩,根据介绍,雷报得知,今年上半年,泡泡玛特实现营收23.59亿元,同比增长33.1%;公司持有人应占盈利3.33亿元,同比减少7.2%,去年同期为3.59亿元。

7月15日,泡泡玛特曾发布盈利预警公告,表示上半年收入将同比增长不低于30%;溢利则较去年同期减少不高于35%,而去年同期,其收入同比增幅高达116.8%,期内溢利同比增长154.0%至3.59亿元,公司持有人应占盈利同比增长153.8%。

泡泡玛特中期业绩摘要

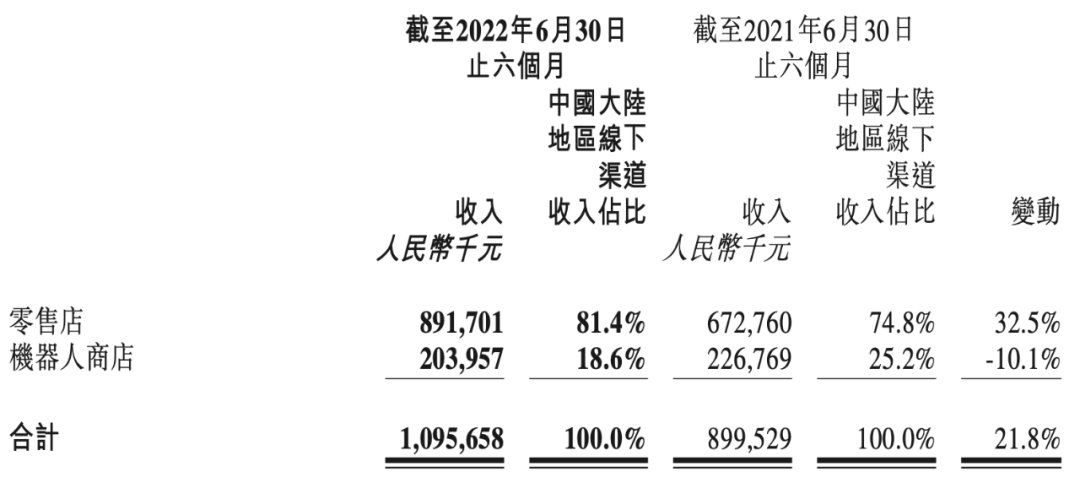

按渠道划分:大陆机器人商店收入同比下滑,大陆零售店308家,机器人商店1916间

2022上半年,泡泡玛特来自中国大陆地区的收入为22.02亿元,占总收入的93.4%;港澳台地区及海外收入占比6.6%,营收为1.57亿元。

中国大陆地区,“线下渠道收入”同比增长21.8%至10.96亿元,其中零售店收入占比81.4%,机器人商店收入占比18.6%。

具体来看,“零售店销售收入”同比增长32.5%至8.92亿元。截至2022年6月30日,泡泡玛特中国大陆零售店增至308家,上半年新开23家;2022年上半年多地出现疫情,零售店闭店时间在一周至三个月的店舖数量达到133家。

“机器人商店销售收入”同比下降10.1%至2.04亿元。截至2022年6月30日,泡泡玛特的机器人商店合计1916间,上半年新开55家。造成该部分收入同比下滑是因为泡泡玛特在销售额较高的机器人所在商场开设机器人商店,机器人商店的销售受到分流、稀释导致部分机器的销售业绩下降;除此之外,2022年上半年多地出现疫情,机器人闭店时间在一周至三个月的数量达到324间,也对机器人商店的销售产生较大影响。

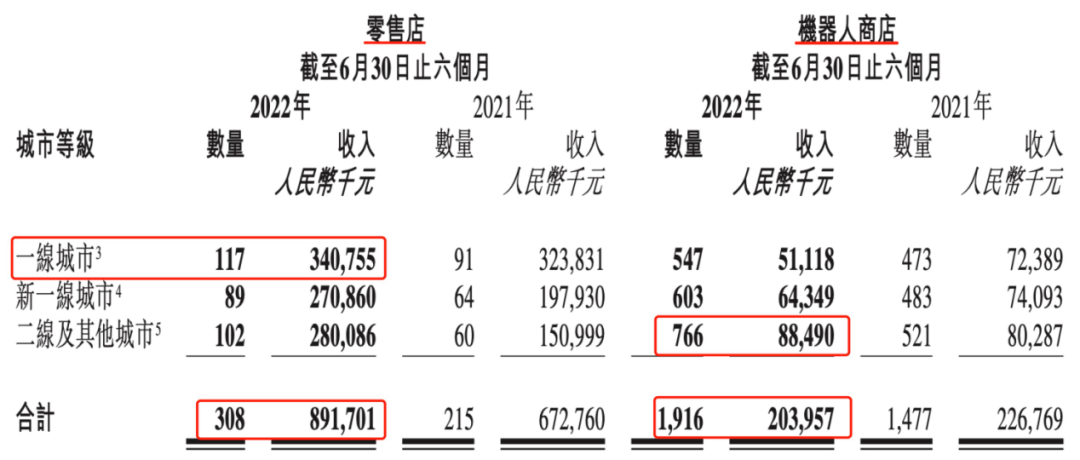

而从线下零售店和机器人商店所处的城市区间来看,截至6月30日,泡泡玛特的零售店在一线城市的数量最多,为117家,其次为二线及其他城市、新一线城市;机器人商店则在二线及其他城市分布最多,数量达766间,一线城市数量最少。

再来看线上。

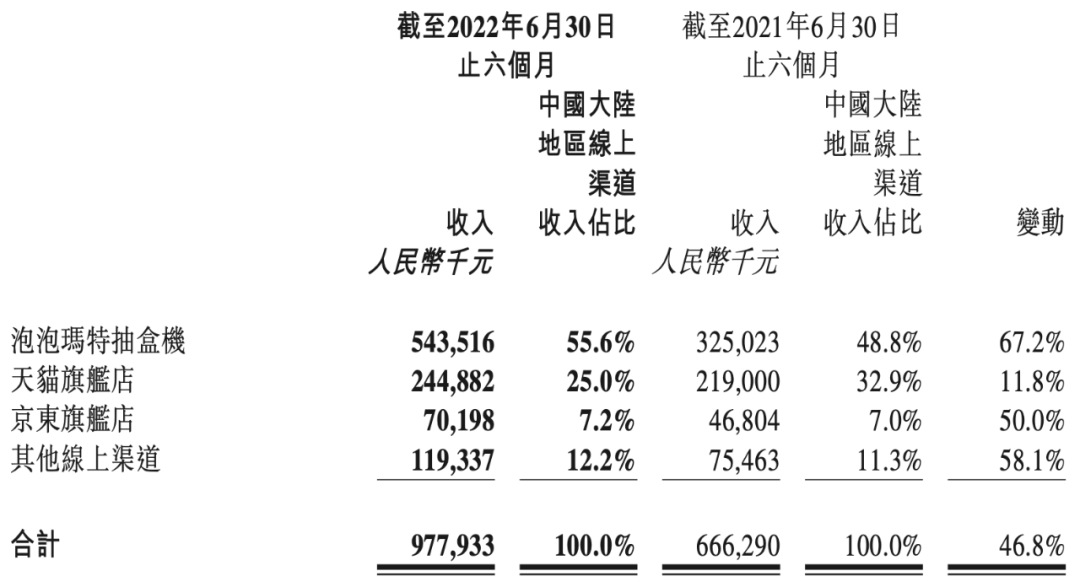

据财报介绍,中国大陆地区的“线上渠道收入”同比增长46.8%至9.78亿元,其中“泡泡玛特抽盒机”收入占比55.6%,同比增长67.2%至5.44亿元;“天猫旗舰店”收入占比25%,同比增长11.8%至2.45亿元;“京东旗舰店”收入占比7.2%,同比增长50%至7019万元;“其他线上渠道”收入占比12.2%;同比增长58.1%至1.19亿元。

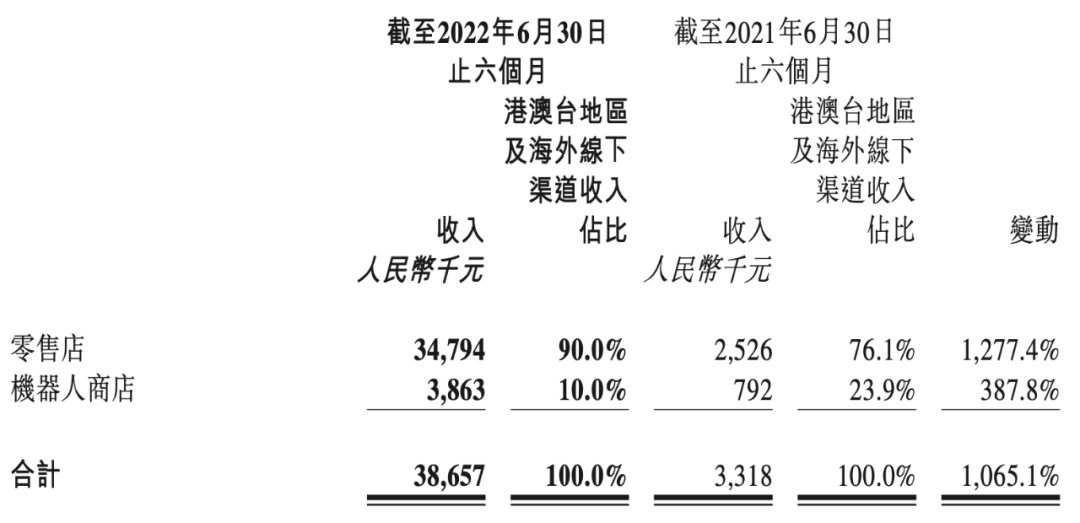

港澳台地区及海外,“线下收入”由2021上半年的331万元上升到2022年上半年的3865万元,同比增长1065.1%;其中零售店占比90%,机器人商店占比10%,对应收入分别为3479万元和386万元。

截至2022年6月30日,港澳台地区及海外门店数达到24家(含加盟),机器人商店达到98台(含加盟),跨境电商平台站点数为11个,其今年上半年分别在英国、新西兰、美国开了第一家线下门店。

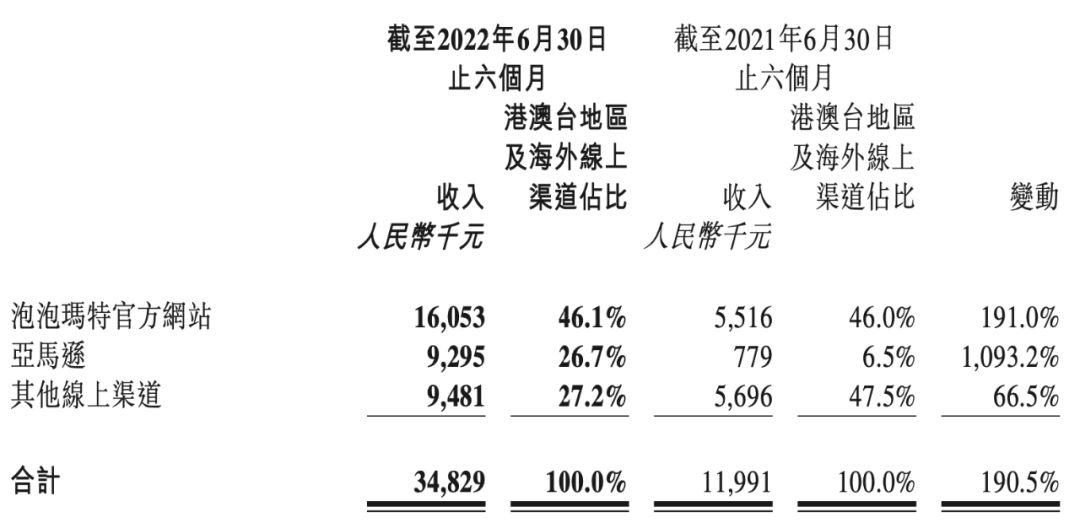

“港澳台地区及海外线上收入”同比增长190.5%至3482万元,该部分收入包括泡泡玛特官方网站、亚马逊和其他线上渠道。其中,“泡泡玛特官方网站”收入占比46.1%,同比增长191.0%至1605万元;“亚马逊”同比增长1093.2%至929万元;“其他线上渠道”同比增长66.5%至948万元,二者占比分别为26.7%和27.2%。

按IP划分:SKULLPANDA超越MOLLY夺下收入第一,PUCKY等独家IP收入同比下滑

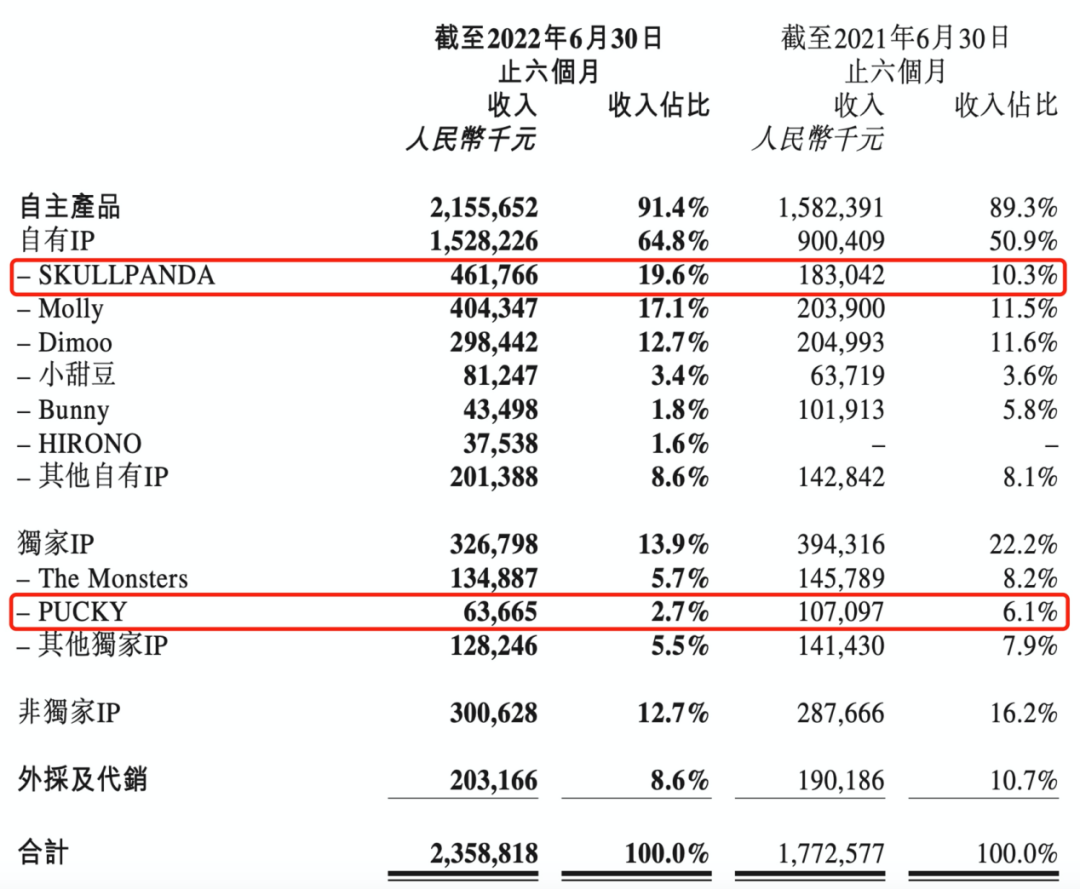

2022年上半年,泡泡玛特“自主产品”收入占总收入的比重为91.4%,包含自有IP、独家IP、非独家IP。

自有IP主要包括Molly、SKULLPANDA、 Dimoo、小甜豆等。

自有IP的收入占比由2021年上半年的50.9%增加到2022年上半年的64.8%,收入同比增长69.7%至15.28亿元。其中,SKULLPANDA贡献最多收入,达4.62亿元,占总收入的19.6%,Molly和Dimoo分别占比17.1%和12.7%,贡献收入4.04亿元和2.98亿元。

独家IP今年上半年收入同比下降17.1%至3.27亿元,The Monsters和PUCKY分别带来营收1.35亿元和6366万元营收,去年两大IP的销售收入分别为1.46亿元和1.07亿元,均同比出现下滑,PUCKY对比去年同期更是少了4000多万。财报解释,这主要由于The Monsters、 PUCKY在2022年上半年因为排期原因发售新系列减少。

SKULLPANDA

PUCKY和The Monsters

非独家IP收入同比增长4.5%至3亿元,主要由于2022年上半年新系列产品的销售;外采及代销收入2亿元,同比增长6.8%。

泡泡玛特今年上半年的其他收入为2430万元,同比减少4.3%。其中来自于优衣库、欧莱雅等品牌合作项目的IP授权收入约为1890万元,政府补助为480万元。

其经销及销售开支同比增长65.1%至6.93亿元,其中广告及市场费用同比增长100.9%至1.41亿元,去年同期为5600多万元,雇员福利开支也较高。

毛利率方面,泡泡玛特的毛利率由2021年上半年的63.0%下降至2022年上半年的58.1%,主要由于其自主产品的毛利率下降。2021年上半年,泡泡玛特自主产品的毛利率为66.9%,2022年上半年为60.5%,主要由于产品工艺愈发复杂,原材料价格上涨、OEM厂每道工序加工成本上升、以及疫情导致其在2022年上半年做了一些促销活动。

会员方面,截至今年上半年,其累计注册会员总数为2305.9万人,新增注册会员347.9万人,上半年会员贡献销售额占比93.1%,会员复购率为47.9%。

首次出现增收不增利,开拓海外市场,面临市场监管、规范

如前文所述,今年上半年,泡泡玛特净利润同比出现负增长,这是其首次出现“增收不增利”的情况,2018和2019年,其净利润同比增幅达百分之几百甚至上千,虽然2020和2021年有所下滑,但也在正向增长,去年上半年净利润也同比增长153.8%。而从其营收增长情况来看,去年上半年同比增长116.8%,但今年上半年仅同比增长33%。

除此之外,泡泡玛特的会员复购率从2019年的58%降至2021年的56.5%,2021上半年为49%,但今年上半年,该数值为47.9%,亦同比下滑。

这些数据一定程度上都能够说明,在疫情、消费环境、成本等诸多因素的影响下,相比曾经的“辉煌”战绩,泡泡玛特也步入到增长的“疲乏期”。

同时,盲盒占营收大头的泡泡玛特,还受到有关部门的高度关注和监管、整顿,近日,针对当前国内市场的盲盒发展现状,国家市场监管总局就发布了《盲盒经营活动规范指引(试行)(征求意见稿)》,文件指出,盲盒经营者不得向8周岁以下未成年人销售盲盒。向8周岁及以上未成年人销售盲盒商品,需取得相关监护人的同意。

同时,该指引还对盲盒价格、保底机制、盲盒炒作、退换、以及盲盒与食品销售、餐饮服务等进行结合开展促销活动等涉及的众多问题进行调整和规范。还指出以全包形式销售整套系列商品,消费者拆封后要求整套退货的,经营者应依法执行网购七日无理由退货规定。这些意见对于此前“野蛮生长”的盲盒经营者来说,或会产生“不良反应”。

对此,市场的反应也很迅速,此消息一出的第二天早间,泡泡玛特的股价一度下跌超5%,对此,泡泡玛特回应称,盲盒是潮玩行业流行的一种销售形式,此次意见稿的出台具有积极意义。在监管层面给出明确的指导能让规范经营的公司有更清晰的方向,有利于创造更好的营商环境。

泡泡玛特相关负责人表示:“目前是征求意见阶段,我们也会积极和相关部门沟通,建言献策,相信行业能够在监管的指引下越来越规范,做到良性有序发展,推动中国潮玩进一步发展壮大。”

为了打破困局,一方面,泡泡玛特选择加紧拓展海外市场,在今年上半年将业务从以To B为主转型为以To C为主导的模式,线下在港澳台地区及海外开出多家零售店及机器人商店,线上快速推进跨境电商平台站点建设,并加强宣传,这使得港澳台地区及海外的收入同比增长由去年同期的近6000万元增长至今年上半年的1.57亿元,多出近1亿元。

泡泡玛特创始人兼CEO王宁曾表示,希望海外收入能在未来达到整体收入的50%,目前来看,泡泡玛特还有较远的路要走。

另一方面,泡泡玛特也在拓展毛利更高的业务,这也帮助其摆脱“盲盒公司”的印象。

2022半年报指出,今年上半年,其 打 造 的 高 端潮玩 产 品 线“ M E G A 珍 藏 系 列 ”实现收入人民币1.93亿元,超过去年全年产生的收入。去年,其带来的收入为1.78亿元。

在品牌联合方面,泡泡玛特携手Moncler、可口可乐推出重磅联名款;在艺术家合作方面联合韩美林、 大久保、PHILIP COLBERT。与此同时此其也为JUST DIMOO和α SKULLPANDA推出了MEGA珍藏系列的产品,持续探索高端潮玩的可能性。

财报还指出,2022年,泡泡玛特成立了共鸣工作室,定位集团旗下无边界硬核衍生品品牌,并推出首个产品巴斯光年合金可动人偶。2022年4月,泡泡玛特旗下艺术推广机构Inner Flow上线官方小程序,推出版画、雕塑等艺术衍生品。

关于未来展望,其也在财报中提到,未来将拓宽更多潮玩品类,进一步发掘MEGA、衍生品、BJD等品类的开发及完善相关工艺及生产发售流程。

泡泡玛特MEGA系列产品

除此之外,“投资”也是泡泡玛特寻求业务突破的潜在路径之一。

据雷报统计,泡泡玛特目前投资潮玩、卡牌、汉服、动漫、艺术品展览馆等众多领域公司9家,2020年投资了网红晚晚为创始人之一的“木木美术馆”数千万元;

2021年投资主要售卖超限量鞋款、潮流服饰与周边用品等的潮牌买手店“solestage”数千万元、汉服品牌“十三余”2207.4万元、主打Lolita、JK制服等泛二次元服饰的泛二次元零售品牌“猫星系”数千万元、还和中文在线、鹰角网络一起投资动画公司“两点十分”数亿元、二次元耳机品牌“妖舞”150万元,潮玩领域的原创IP工作室“猫宇星河”也获得其投资。

而今年以来,泡泡玛特仅投资了收藏玩具品牌Underverse及卡牌潮流文化品牌Hitcard。都和其主营业务沾边。

而除了投资公司,泡泡玛特还参与投资基金。

2021年6月2日,泡泡玛特参与了蜂巧基金(上海蜂巧晴虹资产管理合伙企业(有限合伙)),出资5000万元,占基金出资额的10.3125%。

通过蜂巧资本,泡泡玛特目前已经间接投资了汉服、JK制服、Lolita等二次元零售平台十二光年(杭州拾尔光年,持股15.1%)、二次元衍生品公司上海潮办(持股7.69%),潮牌品牌DoubleCheck(深圳市乐即且,持股10.63%)等等新消费品牌。

2021年9月23日,泡泡玛特参与了黑蚁基金(苏州黑蚁三号股权投资合伙企业(有限合伙)),同样出资5000万元,占基金出资额的6.25%。

同时,泡泡玛特也通过成立独立的投资公司进行投资布局。2021年9月13日,其注册成立宁波玩心回归投资有限公司,注册资本1亿元。泡泡玛特执行董事、集团首席运营官司德为该公司法人。宁波玩心回归成立之后,其投资的第一家公司便是潮玩手办公司暗星文化(UNDERVERSE),玩心回归持股15.36%。

而在成立独立投资公司之前,泡泡玛特主要通过公司主体北京泡泡玛特文化创意有限公司进行对外投资,以上9起投资,就有至少6起为该主体投资,除此之外,泡泡玛特旗下子品牌葩趣也在为其进行投资布局。

泡泡玛特2022半年报显示,截至今年6月30日,其持有现金及现金等价物为10.75亿元。截至2022年6月30日,泡泡玛特并无持有任何重大投资。也并无进行任何重大收购或出售附属公司、联营公司及合营企业。其将继续广泛寻找潜在的策略性投资机会,并寻求可为本集团带来协同效应的潜在优质目标业务及资产。

评论