记者 |

曾深陷技术泄密门的三达膜(688101.SH),日前披露了一份“增收不增利”的半年报,不仅如此,公司还出现了费用增长、存货大增、专利申请数量“打折”的现象,这家“全球分离膜材料第一股”怎么了?

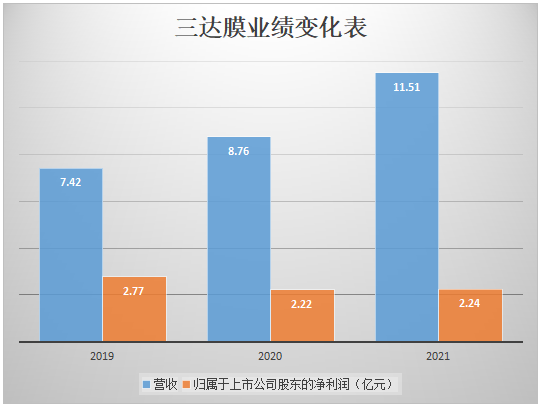

财报显示,今年上半年,三达膜实现营收4.42亿元,同比增长9.58%;实现归属于上市公司股东的净利润1.12亿元,同比减少16.42%;实现归属于上市公司股东的扣非后净利润0.96亿元,同比减少21.51%。

三达膜称,上半年营收同比增长的原因主要系水务投资运营和水务建造收入取得稳定增长;净利润下降的主要原因是受新冠疫情的持续影响,部分膜技术应用项目延迟验收导致营业利润下滑,以及对联营企业的投资收益的减少所致。

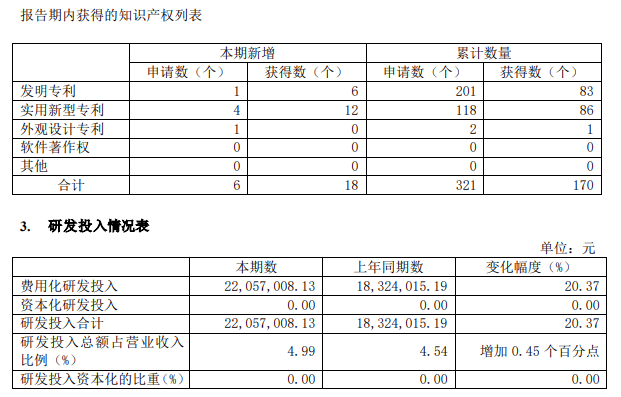

除了“增收不增利”,三达膜财报背后的“隐忧”不仅于此。作为“全球分离膜材料第一股”,三达膜屡屡标榜自身的科技创新实力。今年上半年,公司研发投入合计0.22亿元,同比增长20.37%。

然而,研发投入快速攀升,三达膜却出现了存货大增、专利申请数量“打折”的现象。今年上半年,公司及子公司共申请专利6项(包括发明专利1项,实用新型专利4项,外观设计专利1项),获授权专利18项(包括发明专利6项,实用新型专利12项)。

而在2021年上半年,公司及子公司共申请专利12项,获授权专利8项(包括发明专利1项,新型专利7项)。

财报显示,截至2022年上半年,三达膜存货余额9.37亿元,环比增长58.26%;存货金额占总资产的比例由上年期末的12.19%上升至18.12%。公司称,存货增加主要系在手订单增加备货所致。

业绩不好,但三达膜的其他多项费用有所增加。今年上半年,公司销售费用0.13亿元,同比增长15.17%;管理费用0.2亿元,同比增长11.89%;财务费用0.08亿元,同比增长129.42%。

截至今年上半年,三达膜资产负债率为32%,该数值2021年年底为28.34%,2020年年底为26.32%。公司账面上的货币资金余额11.19亿元,流动负债合计12.84亿元。

股东户数方面,与2021年年底相比,三达膜股东总户数在今年上半年下降约7%至1.39万户。

大股东方面,2021年年底的第六大股东(持股0.31%)曹敏、第八大股东博时丝路主题股票型证券投资基金(持股0.18%)目前已退出前十大大股东席位。

公开资料显示,三达膜曾多次冲关资本市场。早在2014年4月,三达膜就向证监会报送了首版招股书,一度拟登陆上交所主板。2019年,三达膜最终成功登陆科创板,为延安市首家科创板上市企业。公司核心技术主要包括膜材料研制与组件生产、膜软件及设备应用解决方案和水处理相关技术及解决方案,核心技术均来源于自主研发。

苦等4年闯关A股的三达膜,近三年业绩下滑明显,2021年业绩还未达2019年水平。

评论