文|表外表里 张冉冉 赫晋一

编辑|付晓玲 曹宾玲

数据支持 | 洞见数据研究院

在互联网行业几乎全军覆没的Q2财报季,拼多多、美图,属于罕见的幸存者——前者营收逆势增长36%、后者增长20.5%。

但两家收获的市场反应却不太相同,拼多多8月29日财报发布,股价上涨近15%;两天后美图中报发布,股价日内涨幅最高约5%,表现较为冷淡。

市场对拼多多如此热情,和其出海新故事催化有关。但事实上,本季度美图也有新故事。

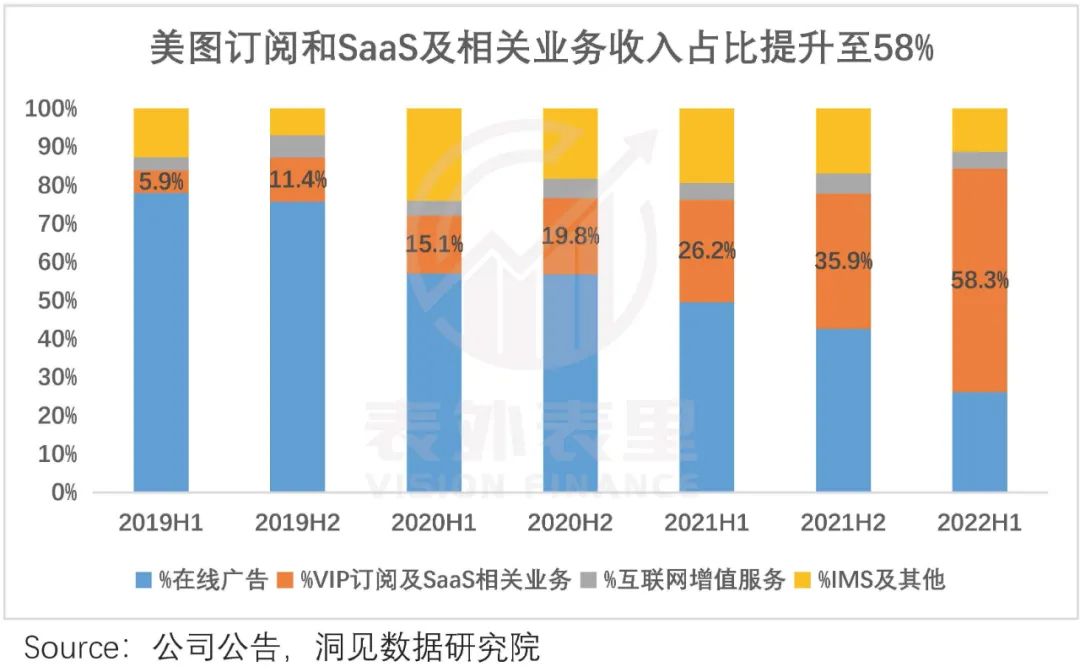

2022H1财报显示,SaaS及相关业务的收入被单独列示。VIP订阅和SaaS及相关业务收入占比提升至58%,成为最大的收入来源。

市场为何miss掉这个信号呢?

用美图创始人兼首席执行官吴欣鸿的话说:“从2016年12月上市以后,我们历过艰苦的探索,也曾经‘冒进’过,踩了很多坑。”

这些坑有卖手机、搞美妆电商、社交软件等,它们无一例外地扑街了,市场信心严重受挫。

但其实,市场可能有点矫枉过正了。要知道,PS软件隶属的公司Adobe,转型SaaS模式后,市值赶超了Salesforce。而吴欣鸿也曾说过:“我们的业务本质和Adobe是相似的。”

如此来看,投资人或许该用新的眼光看美图了。

一、流量变现转产品变现,自造血能力如何?

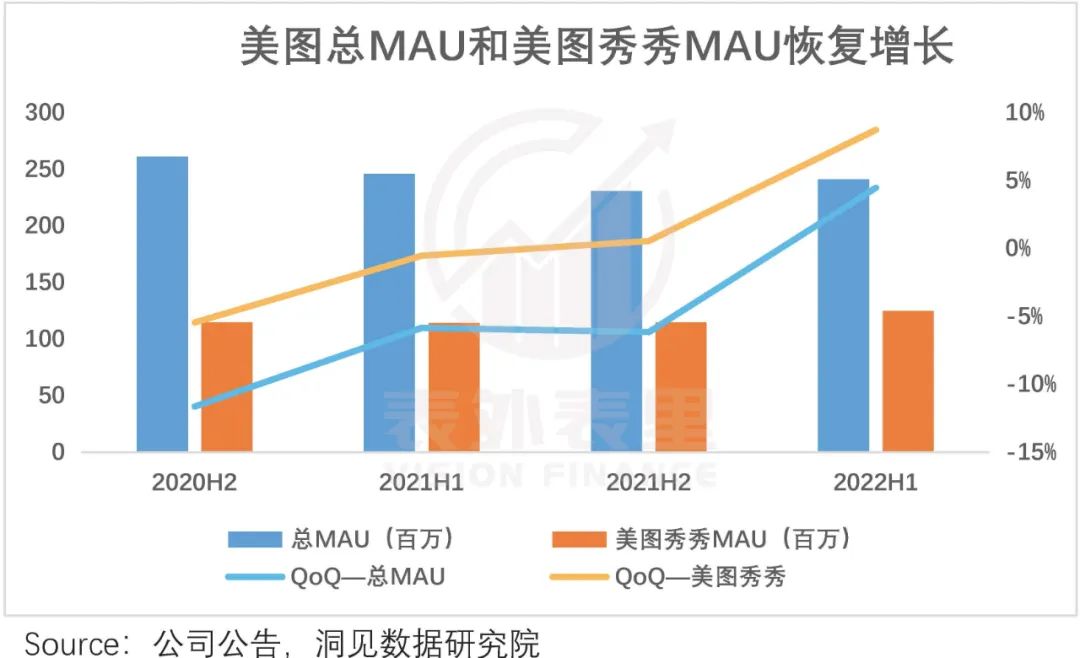

从最新的财报数据看,2022H1开始,美图的MAU增速重新拐头向上,恢复增长。

这样的用户规模拉升效果,在互联网行业一定程度上被默认是买量的结果。

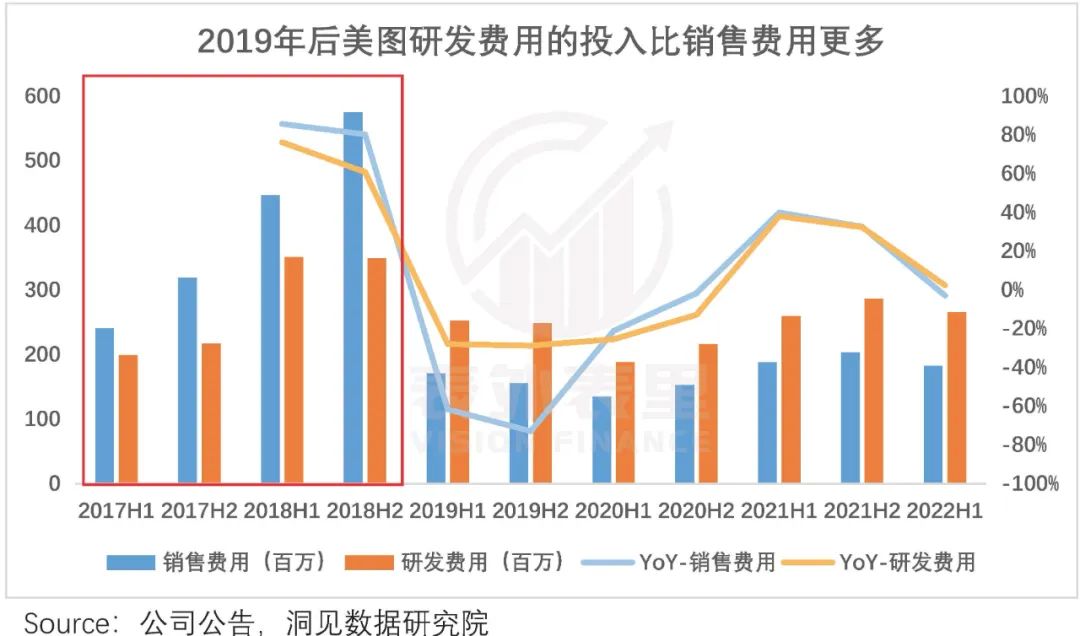

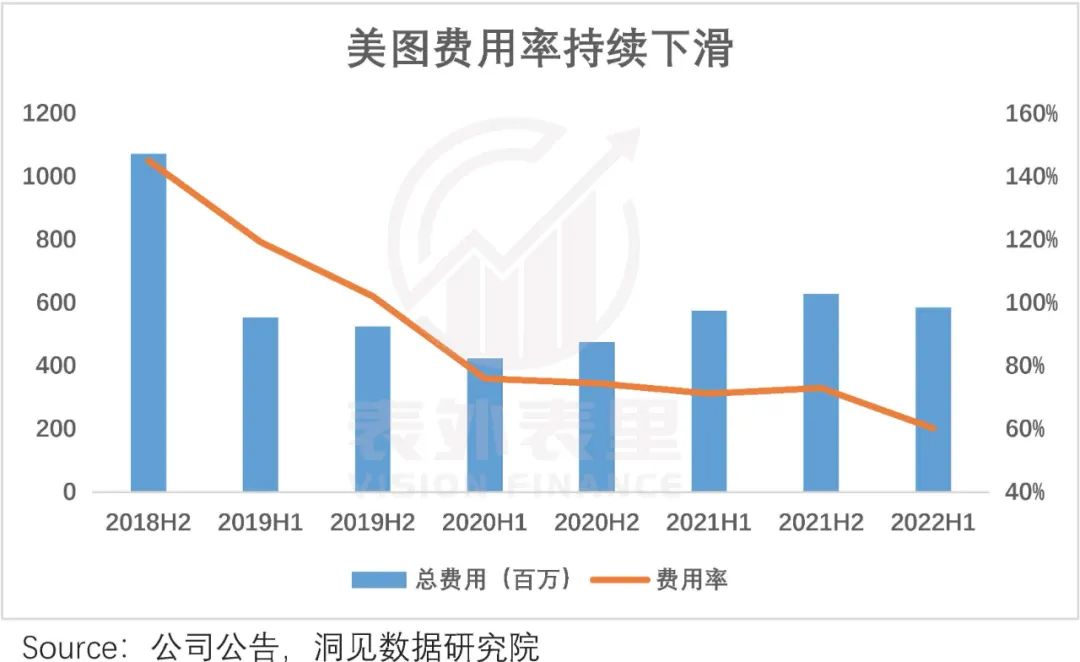

但美图的表现有点逆“常识”,如下图,以前其费用支出确实销售费用占大头;可2019年之后,销售费用大幅缩减,变成研发费用投入远大于销售费用。

换言之,用户增长从营销驱动转为了研发驱动。

之所以有如此转变,据吴欣鸿在采访中透露:“2016年上市后,我们曾想打造出优秀的社交产品,但发现用户对美图的普遍认知还是‘影像工具’,因此回归了初心。”

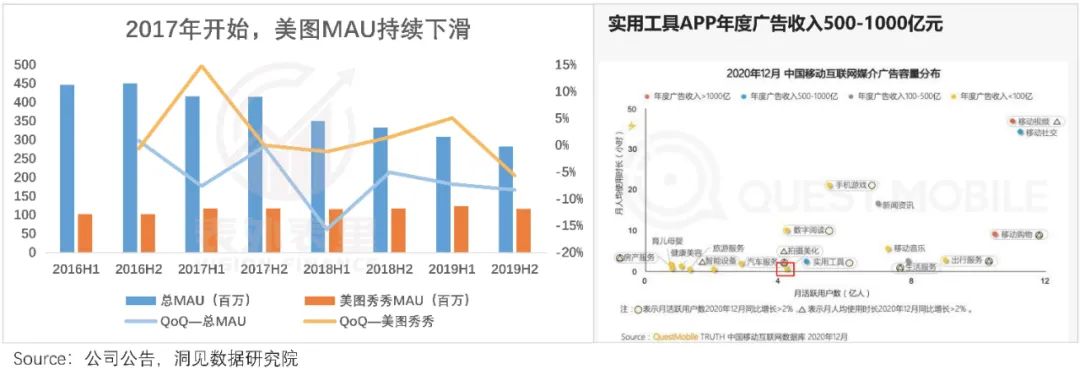

具体理解起来就是,看到互联网行业的趋势,2018年美图发布了“美和社交”战略,试图将美图秀秀从一款工具,变成一个社交平台,以提升流量以及探索广告变现能力。

然而同一时期,轻颜、快手的一甜等大量竞品冒出,不断蚕食市场份额,美图的成长压力陡增。另一方面,广告加载增加也一定程度损害了用户体验。

用户对工具平台的广告容忍度,显然不比短视频等内容平台,体验一差,纷纷逃离。可以看到2017H2开始美图的MAU增速持续为负。

而工具平台“用完就走”的特性,也决定了广告变现天花板有限。

意识到了问题所在,美图回归产品本身做了调整。

其管理层今年的一次采访中表示:“现在通过VIP订阅业务,我们找到了很符合我们产品形态的变现模式,也对冲了广告业务空间有限的风险。”

也就是说,从过去的流量变现—广告,转为聚焦产品变现—订阅模式。这就不难理解,为何2019年之后研发支出会大于营销支出。

一般来说,订阅模式以产品驱动业务循环,拥有自我造血能力:

在用户规模足够大的背景下,免费功能提供内容素材思路,捕捉用户需求痛点;然后研发推出更匹配的新付费功能;新付费功能推出,原付费功能可能转为免费,产品差异化凸显。

这个过程中,用户获得的是更好的修图体验,而非被过多广告干扰。同时用户转化为订阅用户,美图也增加了收入,比广告变现模式更具有利益一致性。

该运行逻辑在用户规模最大的美图秀秀上,已经得到验证。

今年以来,合照游乐场,P图“修罗场”的梗再度大火,用户在各大平台上,连环CUE美图秀秀出品共享P图功能。

之后,美图再次上线了满足多人修图更精细差异化需求的付费功能,并限时免费体验,以吸引付费转化。

当然,研发投入高的模式,难免有重投入的隐忧。不过数据呈现看,2018H2开始,美图的费用率在持续大幅降低。

之所以这样在于,产品驱动下吸引了更多的付费转化,进而产生规模效应,摊薄研发费用。

吴欣鸿对此也公开解释过:公司聚焦在影像领域,先赚到钱,并不断投入到研发上,形成规模效应,未来会是规模效应的竞争。

如此看来,订阅业务的开展让美图在商业变现上,相比以前有了确定性支撑。不过,模式跑通固然不错,但对投资人来说,增长故事才更性感。

订阅增长故事,是否性感?

“美图的变革成功,并不是我们有先见之明。我们也幸运地赶上了订阅习惯的全球性崛起。”吴欣鸿如此总结美图转型的心得。

其指的是,2018年以后,在苹果、谷歌等巨头平台的力推下,订阅模式在全球大行其道。从此,付费转化率和ARPPU(每付费用户产生的收入)成为很多互联网企业的业务增长关键指标。

最新的财报数据显示,美图的付费订阅用户数量超过500万,付费转化率进一步提升至2.1%。其中国内的付费转化率,达到了1.3%。

当然,相比国内的音乐、在线视频等应用付费订阅平台,付费率普遍处于10%左右的情况,这样的付费转化率还比较低。

但有这些模式对国内付费习惯的培养,美图的付费率增长更有想象力。且产品的付费率空间在海外已有验证——海外总体付费转化率超过7%,部分地区甚至达到27%以上。

想象空间摆在那了,问题来到了如何转化。

就这一点,吴欣鸿在外部采访中曾提到:VIP订阅的获客关键是提供个性化的服务,去满足用户心理的优越感。

为实现这一点,可以看到,美图秀秀的影像处理功能,相比竞品平台更精细化运营——丰富的差异化、个性化的功能满足多元需求,同时创造更多的付费功能点。

在社区氛围上也是一样。比如,一键Get同款功能,相比竞品只是占位,美图Get同款后,可以一键分享到美图社区或者微信等社交平台。

而社区中呈现的付费滤镜效果,可以吸引更多用户解锁付费高级功能。

不过,美图秀秀的优势聚焦的还是图片领域。众所周知,如今是短视频模式的天下,图文内容都在被其挤压生存空间。

顺应趋势,美图今年推出了人像视美容新产品Wink。该产品同样也推出了订阅业务。

数据显示,该产品上线后,下载量不断提升。同时最新一季财报透露,新产品也推动了付费用户的增长。

最重要的是,除了视频剪辑,用户还延展出了海报设计等新需求。

国家统计局数据显示,截至2021年底,中国灵活就业人员已达2亿,其中从事主播及相关从业人员160多万,较2020年增加近3倍。

面对这块市场,美图推出针对商业营销物料制作、个人简历展示、社交媒体照片创作的美图设计室等新功能,将生活场景延展至工作场景。

如此一来,用户画像从C端扩大到设计工作室、小微企业等中小B端用户,他们使用这些功能是为了赚钱,当然付费意愿更强。

另一方面,可以看到,满足视频美化、设计需求的VIP价格,比图片编辑的VIP价格更高。

也就是说,订阅业务的ARPPU,同样具备提升空间。这在数据上也有所反馈,如下图,近两年订阅业务的ARPPU在逐年提升。

而2022H1财报提到:我们认为,此举为我们的用户打造的强大价值功能,能够支持我们推出更高价位的产品。

不过,美图的增长想象显然不是中小B端业务能满足的。本季财报里,SaaS及相关业务的收入被单独列示,昭示着B端的战略定位上升。

B端SaaS穿越“死亡峡谷”,价值或需重估

一般而言,SaaS业务囿于高获客成本,在前期扩张过程中,往往会出现销售费用激增的情况,可谓在“死亡峡谷”中穿梭。

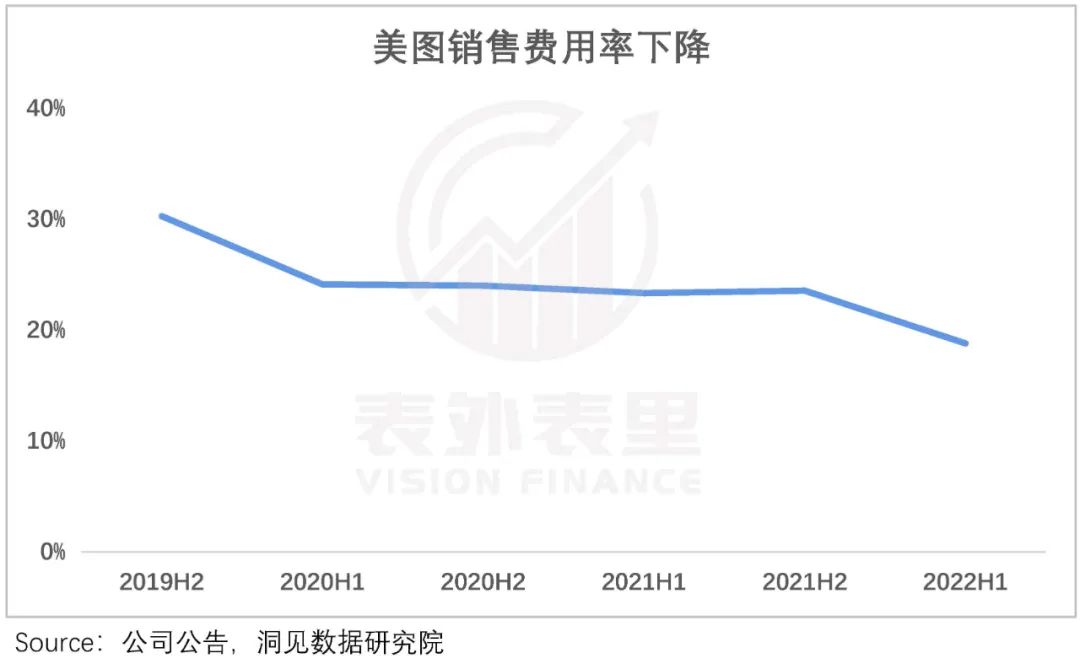

但反常的是,美图的销售费用率基本稳定,甚至2022H1还大幅下降。

对此,管理层曾在采访中提到过:B端客户在自然的、快速的增长,我们其实并没有投入太多的营销预算,说明还是能够解决他们的痛点。

这里面的逻辑举例理解就是,一直以来,困于客人想要更快看到照片,跟庞杂修图工程的矛盾,摄影机构日常都是“白天拍照、晚上修图”。

可这样一来,摄影师叫苦不迭,实际效率还是很有限。若赶上婚礼高峰期、春节等拍照热门节日,往往会受限人手,有钱也赚不到。

不少机构客户就向美图反馈,建议做一个商业摄影的修图软件。当然,并不要求实现最终的精修效果,而是能解决原片和精修之间的初修问题。

这一关键步骤,主要是调整原片的色调、曝光度等基础参数,以使整套照片的氛围统一质感提升。对出片速度要求很高,对修图技巧、创意要求较低,适合标准化操作。

“汇总调研之后我们算了一下,商业修图的市场份额大概在12亿左右。” 吴欣鸿如此说道。

基于此,公司推出了to B SaaS业务美图云修——基于人像修图AI算法,实现快速、批量出图。

一方面,减轻摄影师压力。成熟的摄影师,一天手工初修出图上限约为700张,借助美图云修可单日修图20000张。

另一方面,节约成本。以美图云修当下的会员付费计算,单张成本约0.4元,相比业内手工初修的0.8-1元/张,降低了一半。

如此降本增效下,可以看到已有超2000家品牌和机构选择该服务。

不过,这样的广阔空间,自然也有别人觊觎。

比如,采取终身买断制付费方式的开贝修图,以及实时预览可减少工作卡顿的像素蛋糕,分别在成本和效率上,对美图云修造成了压力。

但他们的短板也很突出,前者对硬件要求高,后者成本较高、细节处理粗糙。美图云修的综合性,相对适配行业发展初期的特性,更具空间想象力。

在SaaS业务及相关业务方面,相比影像领域的顺势而为,美业领域,美图是主动出击。

早在几年前,美图推出了美图宜肤AI测肤仪——该产品可以完成医学级别的皮肤测试,据此推荐解决方案,并且进行店务和客户管理,也即SaaS业务的内容,主要使用场景为品牌门店和连锁美容机构等。

当然,该领域也非空白市场。可以看到,皮肤检测仪器Visia已是业内共识的专业品牌,在医院或者医疗美容机构份额稳定。

但消费反馈看,该仪器拍照时体验一般,且动辄十几万的价格,并不适用于大部分商用场景。相比之下美图宜肤拍照速度快,一步到位,售价也仅在3.5-5万元。

据美图最新的电话会议:目前AI测肤美图宜肤SaaS已经服务过全球2826家门店。其中,不乏迪奥、资生堂、樊文花等国内外知名品牌。

除了聚焦皮肤检测领域,其还收购了国内美妆零售领域ERP SaaS龙头美得得。资料显示,美得得已经服务超过1万家线下化妆品门店。

吴欣鸿表示:“对美得得服务的超万家美妆门店,美图可以把我们的用户引导到这些门店。”

也就是说,美得得可以与美图形成协同效应——美得得的B端SaaS经验,与美图的2.4亿月活用户匹配,拓展商业空间。

由此,转型订阅模式、开展SaaS及相关业务的美图,已经基本摆脱广告为主的形象。这意味着,市场要以新眼光来看它。

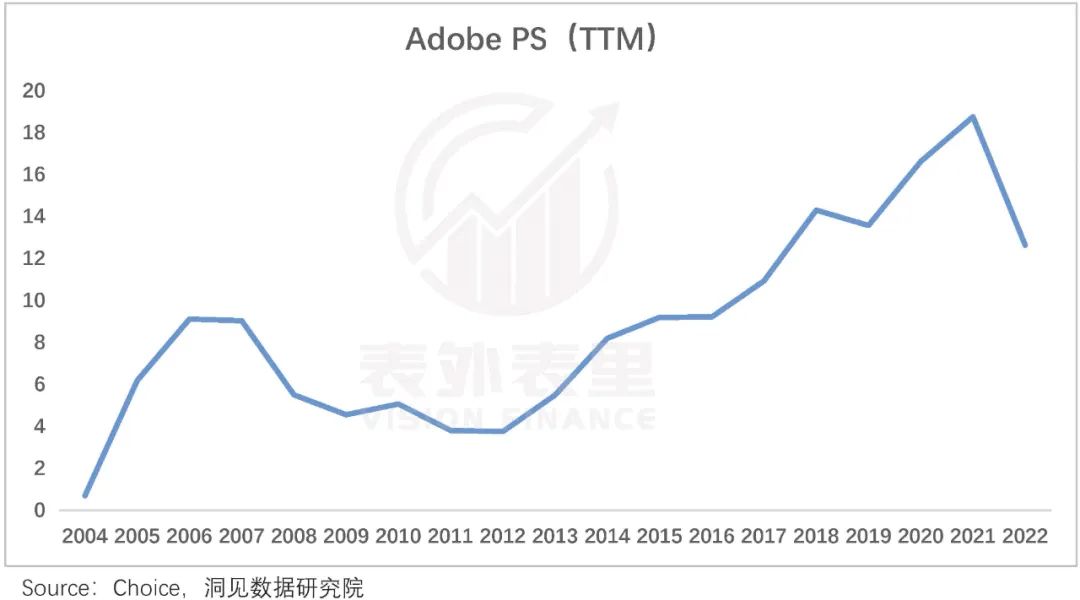

而这样的情况,工具软件巨头Adobe也曾出现过。2008年其全面转向SaaS,2013年SaaS收入占比达到28%,和美图2022H1的表现类似——SaaS及相关业务和订阅服务收入占比为34.9%和23.3%。

随后,Abode的收入和利润指标持续转好,资本市场也转向乐观:至2015年,PS已经从4倍提升至7-8 倍,PE则从20倍提升至100倍。

之所以悬殊如此大,在于对SaaS收入的稳态性增长和较高的净利率,市场往往愿意给出较高的估值溢价。

基于此,对转型后的美图,或许是该关注追踪后续动态的时候了。

小结

工具类应用除了流量生意,还能靠什么赚钱?这不是美图一家的难题,但上市后很长时间没找到清晰方向的美图,被市场一再质疑。

而这个季度,美图有了支棱起来的迹象。商业模式从流量驱动广告变现,转为产品驱动订阅变现,MAU重新恢复增长,增长空间也可圈可点。

面向B端的SaaS及相关业务战略地位上升,展开新成长故事。当然,想象空间究竟有多大,还要看未来市场的信号。

评论