文|翠鸟资本

游戏龙头股掌趣科技(300315.SZ)前景不明。

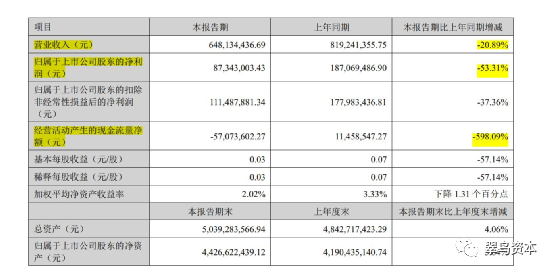

公司最新披露的半年报显示:公司实现营业收入6.48亿元,同比下降20.89%;实现归属于上市公司股东的净利润0.87亿元,同比下降53.31%。

游戏行业一直是暴利生意,但最近10年,这家中国最早的游戏公司净利润起起伏伏,并不好看。特别是在今年,核心游戏《全民奇迹2》付费用户数在二季度还出现了爆降28%的情况。

这份半年报里太多信号值得投资者警惕。

手游老兵“老了”

掌趣科技是所处赛道的“老兵”,属于国内手游市场“吃螃蟹”的公司。2009年6月,公司在移动游戏及互联网页面游戏上发力,旗下产品覆盖多个主流游戏类型,之后受到同行的追捧。

然而,公司最新披露的半年报业绩相当不理想。

营业收入、经营活动产生的现金流量净额等关键指标均出现同比下滑,前者同比跌幅为20.89%,后者跌幅高达598.09%。

对于营收数据的下滑,公司回应,主要因游戏行业竞争日趋激烈,公司上线的部分游戏产品未能实现优秀的收入表现,老游戏产品收入受产品生命周期影响而下滑,以及人员结构升级优化致使管理费用增加等原因所致。

值得注意的是,根据中国音数协游戏工委( GPC)与中国游戏产业研究院发布的《2022年1-6月中国游戏产业报告》,受疫情等因素的影响, 2022年1-6月,中国游戏市场实际销售收入1477.89亿元,同比下降1.8%,中国游戏用户规模约6.66亿人,同比下降0.13%。

很明显,上半年游戏市场的总体收入下滑并不明显,掌趣科技的这个营收下滑显然太大了。所以,在大环境并没有显著恶化的前提下,上市公司营收净利润出现如此大的下滑,基本上还是自身原因更多一些。

除了投资者普遍关注的营收与净利润,上市公司经营活动产生的现金流量净额也尤为重要。

这个现金流指标比率越高,就越说明企业自身创造现金能力越强,财力基础越稳固,偿债能力和对外筹资能力越强。换言之,这个净现金流数据背后是企业自身创造现金的能力。

上半年,掌趣科技在这个指标上出现近600%的下滑,数值为-5707.3万元,直接进入负值区间。

对于这个关键指标,掌趣科技解释称:由于上半年公司收入减少,相应收款减少所致。

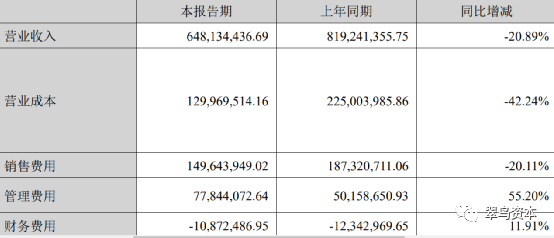

值得注意的是,公司半年报中营业成本出现超过40%的同期下降。

按理说营业成本下降,有利于盈利数据的“发挥”,但成本下降根源是,业务量减少导致非自研游戏产品收入占比下降,以及自创IP游戏产品收入占比增加,使得相应分成款减少。

付费玩游戏的少了

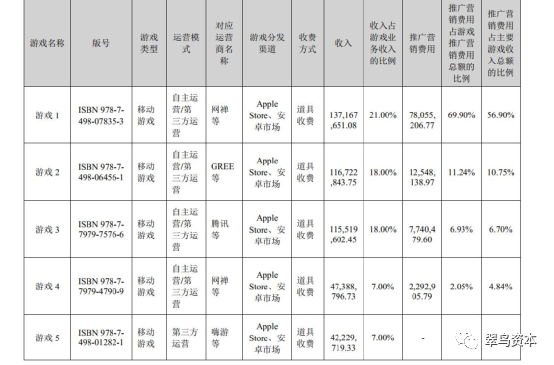

公司在半年报中称,2022年上半年,公司自研游戏《全民奇迹2》在中国港澳台地区、韩国、欧美上线,并于2022年7月在东南亚和日本上线;《全民奇迹2》在中国港澳台地区上线即位列下载榜TOP 1、最高畅销榜TOP 4。截至报告期末,公司运营游戏共计21款,还有其他多款产品正在研发和调测中。

上表中游戏1即为《全民奇迹2》这款游戏,收入占游戏业务收入比例为21%,推广费用占比为69.9%;游戏2为《一拳超人:最强之男》游戏,收入占比为18%,推广费用占比为11.24%。

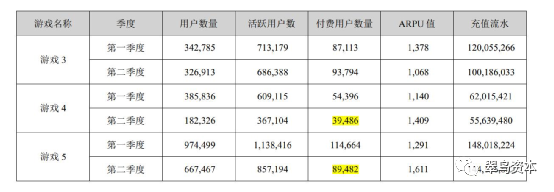

这两款主要游戏收入如何呢?

从公司披露的主要游戏分季度运营数据中可以看到,游戏1(《全民奇迹2》)二季度用户数增长比较明显,充值流水为1.9亿元,二季度略有上升,为2亿元。

但是值得注意的是,游戏1付费用户数量爆降,一季度有14.6万,二季度这个数字只有10.6万,下跌比例为28%;游戏2(《一拳超人:最强之男》)也是如此,用户数没有明显变化,但是付费用户数从一季度的11.9万下降到二季度的10.1万,下跌比例为16%。

另外,游戏2的充值流水在2季度也下滑20%。其他3款游戏现状也基本如此。

管理费用陡然上升

掌趣科技上半年游戏业务不佳,大幅增加了管理费用,同比出现了55%的增长,达到7784.4万元。

掌趣科技解释称,管理费用上升主要系升级优化人员结构所致。

优化的的结果很明显,公司游戏产品的竞争力并没有增加,为何事与愿违?

关于人员方面的信息,半年报还有一句“场面话”:注重人才引进和人才培养,建立了吸引人才、保留人才和激励员工的薪酬管理体系。

翻看公司此前公告,掌趣科技曾在今年一份回复交易所的公告中称:公司优化人员结构,高级研发人员占比提高,相应薪酬总额增加。

当时公司还披露了同行业2021年可比公司研发人员薪酬变动的对比,虽然实现了人均薪酬23.36%的加薪,但在业内仍属于落后的加薪幅度,变动额仅有不到10万元,横向对比其他公司仍属于相对落后的水平。如下图:

掌趣科技回应称,包括疫情影响以及游戏用户人口红利消退、消费意愿持续走低等,这导致了游戏赛道的获客成本、买量推广费用攀升,因此进行了组织架构调整和团队整合。

这种背景下,核心人员的离开也就是自然而然的事了。

今年4月份,公司董事、副总经理和董秘的王娉女士因个人原因辞职。

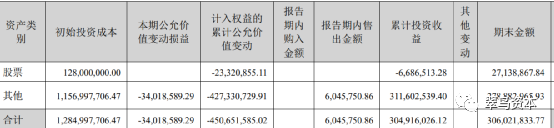

炒股亏了六百万

掌趣科技半年报还涉及一个股票投资失败的数据。

如下图,公司有一笔初始成本1.28亿元的股票资产投资,所投资金来源于自有资金,但最新披露的期末金额仅剩下2713.9万元。

其中,累计投资收益录得-668.7万元,公司未在年报中披露究竟买了哪些股票。

可以说,上半年,掌趣科技交出来一份比较糟糕的成绩单,下半年会好转吗?

评论