文|胖鲸头条 筑地

责编|黎卡斯

在中国,千元级别设计师首饰品牌是不是一门好生意?

先来看一组数据:

根据 Euromonitor(欧睿国际)在 2017 年的一份预测报告显示,中国首饰行业将以 7% 的高个位数复合增长率在未来五年进行良好的成长与发展,预测表明,在 2022 年中国首饰市场的整体规模将达到 1270 亿欧元。

事实上,确实如此。由中宝协发布的《2021 中国珠宝行业发展报告》披露,2021 年我国珠宝玉石首饰产业市场规模约为 7200 亿元,同比增长 18%,也是当年社会消费品零售额中增幅最快的品类。

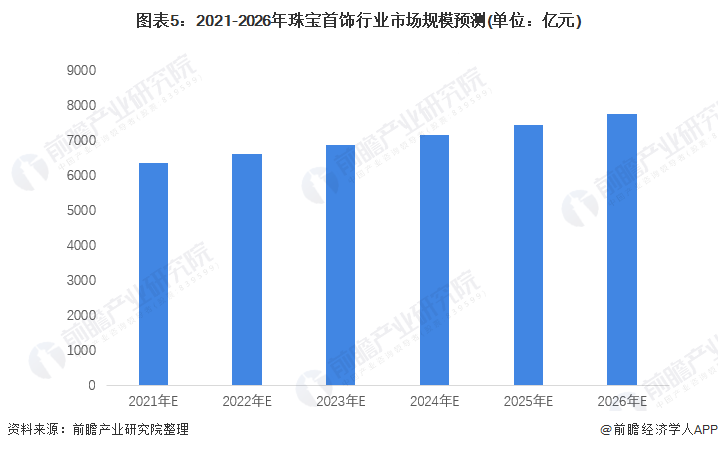

Euromonitor 在最新的报告中大胆预测,预计中国珠宝行首饰行业未来 CAGR(复合年均增长率)约为 4.10%,2026 年零售总额将超 7700 亿元。

图源网络,机构预测 2026 年中国珠宝首饰行业零售总额将超 7700 亿元

彼时 2020 年,施华洛世奇水晶精品部中国区董事总经理孙钰在一次演讲中提到对中国首饰行业的分类 —— 区分为高端材料 Fine Jewelry 和时尚首饰 Fashion Jewelry 这两个大类。基于 Euromonitor 在 2017 年的预测,在未来五年,总体的行业增长率会在 7% 左右而,时尚首饰品类会以 8% 的速度去成长,也就是说在整体的首饰行业里面,时尚首饰发展的空间要略高于整个高端材质首饰发展的空间。

在 2020 年的这次发言中,孙钰将 Fashion Jewelry 按照价格定位分成四大版块:

Premium,人民币 1000 元左右的零售价格,针对一线城市高端年轻消费者,占比约 20%;

Masstige,人民币 400-800 元左右价位,主要目标客群是 Fashion followers,以及本土的消费者,占比较小;

Mass,人民币 200-400 元左右价位,面向新一线城市更年轻的消费者,占比 55%;

Low segment,人民币 100 元以下,更下沉市场极为年轻的消费者,占比 25%。

2020 年尚未受到疫情的严重影响,施华洛世奇、Pandora、APM 都是 Premium 分类中的佼佼者,当时前两者门店数遍布一线城市,APM 的上升势头也十分明显;而孙总当时也提到了在 Messtige 类别中,一个特别的品牌 —— 何方 HEFANG,在占比较小的市场份额中,HEFANG 作为优秀的中国设计师品牌,已经初露锋芒。

然而两年过去了,中国首饰行业的大蛋糕确如预测所言,超过 7000 亿大关,但各细分板块的市场份额,却已经发生了翻天覆地的变化。当时绝对龙头的施华洛世奇以及 Pandora 都迎来了大规模关店,而消费者对于 “轻奢” 的理解也发生了变化,彼时在中国首饰市场中份额较小 400-800 元,甚至千元价位,却涌现出了众多优秀的中国设计师品牌。

更高性价比,高端材料时尚化

在信息获取发达、人均可支配收入可持续增加的今天,消费者远比你想象中聪明。护肤要看成分,饮料要看配料,在首饰选择上,也逐渐提高了工艺及材质的要求。以往千元价格区间内,是只能买到合金或人造材质工艺饰品的,易发黑、不耐用、设计雷同都是市场上普遍存在的问题。

「YIN 隐」就是这样一个应运而生的新兴设计师品牌。在采访中,创始人兼 CEO 武崟提到:“创立品牌的初衷是作为消费者‘怒其不争’的刚需。”

两位创始人都很喜欢金饰,也拥有同样的审美需求,但在传统金店通常买不到简洁好看的金饰。当时她们的心路历程是:买不起也不想买雷同的奢侈品,更不想再买戴几个月就黑了的镀金配饰。

「YIN 隐」认为,负担得起稍高的价格,但饰品既要符合自己的审美水准要求,又要经久耐用,这或许是 25 岁之后职场女性在选择饰品上面临的普遍痛点。

因此,在珠宝首饰赛道中,「YIN 隐」在西方奢侈品与传统金饰品之间的空白地带中找到了全新定位,一直努力试图为高级珠宝中的金找寻更契合东方气质与内敛品格的全新解读。

事实也证明,以 “做一个源自中国的珠宝品牌” 为目标的「YIN 隐」已经获得了初步成功。在 2018 年底从设计工作室正式转型为商业品牌后,YIN 隐一跃进入天猫行业 K 金类目 Top10,并于 2020 年、2021 年分别完成两轮数千万元融资。

图源官网,「YIN 隐」源自中国的珠宝品牌

不仅黄金品类,周大福近年亦有布局轻奢潮流品牌如 SOINLOVE,定位轻奢蜜恋珠宝品牌,对标 Z 世代女生的粉钻戒指镶嵌卖点,使用玫瑰金、粉钻等材质,加上轻巧设计、千元以内定价,尝试从钻石市场切入点寻找年轻一代的消费力。

更多文化内涵,饰品代表我的价值观

在面对更新、更高要求的消费者时,品牌要沉淀出更高品质的消费需求。首饰是非刚需类产品,想要做出品牌价值和商品溢价,重点就在于精神需求和文化输出。消费者之所以愿意购买有品牌溢价的产品,其实是在为自己的品味和人生做出选择。因此,品牌的产品,是一件件文化输出的作品;品牌的意义,是做能够帮助消费者自我表达的 “选题”。

新一代设计师品牌则在这方面显示出了强劲的生命力。设计师品牌的诞生,通常都带有强烈的个人风格,以及对于个人态度、文化态度在精神层面上的挖掘。

2017 年,出生在小凉山的彝族设计师龙红紫娓,创立了以彝族文化为基调的配饰品牌 Soft Mountains 软山(以下简称「软山」)。「软山」以 “We Come from Heritage —— 我们源于传统” 为口号,扎根故乡,从彝族与彝族文化中汲取灵感,赋予传统手工艺当代的设计面貌,同时软山的产品也是由彝族的金银匠人们手工敲打制作出来。

在一次采访中,紫娓提到:“串珠子、戴首饰、做衣服,这都是传统彝族家庭,在日常生活中就要做的事情。” 对她而言,无论是服装还是首饰,都是一种仪态。她想要展现的珠宝作品,就像家乡的山脊、彝族的女性那样宽厚、独立、包容,充满智慧。

在《T Magazine》的采访中她坚持说:“我不希望消费者是为了支持我们而购买产品,我希望的是他们真正爱上我们的设计,再通过产品了解品牌文化。” 用设计语言来呈现民族与土地的基因,而非单纯地运用符号,这才是高级的新中式。

「软山」所传达的品牌价值观也获得了时尚界的认同。2019 年软山就被《Vogue》评选为 “中国七大最优秀的新锐珠宝设计师品牌” 之一,并与 Net-A-Porter、连卡佛等国际高端电商达成合作。

更具时装属性,饰品代表我的风格

当代新青年,“穿衣即表达”。首饰是悦己消费中增速非常快的一个品类,随着女性消费能力的提升,饰品进入到更高频的日常穿戴的搭配场景,夹带了变美、个性、自信等情绪价值。

无论是渠道、平台还是品牌,都在做同一件事:增加饰品的搭配场景、拉升饰品的消费频次、提升饰品的潮流属性。在小红书上,有关 #饰品搭配的笔记数目超过 100 万篇,博主们孜孜不倦地研发搭配套路:金属饰品搭配 all black 可点亮全身、针织材质的服装与金属饰品才是绝配、漂亮的美甲不能没有一个戒指…… 配饰开始脱离功能性,更看重场景化、风格化的展现,女孩们开始相信配饰有 “画龙点睛” 的效果。

银饰设计师品牌「素觉」就深谙其道。素觉的设计师林乔芝就是模特本人,其个人账号的粉丝数远大于品牌官方账号。林乔芝是三个孩子的母亲,拥有着一张带有东方味道的高级脸,她常在社交账号上展示素颜状态下、日常场景中佩戴素觉饰品的样子,身体力行地传达着中式传统 + 法式优雅的品牌基调。

「素觉」的饰品主要以纯银、珍珠材质为主,设计师擅长运用极简线条、大气光面以及硬朗的轮廓呈现出外柔内刚的饰品,这同时也与中国女性的气质相吻合。

类似素觉这样的品牌越来越多地从社交媒体上涌现出来,品牌本身就传达着一种固定的风格,饰品的硬照和模特的搭配都体现出一种 “氛围感”,让消费者觉得只要拥有了这件配饰,就可以变成 lookbook 中人物的样子。而如果你需要为不同场景搭配不同的服饰,相应的,饰品也应当换一批更合适的。

是什么在支持中国首饰设计师品牌的崛起?

悦己型消费需求驱动

在 GGV 纪源资本制作的一档播客节目中,新时尚首饰品牌「myFlair 美范」的创始人邹欣提到:“我觉得中国职场女性在时尚首饰这个方面还有很多没有被满足的需求,或者说她们可以被服务的更好。” 这一点,和前文中「YIN 隐」创始人兼 CEO 武崟提到的 “创立品牌的初衷是作为消费者‘怒其不争’的刚需” 不谋而合。

邹欣提到了当代职场女性购买首饰的痛点 —— 当购买首饰的目的从 “送礼” 变成 “取悦自己”,市面上已有的产品不够用了。

以往千元价位的饰品中,占据头部的是施华洛世奇和潘多拉,邹欣提到,“施华洛世奇的用户画像估计有 30% 以上是男性,因为送礼物的时候这个东西好不好看不重要,重要的是收礼的那个人知不知道它贵。” 但是当女性的 “自我取悦型” 消费逐步上升,买的不是 logo 的价值,不是品牌带来的溢价,买的是货真价实的 “美”。那么目前中国市场上,200-800 元价位的饰品仍是相对空白。

至于首饰到底属不属于刚需?邹欣提到,首饰其实跟所有的装饰性产品都一样,是满足了生存和安全之后,人类必须会去做的一件 “嘚瑟” 的事情。“从古至今陪葬品里都有各种首饰,因为这是人除了吃喝拉撒之外最刚的需求了。” 而女生买首饰的痛点是什么?“不是掉色变形,不是丢三落四,而是买回来的第二个星期,就不喜欢了。就像‘衣柜里永远少一件衣服’,首饰盒里永远少一副耳环,也是寻常事。”

优质内容驱动,多样化渠道展现自身吸引力

与数千家线下门店的老牌高端首饰品牌不同,设计师品牌更为擅长的是产品打造、文化故事和品牌营销,这正是线上销售擅长展现的内容优势。

前文提到的「素觉」,在微博、小红书上都是先以经营设计师林乔芝个人 IP 账号走红,其个人魅力、形象气质与产品形象的高度吻合,使得产品在各类社交内容平台上获得了第一波销量。

仍有一些设计师品牌坚持回到线下,以门店的形式获得高转化率和新流量入口。在 2020 年就引起施华洛世奇关注的中国设计师品牌 HEFANG Jewelry,以 “轻奢、快时尚” 的精准定位,收获了不错的市场反馈。

HEFANG 的成功,离不开对于终端销售的成功摸索,品牌经历了买手店代销 —— 线上直营 —— 线上线下一体化的发展过程。品牌建立最初,HEFANG Jewelry 是从线下买手店开始扩展销售渠道。买手店属现有的集成店,对于刚起步的独立品牌而言,是成本较低的最佳选择。品牌认知度扩大后,果断转战线上,HEFANG Jewelry 以线上销售开始直接接触客户,加强自己与消费者之间的真实互动,进而促成品牌成长。

2018 年,HEFANG Jewelry 开始拓展线下渠道,创始人认为,线下实体店是完善品牌形象的过程,在广州 K11 开设了品牌的第一家实体店铺。两年时间里,陆续开出了 8 家直营品牌专卖店,店铺选址均在北京三里屯太古里、深圳万象天地、杭州嘉里中心等一线城市的高端商场,此外,HEFANG Jewelry 还入驻了连卡佛等国内外 20 家买手店。

新时尚首饰品牌「myFlair 美范」则是由私域走向线下。品牌创新推出「无限换新」模式:消费者在购买后的 12 个月内,无论旧品磨损、氧化程度如何,甚至弄丢了一只耳环,都可以将旧饰品退还给美范,原价抵扣购买一款新饰品,每次换新支付差价,以及 59 元至 100 多元不等的服务费即可,退回的产品经过翻新之后会上架到「环保区」,以特惠价出售。2018 年 5 月美范上线了小程序作为唯一的线上渠道,当月即获得了盈利,线上渠道之后数月内拓展至小红书、京东和天猫。

2018 年 12 月,美范在上海静安大悦城试水了线下快闪店。随后,2019 年 1 月,在北京中关村欧美汇购物中心开设了第一家实体店,开业当月即盈利。目前美范已经布局 10 家实体店,分布在北京、上海、武汉、合肥四城。至此,「myFlair 美范」已经形成了 “线下门店流量转化 + 线上私域互动复购” 的全渠道布点。线上老客复购高达 80% 以上。

从社交平台、电商平台、私域流量起家,都是新品牌可以尝试的销售渠道和曝光触点,打破以往传统金银珠宝行业经销商、代理商一言堂的模式,以自身吸引力笼络新一代消费者。

新一代消费者需求迭代使得中国时尚首饰行业体量快速增长,市场份额出现新的变化,千元内头部品牌式微,众多新品牌涌现。对于中国的珠宝配饰市场来说,原创头部品牌尚缺,而未来谁可以抓住红利,打造出属于自己的本土化、年轻化的中高端配饰品牌,让我们拭目以待。

评论