文|FDL数食主张 马白果

作为居民饮食结构的重要组成部分,一直以来,奶及奶制品在消费者眼中的高营养价值毋庸置疑,因此全球牛奶及其乳制品的消费量多年来均呈现刚性增长趋势。

前瞻产业研究院数据显示,2021年,全球牛奶产量为544072千吨,相比2020年增加了0.83%。根据USDA预测数据显示,2022年,全球牛奶产量将达到549356千吨,相比2021年增长0.97%。

在我国,由中国营养学会于2022年4月26日发布的《中国居民膳食指南(2022)》中,奶及奶制品的推荐摄入量由原来的300g/天提升到300g-500g/天。

图源:通山

无疑,这一调整将进一步培养消费者对乳制品的营养性和功能性的认知,也将促进国内奶类食品消费和行业的创新发展。

伴随饮奶意识及饮奶人群渗透率提升,欧睿预计至2024年我国乳制品零售额将突破5000亿元。

同时,随着千禧一代消费者迅速崛起,新的消费理念不断迭代升级,过去单纯的“喝奶”再难满足消费者不断细分的新需求。基于此,乳制品市场开启了一场声势浩荡的“吃奶”革命,当中奶酪产品发展尤为亮眼,市场规模扩展迅速,成为众多资本以及乳制品企业争相入局的细分赛道。

立足于当下,奶酪究竟蕴藏着多大的市场潜力?奶酪赛道中培育出了哪些爆品?展望未来,奶酪赛代还能在哪些方面着重发力?

01 潜力无限的乳品新贵

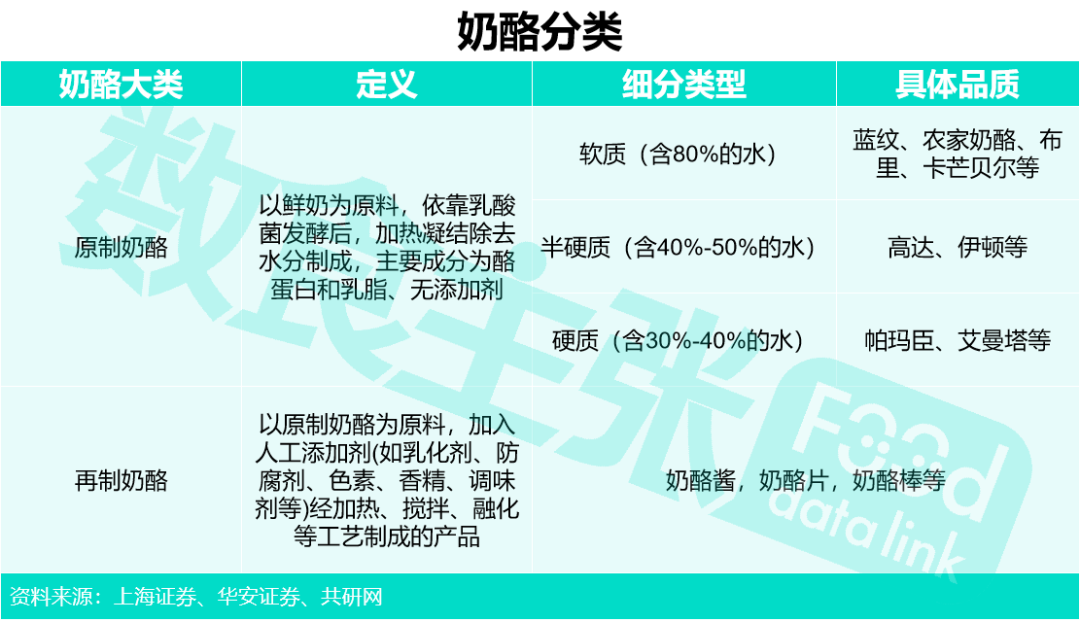

奶酪是由牛奶经浓缩、发酵而成的奶制品,被称为“奶黄金”。

奶酪按照原料成分、加工工艺不同可分为原制奶酪(天然奶酪)和再制奶酪。

原制奶酪以鲜奶为原料,依靠乳酸菌发酵后,加热凝结除去水分制成,主要成分为酪蛋白和乳脂、无添加剂,常见的如马苏里拉奶酪、切达奶酪等。原制奶酪按照水分含量从高到低可以分为软质(80%水分)、半硬质(40%-50%水分)、硬质(30%-40%水分),其保质期也相应从短到长。

通常,原奶制作奶酪的产出率为10:1,奶酪的蛋白质和钙含量是牛奶的8-10倍、维生素A含量是牛奶的6倍、锌铁含量更是超过牛奶的10倍。

至于再制奶酪,则是以原制奶酪为原料,加入人工添加剂(如乳化剂、防腐剂、色素、香精、调味剂等)经加热、搅拌、融化等工艺制成的产品。

图源:FDL数食主张

乳制品行业发展普遍按照“奶粉一液态奶一奶酪”的路径实现消费升级。

因此,相较于亚洲国家,奶酪产业最早走红于经济较为发达的欧美诸国,随后再慢慢渗透日韩市场,至于中国市场则是近两年才算初露头角。

如美国,奶酪产业就已有百年历史。20世纪上半叶,当时美国奶酪的消费量增长缓慢,近50年间人均消费量仅从3.8磅提高至7.7磅。

到了60至80年代,随着美国人民的生活水平快速提升以及快餐文化的兴起,奶酪迎来长达二、三十年的黄金发展期,人均消费量分别于1967年突破10磅、1983年突破20磅,期间CAGR为4.6%。

随后奶酪逐渐走向成熟期,2002年美国人均奶酪消费量突破30磅后消费增速逐渐放缓。

而作为亚洲先进国家的日本,奶酪产业则起步于20世纪。

1875年奶酪刚进入日本市场时,由于其独特的风味并不符合当时消费者的口味,因此消费量长期处在低位。但即便如此,日本本土乳品企业仍看好奶酪的前景,明治乳业和雪印乳业纷纷开启本土化生产。

50年代以后,伴随日本餐饮行业的蓬勃发展,奶酪产迎来高速上升期,其中餐饮奶酪占主导地位。加之奶酪凭借高营养价值在1963年入选日本“学校给食”菜谱,使其在中小学生群体中快速普及,并提前抢占下一代消费者心智。

来到90年代,日本经济泡沫破灭后餐饮业增速显著放缓,奶酪的消费场景由餐饮逐渐转移到家庭,零售奶酪开始登上市场主舞台。

从21世纪至今,日本奶酪市场消费早已步入成熟,行业集中度高,市场发展空间趋近饱和。

图源:cheesehouse

回到中国市场,虽然奶酪目前处于初期发展阶段,却一点也不妨碍其拥有令人惊艳的迅猛增长速度。

中研网数据显示,2020年我国奶酪行业市场规模达到88.43亿元,较2019年同比增长22.72%,2006年-2020年复合增长率超过20%。

场下玩家除了有蒙牛、伊利、光明、君乐宝、百吉福等国内外乳业巨头,也不乏像认养一头牛、妙可蓝多、妙飞、奶酪博士等行业新军,当然更少不了如红杉、高瓴、星纳赫、今日等一众资本的捧场。

然而,奶酪的潜力或许远不止此。

目前,我国仍处于以液态奶为主的发展阶段,液态奶占比高达60.5%,奶酪仅为2.1%,参考美国(36.2%)及日本(18.1%)的奶酪消费比例,我国奶酪份额提升空间较大。

同时,人均奶酪消费量上,2020年美国达到10.4公斤,日本为1.8公斤,而中国仅为0.18公斤,由此可见国内奶酪消费潜力巨大。

如今作为舶来品的奶酪也算是完成了中国式落地的第一步,市场更是稳步向好。

探寻其背后最大的功臣,居然是一支小小奶酪棒。

02 硝烟四起的奶酪棒抢夺战

虽然奶酪存在于中国市场多年,赛道内也不乏百吉福、安佳、凯芮等多家海外知名品选手的加入,但却始终未能激起多少水花。

直到2019年,一家叫“广泽股份”的地方乳企改名为“妙可蓝多”,凭借一支奶酪棒,配合上以《两只老虎》改编的广告曲在数十万梯媒刷屏下,奶酪才算真正意义上第一次走进中国普通消费者的心智。

2007年妙可蓝多创始人柴琇在法国世界食品博览会上看到上千个品类的奶酪备受震撼,并敏锐地从中嗅到商机,构思着能否开创奶酪细分市场,成为高手林立的乳品行业中的隐形冠军。

找准赛道以后,妙可蓝多又精准地瞄准儿童人群,将其作为产品突破口。据柴琇后来在媒体采访中表示,之所以选择儿童是在于中国人的饮食结构很难彻底改变,但是对于孩子的营养和健康,往往是家长们最重视的。

谋定而后动,妙可蓝多儿童奶酪棒问世后迅速成为家长挑选儿童零食时的首选。

这根小小的奶酪棒,让妙可蓝多成了中国奶酪行业第一股,其2021年营收为44.78亿元,5年间增长近25倍,市占率更是从2018年的不足4%提升至2021年的30%,3年时间跃升行业第一。2022年今年第一季度,妙可蓝多的市场份额已经接近40%。

然而,作为一条技术壁垒不高但毛利高达50%的赛道,妙可蓝多迅猛发展的同时也吸引了越来越多的同行入局。这无疑使得奶酪棒赛道竞争愈发白热化,众品牌不得不抢占先机,朝着更为细分的需求去提升产品力以及营销力。

就好似在营养健康这一卖点上,蒙牛推出6倍钙奶酪棒并且还在之前产品的基础上减糖25%、减盐25%;奶酪博士则在今年升级旗下A2白金奶酪棒,采用珍贵的A2牛奶代替水将干酪添加量增加至66%,超国标干酪标准含量的4倍还多,此外产品还添加了DHA、维生素D叶黄素酯等营养成分;至于妙飞则主打“0蔗糖,更健康”的品牌理念,推出0蔗糖奶酪棒,运用罗汉果提取天然代糖和包括赤藓糖醇在内的更多天然来源成分。

除了让产品营养更好、成分更佳,奶酪棒品牌还在努力拓宽场景,寻求增长第二曲线。

2021年9月,妙可蓝多上市了常温奶酪棒,解决奶酪棒受温度和冷链运输体系的限制难题,使得产品可以销售到更加广阔的下沉市场当中。而均瑶味动力也在同年推出了一款常温高钙奶酪棒,通过UHT超高温瞬时杀菌,包材采用高阻氧材质,放置阴凉干燥处保质期可长达6个月。产品具备高钙、超高钙钠比、LGG专利菌种三大核心优势。

此外,认养一头牛、良品铺子、夏洛克、淘吉、妙奇等品牌也纷纷推出常温奶酪棒产品。

当然,颜值更是奶酪棒品牌不会轻易错过的一招妙计。

既然是儿童零食,那就通过与孩子喜爱的IP联名来抓住他们的眼球。妙可蓝多搭配汪汪队,白福吉则拥抱机器猫,伊利携手冰墩墩雪容融,君乐宝组队大头儿子,蒙牛牵手变形金刚……中外各当红IP轮番上阵,凭借自身魅力为产品加持。

如今在奶酪品类中市场格局已初步建立,可分为由百吉福、妙可蓝多为主的第一梯队,奶酪棒体量达到10亿级;至于第二梯队主要包括伊利、蒙牛、光明等传统乳企及妙飞、奶酪博士等新锐品牌。

然而,伴随越来越多玩家涌入奶酪棒市场,使得本来竞争激烈的赛道更加内卷,产品也开始逐步趋于同质化。

但事实上,奶酪的市场绝不只是奶酪棒。

对于整个奶酪大品类来说远远未到达拥挤程度,仍然大有可为。

那么,场下玩家们如何才能将奶酪的蛋糕做大,掘金更宽广的蓝海空间?

03 奶酪的2.0时代

虽然靠着儿童奶酪棒开启了奶酪市场新局面,然而如今的中国,奶酪却早已不仅仅是孩子们的零食,成为不少几百个月大宝宝的心头好,且与之相关的各种食品也正走红整个消费市场。

打开小红书,搜索“奶酪”、“芝士”等关键词,笔记数高达757万+,内容囊括食谱、产品种草、探店等等,更有不少消费者通过自称“奶酪(芝士)脑袋”来表达对其的沉迷与喜爱。

市场端对于奶酪的良好反馈,恰恰给予了生产端一个极为利好的信号:消费者对于奶酪的饮食习惯正在养成,需求也正逐步释放。

未来品牌可以拓宽人群、场景,通过多维度发力进一步渗透消费者心智,加速中国奶酪市场迈入2.0新时代。

为此,FDL数食主张结合海内外多个优秀案例总结了以下几个发展方向,看看玩家们到底可以如何通过“芝士改变命运”?

1、奶酪+餐饮

随着全球化进程的不断深入,人们的饮食也与之产生新的碰撞与创新。在国内,西餐食材与文化正在慢慢改变新一代消费者的饮食习惯,不少新派中餐更是将“中西合璧”融会贯通,成就时下年轻人喜好的美味。

而奶酪作为西餐中的主要原料,正是在此过程中让越来越多消费者有所了解并逐渐产生喜爱。

此外,凭借浓厚口感以及可以拉丝的感官刺激,也让奶酪成为不少网红美食的必备元素,加之在一群美食博主的带动下,奶酪从餐厅开始逐步渗透进家庭烹饪场景。

如今无论是三明治、泡面、披萨,还是意面、炸鸡、焗饭……总能在年轻人晒美食的朋友圈里看到奶酪的身影,不少品牌也为此推出主打烹饪场景奶酪的产品。

如奶酪博士就于今年8月官方推出佐餐系列新品每餐一片 高营养奶酪片。

据悉产品含有α-亚麻酸,干酪添加量≥81%,每100g含17.9g原生蛋白质、578mg原生钙和0g糖,拒绝高盐,营养均衡。其中番茄味添加浓缩番茄汁,牛油果味添加牛油果果茸,每片均采用真空独立包装,方便保存,便于携带。

图源:foodaily每日食品

2、奶酪+烘焙

根据《中国食品工业年鉴》预计,2021年中国烘焙市场份额超过2800亿元,同比增长12%,远高于全球烘焙市场增速,预计未来5年内增速将保持在9%左右,千亿烘焙赛道发展潜力巨大。

烘焙产业的高速发展也加速了作为主要原材料奶酪的版图扩张。

此外,与餐饮市场的发展惊人相似,近几年来,也不少新中式烘焙在吸收借鉴了西点烘焙特点的基础上,对传统中式点心进行了“回炉重造”,其中将奶酪、蔓越莓等西洋材料应用在点心中就是这类品牌的创新手段之一。

在即将到来的中秋节,就有不少品牌推出奶酪元素月饼,希望凭借独特创新口味成为市场新宠。

品牌KUMO KUMO就在今年推出新品光与影中秋芝士月饼礼盒。据了解,新品月饼礼盒内含九种不同口味的芝士月饼,均选用法国进口Kiri芝士作为原料,口感丝滑香醇。

3、奶酪+茶饮

早在2009年,快乐柠檬首次尝试将芝士与奶油进行结合,研制出奶盖茶的“前世模样”,后来随着喜茶的走红,以奶酪为重要原料的奶盖茶也一举成名,销量迅速增长。

根据恒天然数据,2018年使用旗下安佳奶酪产品制作的奶盖茶销量达到5亿杯。

根据2022中国饮品行业产品报告,在过去一年的新品调查中,使用数量TOP10的小料,奶盖、奶油、酸奶、冰淇淋均有出现,共使用526次,占全部新品三成以上。而在奶盖产品的应用上,奶酪凭借足够百搭,能和多种饮品适配,在新品上架时更加稳定灵活,且风味浓郁已经成为标配性存在。

如今规模不断扩大的新茶饮市场正成为奶酪的重要消费场景之一,奶酪甚至突破只能担当配料的枷锁,成为一些茶饮品牌打响“差异化”招牌的主力军。

位于上海的宝珠奶酪创立于2010年,是一家主打中式酪饮,传承创新于传统中式奶酪。10年发展历程中,宝珠从中式奶酪中提炼出40天酿造技艺,再与现代饮 结合,逐步发展出酪饮、轻酪、冰酿等系列产品。

4、奶酪+零食

对于吃着各类零食长大的新一代消费者来说,由于从小养成的“零食胃”,零食作为装载着幸福童年回忆的信物在他们的饮食生活中占据着重要地位。

另一方面,近年来零食厂商为了适应新消费市场的规则与规律,以便寻求更为广阔的增长,开始基于不同年龄群不断拓宽零食的新定义,丰富零食的新品类,探索零食的新场景。

如今的零食赛道,早已覆盖了整个消费市场上的绝大多数人群,可以说“吃零食”已经从一个相对主流的习惯变成一桩价值千亿的生意,根据prnewswire预测到2022年全球零食食品市场估计达5682亿美元,预计到2026年将达到7326亿美元的规模,在此期间将以6.7%的年复合增长率增长。

因此,除了持续发力餐饮渠道,参考日本奶酪市场发展历程,通过奶酪零食化拓宽其零售渠道是奶酪发展的必然过程。

如希腊著名芝士奶酪产商DODONI旗下零食系列推出新品烘焙奶酪脆片。

此款烘焙奶酪脆片添加60%的芝士,非油炸烘烤制成。目前推出了四种口味,分别是添加菲达芝士的西红柿&牛肝菌味、墨西哥辣椒味,以及添加哈罗米芝士的杂谷味和焦糖洋葱味。芝士原料来自DODONI自有的芝士系列。

据悉,烘焙奶酪脆片系列均不含麸质、不易过敏,高芝士含量能够作为蛋白质的来源。产品可以直接当做零食食用,也可以搭配红酒或佐餐享用。

图源:DODONI官网

此外,近年国内市场“小酌微醺”场景蔚然成风,作为美酒的绝佳搭档,奶酪未尝不可通过组CP的方式借势突围。

日本natori在2021年就推出了一款质地新奇的可以作为佐酒小吃的奶酪产品。

据了解,产品使用切达干酪、帕尔马干酪雷吉亚诺、马斯卡彭奶酪和蓝纹奶酪制作而成,通过专利制作工艺实现传统奶酪无法想象的清新湿润口感,并且也不似传统奶酪一般容易沾手。

图源:natori

5、奶酪+甜点

每当身心疲惫或是心烦意乱的时刻,一块甜品就能治愈一切。甜品中的糖分进入身体后产生多巴胺,传递快乐愉悦的信息内容,最终刺激神经,使人产生亢奋的感觉。

在如今,甜品已经不只是满足口之欲的食品,更成为人们悦心悦己、轻松放纵的情绪载体,是内心放逐、自我宠爱的生活方式和价值观的呈现。其中,奶酪作为兼顾健康和纵享的关键原料,相关甜品长期深受甜品爱好者。

日本奶酪赛道头部玩家雪印推出Cream Sweets Rare Cheese Pudding。这是一款用醇厚奶油包裹风味清爽稀有奶酪的布丁,让消费者尽情享用奢华美味体验。

6、人群定制化

而回归到个体因素来看,在消费结构上,不同发育年龄阶段人群、特殊人群的对于乳制品的消费结构也不尽相同,例如婴幼儿、成人、老龄人群等都有不同的乳制品消费诉求。

比如,儿童时期作为人生成长发育的重要阶段,有针对性的营养供给非常重要,奶酪棒的出现恰恰能为其身体补钙起到不错的作用。

然而,不单单是儿童有充钙需求,不少特定人群也迫切需要补充充足的钙以维持身体机能健康。如孕产妇需要每日摄入1000毫克的钙来维持自身的骨质以及胎儿的发育健康;又比如随着年龄增长骨量开始下降,不少老人都存在骨质疏松的问题,身体急需补钙。

因此,品牌可以基于目标用户进行拆分、并推出针对性产品满足用户需求,从而扩大企业的消费群体基数。

日本六甲黄油株式会社(QBB)旗下baby cheese就是一个贴近孕妇群体的奶酪品牌,其推出的baby cheese奶酪DE铁+叶酸产品,每15克除了能够提供充足钙以外,还配合6.8毫克的铁以及240微克叶酸,满足孕产妇人群对于多种营养素的需求。

今年2月,农业农村部印发的《“十四五”奶业竞争力提升行动方案》和国家市场监督管理总局发布的再制干酪与干酪制品“新国标”,对保障产品品质、推动行业发展具有重要意义,有利于促进中国奶酪进入发展的快车道,促进国内奶酪的市场规模进一步扩大。

利好政策支持下,FDL数食主张未来希望有更多企业能“动一动消费者的奶酪”,一起致力于让市场涌现出更多经得起考验的中国奶酪好品牌以及好产品。

参考资料:

1、前瞻产业研究院,2022年全球牛奶市场供需现状及竞争格局分析 全球牛奶产销量呈现上升趋势

2、上海证券,奶酪正处黄金期,国产品牌崛起

3、华安证券,奶酪:零食化方兴未艾,佐餐场景尚需培育

4、共研网,2022年全球奶酪产量、需求量及未来发展展望

5、中国企业家,“奶酪女王”妙可蓝多创始人柴琇,6年打造市值超184亿元公司

6、乳业财经,奶酪棒市场“玩法”多样化

7、FDL数食主张,从“喝奶”到“吃奶”,传统乳制品也能玩出新花样!

评论