文|港股解码 慧泽李

激光雷达被誉为自动驾驶的“眼睛”,是一种通过发射激光来测量物体和传感器之间距离的不可或缺的装置。

与其他雷达相比,激光雷达探测角度更广,障碍物识别能力也较强。因此,激光雷达也被称为是实现高级别自动驾驶的关键传感器。

自动驾驶离不开激光雷达,高等级的自动驾驶更是如此。

近期各大车企发布的新车型,均在激光雷达上面做足文章,将激光雷达作为一大卖点。

比如小米的第一款汽车具体激光雷达配置是以1 颗禾赛混合固态雷达 AT128为主雷达,以数颗禾赛全固态雷达作为补盲雷达。

有专业人士表示:全固态激光雷达比混合固态雷达视角更大、盲区更小,适于用作补盲,小米的这一配置优于目前一些车型用混合固态雷达补盲的方案。

理想的新车L9搭载的激光雷达——AT128,也是由禾赛科技提供的,128代表着它有128组激光发射单元,也就是128线。

蔚来的新车ES7搭载了来自Innovusion的Falcon激光雷达,作为ES7所搭载的Aquila超感系统的重要组成部分,将助力其实现高速、城区、泊车、换电等场景下的自动驾驶体验。

小鹏的新车G9则搭载两颗激光雷达——速腾聚创M1,布置在前保险杠左右两边,以形成更大的视场角,同时在车辆正前方的ROI区域内聚集更为密集的点云。

除了造车新势力之外,比亚迪、长城、吉利等传统车企旗下的车型均搭载激光雷达以提高产品的竞争力。

车载激光雷达的产业帷幕早已拉开,正在迎来“闪耀时刻”。

01 行业现状与前景

根据全球知名咨询机构ICV发布的《Global automotive LiDAR market forecast-2022》的报告,2021年,全球车载激光雷达安装量达18.0万颗,均搭载于L3级别智能驾驶车辆。

该机构还预测,到2026年,全球车载激光雷达出货量将达到693.6万颗,其中L3级别和L4-L5级别搭载的出货量将分别增至538.5和155.1万颗。2021-2026年的CAGR分别为97.4%和62.9%,增长速度惊人。

性能、可靠性、成本,这是决定车载激光雷达发展的三个因素。

其中,性能包括远测距、高点频、高精度等探测能力;

可靠性要求激光雷达通过车规认证具有较好的一致性、稳定性;

成本包含了物料成本、生产成本等,是制约车载激光雷达大规模量产应用的关键因素。

东西好用,价格厚道,下游车企能够承受得住,这是车载激光雷达能大规模推广的关键所在。

激光雷达内部一直存在分水岭,ICV认为,全固态式是未来趋势,但五年内仍以机械式和半固态为主。机械式难符车规要求,固态、半固态更适乘用车。

激光雷达根据结构,可以分为机械式激光雷达、半固态激光雷达(MEMS)和 固态激光雷达(OPA & FLASH)。

机械式激光雷达技术虽相对成熟,但由于其成本较高、装配复杂同时存在光路调试等过程,同时由于不停旋转,在行车环境下可靠性不足,导致发展初期难以符合车规要求。

半固态激光雷达更加小巧,可隐藏在外壳中,使用 MEMS 等半导体器件来代替机械扫描的选准装置,兼具固态和机械的特性。同时由于减低了机械的旋转幅度,有效降低了行车过程中出现问题的几率,又大大降低了成本,目前发展基本成熟,后续或将更多被选用。

相比于半固态激光雷达,全固态激光雷达在结构中去除了旋转部件,实现了较小的体积的同时保证了高速的数据采 集以及高清的分辨率。固态激光雷达包括光学相控阵(OPA)和 FLASH 两种。

因此,相比之下,半固态、固态激光雷达由于精度更高、体积更小、成本更低,将成为激光雷达长远发展的技术方向。

具体到企业层面,Velodyne、禾赛科技、速腾聚创等激光雷达厂商,选择从机械式方案起步,逐渐向固态过渡;相比之下,Luminar、Innoviz、华为、大疆等厂商则比较激进,直接进行半固态、固态方案的研发。

具体到全球层面,欧美企业凭借机械式激光雷达起步较早,优势明显,仍然占据目前全球车载激光雷达市场的70%以上;

国产厂商(速腾聚创、禾赛、华为等)则依靠固态激光雷达力图实现弯道超车,极有可能加速提升中国供应商在全球市场的占有率。

据ICV数据显示,2021年,机械式激光雷达数量达16.9万颗,占据全球市场的94%,而在2020年其占比为95%,可见其占比呈微弱下降形式。ICV预测至2026年,机械式和固态-半固态式激光雷达数量将分别增至5.7和1.2百万颗,21-26,五年的CAGR高达102.0%和158.7%。

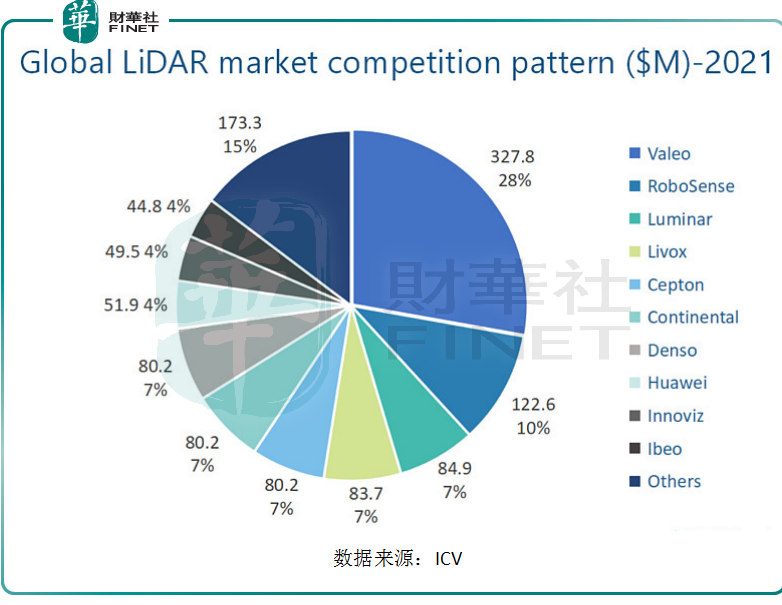

市场格局方面,根据ICV统计的2021年全球TOP10激光雷达厂商的的市占比情况(如下图所示)。

其中,Valeo全球市场占比28%,位居第一;RoboSense(速腾聚创)全球市场占比10%,排名第二。

综上看出,车载激光雷达产业正处于方兴未艾的阶段,朝气蓬勃,积蓄力量,上下游产业链以及核心部件情况更值得关注。

02 激光雷达上下游产业链,核心部件

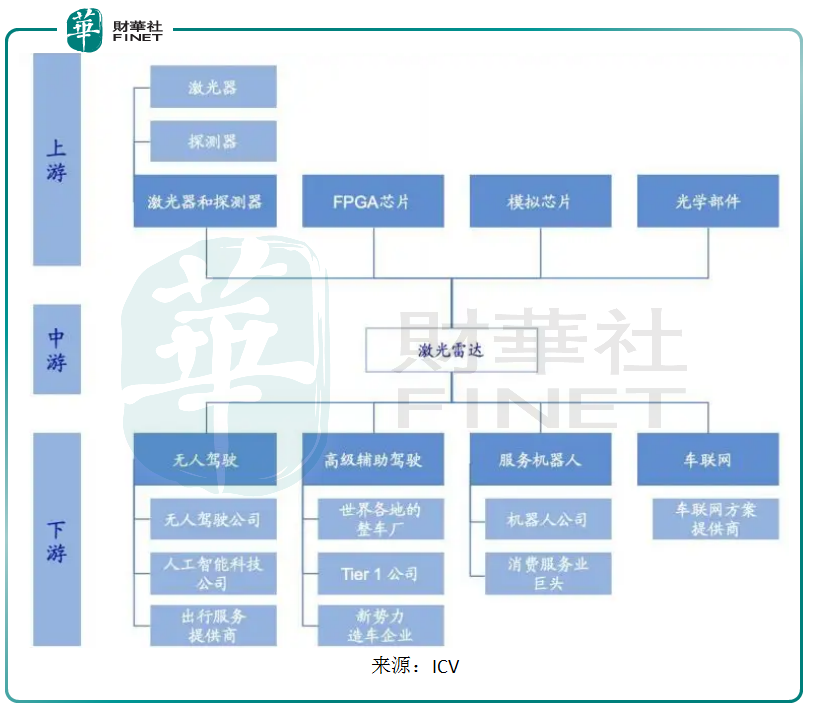

激光雷达产业链上游包括激光器、探测器、FPGA、模拟芯片、光学部件等;中游为激光雷达和软件系统;下游应用于汽车、机器人、工业、测绘、军事等领域。

产业链上游,上游厂商激光器和探测器基本为外企主导,国产光学器件经过多年不断发展,性能与外企不相上下且成本更具优势。

激光器和探测器:作为激光雷达的重要部件,激光器和探测器的性能、成本、可靠性与激光雷达产品的性能、成本、可靠性紧密相关。

同时激光雷达的设计会针对激光器和探测器的规格参数提出定制化需求,与上游供应商合作定制激光器和探测器,有助于提升产品竞争力。

FPGA 芯片:通常被用作激光雷达的主控芯片,国外主流的供应商有 Xilinx, Intel 等。国内厂商主要有西安智多晶微电子有限公司、紫光国芯股份有限公司等。

目前国外厂商的产品性能相比国内供应商有所领先,国内产品的性能目前尚处于能够满足激光雷达的要求的初级阶段。

模拟芯片:模拟芯片用于激光雷达系统中发光控制、光电信号转换,和电信号实时处理等关键过程。

国际模拟芯片厂商主要有TI,ADI 等;国内模拟芯片的供应商主要为矽力杰、圣邦微等公司。国际巨头在该领域积累已久,相对领先。

国内供应商相比之下起步较晚,无论是产品丰富程度还是技术水平均存在一定差距,尤其车规类产品差距会更大。

光学部件:激光雷达公司一般自主研发设计光学部件,然后选择加工公司完成生产和加工步骤。

光学部件国内厂商的技术水平已经达到或超越国外厂商的水平,且具有明显的成本优势,已能实现替代国外产品满足生产加工的需求。

产业链中游,主要是各种形态的车载激光雷达,包括机械式激光雷达、半固态激光雷达和固态激光雷达。

全球知名战略咨询公司Yole Intelligence发布了一份名为《激光雷达2022-聚焦汽车与工业》的报告。该报告主要展示了全球领先的十余家激光雷达制造商在汽车和工业应用方面的市场份额。

Yole Intelligence的分析师Pierrick Boulay分析称,中国激光雷达产业的扩张并不局限于激光雷达公司本身:“中国已经发展了一个关键的(如果还不完整的话)激光雷达生态系统。在各种各样的激光雷达公司中,有几家专门盯上了提供组件、设计和软件的蛋糕。”

产业链下游,激光雷达下游产业链按照应用领域主要分为无人驾驶、高级辅助驾驶、服务机器人和车联网行业。

无人驾驶行业:国内无人驾驶技术研究发展迅速,不断有应用试点和项目落地,与国外公司的差距在不断缩小。

高级辅助驾驶行业:该行业下游企业主要包括世界各地的整车厂、Tier 1 公司及新 势力造车企业。激光雷达用于量产车项目,通常需要激光雷达公司与车厂或 Tier 1 公司达成长期合作,一般项目的周期较长。

激光雷达的核心三部件:激光器+扫描部件+感光芯片。

先看激光器方面的发展动态,VCSEL(Vertical-Cavity Surface-Emitting Laser 垂直腔面发射激光器)有望取代EEL(Edge-Emitting Laser 边发射激光器)。

由于激光器发射的光线需要投射至整个 FOV 平面区域内,除了面光源可以直接发射整面 光线外,点光源则需要做二维扫描覆盖整个 FOV 区域,线光源需要做一维扫描覆盖整个 FOV 区域。其中点光源根据光源发射的形式又可以分为 EEL和 VCSEL两 种,二者区别在于 EEL 激光平行于衬底表面发出,VCSEL 激光垂直于衬底表面发出。

VCSEL 优势:相比于 EEL 结构,VCSEL 具有易实现光纤耦合、电流阀值低、调制频率高等优点,国盛证券认为 VCSEL 未来或将逐渐取代 EEL。

扫描部件方面,通常分为运动式和非运动式扫描两种,MEMS体积小、成本低是首选,国内MEMS半固态激光雷达头部公司是一径科技。

接收器方面,激光雷达接收器主要可以分为 PIN、APD(雪崩光电二极管)、SPAD(单光子雪崩二极管)、 SiPM(硅光电倍增管)几种,其中SPAD是当前主流。

通过分析产业链以及核心部件,然后我们再来看二级市场相关个股,这样就有了较为深入的认知。

03 掘金机遇,激光雷达概念股梳理

目前国内激光雷达概念股主要有万集科技(300552)、中海达(300177)、永新光学(603297)、福晶科技(002222.SZ)、炬光科技(688167.SH)等。

万集科技,战略层面从感知和网联两侧出发,开始进军智能网联和汽车电子赛道。

感知侧,公司已有十年积淀的激光产品业务开始进入发力期。公司制造的激光雷达可以用于智能汽车、工业、机器人、交通等多个行业,近三年CAGR超70%,且在智能驾驶方面已经获得东风和宇通两个机械式激光雷达订单。2021年,公司通过定增募资扩建了北京亦庄基地的产能,进一步彰显了公司对激光雷达产品未来放量的信心。

网联侧,从“双智”城市出发,车联网开启规模化部署。

业绩方面,2022上半年,公司实现营业收入3.15亿元,同比下滑24.62%;归母净利润亏损8329万元,同比下滑278.75%,扣非归母净利润亏损8758万元,同比下滑313.59%。

中海达,主打业务为车载端软硬件产品,包括高精度定位天线、车载组合型(4G/5G+GNSS)天线、高精度定位单元、惯性测量单元、地图定位传感器(IPM)、高精度定位算法服务等。

2022年半年,公司智能驾驶车载高精度业务进一步取得显著进展,公司车载端软硬件产品已定点应用在小鹏汽车、上汽集团、长城汽车、一汽红旗等汽车制造企业、智能驾驶方案商的多款量产车型。

公司在智能驾驶车载高精度业务领域的产品技术研发方面已形成了“阿基米德”硬件定位平台、ATP330高精度定位天线平台、GINS卫惯紧组合算法平台。

业绩方面,公司 2022 年半年度实现营业收入 5.63亿元,较去年同期下降 32.69%;实现归属于上市公司股东的净利润 0.60亿元,较去年同期下降 11.50%。

永新光学,在激光雷达光学业务布局方面,公司积极把握激光雷达车载应用的行业机遇,并将激光雷达客户群体从乘用车、商用车领域扩展至轨道交通、工业自动化、智能安防、车联网、机器人等领域,产品从以零部件为主扩展至整机代工。

激光雷达光学业务方面,公司与 Quanergy、禾赛、Innoviz、麦格纳、Innovusion、北醒光子等激光雷达领域国内外知名企业保持稳定良好的合作关系,并成功新开拓数家重要客户。

业绩方面,2022上半年,公司实现营收 4.12 亿元,同比增长 11.81%,扣非归母净利润 1.09 亿元,同比增长 45.85%。

炬光科技,主营业务包含半导体激光、激光光学产品、汽车应用(激光雷达)和光学系统四大业务。全球首创线光斑激光雷达技术,其高功率半导体激光器业务已位列国内龙头。

公司拥有车规级激光雷达元件设计生产能力,目前,公司已与国内外多家知名厂商签订合作协议。

业绩方面,公司2022上半年实现收入2.64亿元,同比增长21.13%;实现归母净利润0.69亿元,同比增长107.53%;实现扣非归母净利润0.46亿元,同比增长107.61%。汽车领域收入0.17亿元,其中上游元器件和中游模块分别实现447.61万元和0.13亿元营收。

福晶科技,拥有全球规模最大的 LBO、BBO 晶体及其元器件生产基地,在非线性光学晶体领域市场占有率全球第一,已逐步成为业内少数能够为激光客户提供“晶体+光学元件+

激光器件”一站式综合服务的龙头供应商,部分精密光学元件产品可应用于激光雷达、AR/VR领域。

业绩方面,2022 年上半年公司实现营业收入 3.93 亿元,同比增长 11.48%,实现归母净利润为 1.19亿元,同比增长 17.33%,实现扣非后归母净利润 1.14 亿元,同比增长 15.81%。

一级市场方面,也是火爆异常,据央视网报道,去年全球激光雷达领域融资138亿,我国独占50.89亿,同比增长155.15%。

今年以来,激光雷达公司融资密度更是惊人,多家激光雷达产业链国内企业宣布获得新融资,比如速腾聚创、杭州温米芯光、苏州璇光半导体等。

评论