上海家化(600315.SH)日子不怎么好过,继去年净利润拐点出现后,2016年半年报又揭示公司陷入了销售困境:2016年一季报营收同比下滑3.37%后,中报显示营收下滑幅度进一步扩大,第二季度同比下滑5.9%,今年上半年整体营收30.66亿元,同比下滑4.64%。

销售守不住了,利润情况就越发恶化,今年上半年公司归属母公司股东的净利润为3.72亿元,同比下滑41.89%(其中Q1、Q2单季度增速分别为-32.87%、45.69%),在剔除2015年江阴天江药业有限公司股权投资收益因素的影响,归母净利润同比减少34.78%。

对业绩疲弱的原因,公司在中报里解释为,宏观经济增速放缓及市场竞争加剧。根据国家统计局统计,2016年上半年国内生产总值(GDP)同比增长6.7%,社会消费品零售总额同比增长10.3%,增速均创下近年新低。

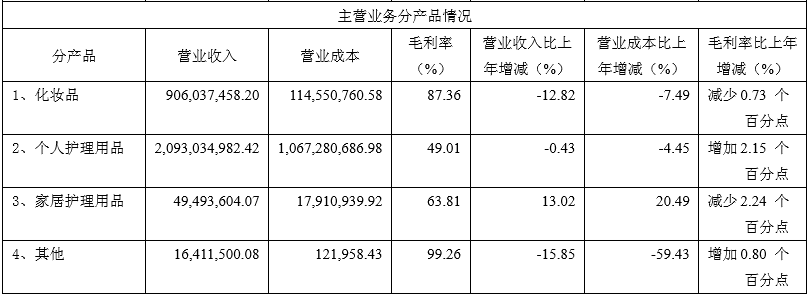

从公司披露的产品分类收入看,化妆品品类收入下滑非常明显,今年上半年同比下降12.82%,占总营收的比重已经由去年年底的35.92%降到了不到30%,界面新闻之前的财报分析指出由于公司不公布各品牌的单项数据以及在财报中的具体归项,我们认为化妆品品类主要由佰草集和双妹构成,高夫品牌是否归入化妆品品类,公司没有给出明确答案。

由此可以推测,佰草集品牌今年上半年的销售情况的确不尽如人意,这也和上半年中国日化行业个销售渠道增速情况相吻合。根据中怡康、尼尔森、情报通等第三方研究公司提供的数据,2016年上半年百货(护肤+彩妆)增速为-3.5%;化妆品专营店(护理类)增速为6.3%;淘系大盘(含天猫旗舰店、天猫专营/专卖店、天猫超市、天猫国际、全球购及淘宝集市等)的美妆、母婴、个护、家居清洁市场整体增速为26%。

传统的百货渠道是佰草集的主渠道,在大区中心城市及附近区域以自营为主,其他区域以代理商为主。受百货业态这几年整体衰退影响,佰草集近几年遇到明显的瓶颈。但是如果将原因都归为外因,似乎也不太合理,资生堂今年上半年营收约合256亿元,其中中国区销售额为615亿日元(约合38.2亿元人民币)同比增15.5%;另外欧莱雅今年上半年销售和利润也实现了双增长,其中彩妆和洗护发品类增速跑赢其他品类。

为了增加公司对终端的把控力,佰草集尝试线下渠道的转型,由自营模式向新模式(柜台护理师由公司管理,商场客情、谈判、应收账款由代理商负责)转变。报告期内,公司成功转型165家门店,已转型门店的回款完成率高于全国平均水平。公司在传统渠道方面加大了优化力度,相信在成本管控、经营效率方面会有所提升。

界面新闻在此前的分析中曾指出,由于股东方对净利润的要求较高,上海家化之前在研发和品牌营销方面的投入都比较保守,由此造成公司品牌知名度和大众认知都有明显短板,之前几年的经营策略造成的结果也显露无疑。

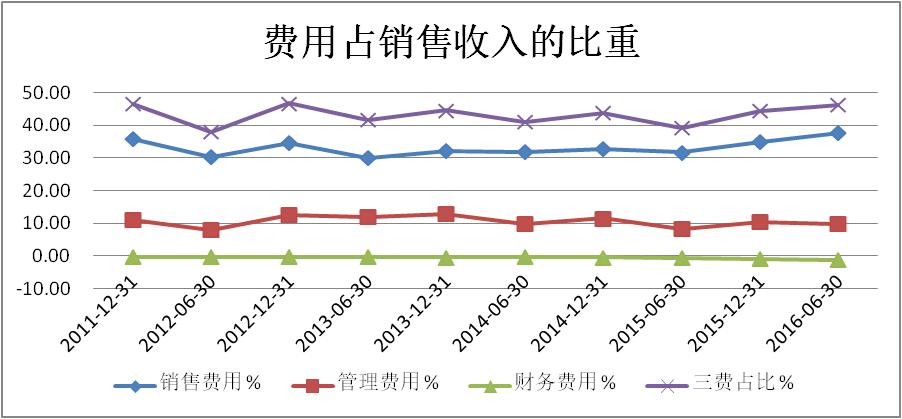

今年上半年开始,公司已经进入了纠偏阶段,明确未来的主要投资方向为品牌的知晓度和品牌力,以及新品的研发。今年上半年,公司销售费用占销售收入的比值出现了显著的上升,由2015年全年的34.81%提升到37.71%,绝对金额相较去年同期增加了1.39亿元,已经达到五年来最高的水平。

对大众消费品品牌加大投入,效果是非常显著的,今年上半年公司投入多的品牌是启初和高夫。由于营收将近翻番,启初的费用率反而是下滑的,启初的面霜市场份额4.5%上升到6.9%,全国4-6月排名全国婴儿面霜的第二名。高夫的市场投入有了较大增长后,市场份额达到6.9%,面霜份额增长1.2%至6%。

另外研发力度和研发转化上面都在提速,公司上半年已完成新产品项目280项,在研项目450项,新品贡献率比去年同期提高约30%达到了11.7%。在今年7月21日的年度新品发布会上,家化也展示了一系列即将上市的重磅新品,这些产品下半年都将陆续上市,能否对销售起到强力提振作用,也是对公司市场宣传和渠道铺货能力的巨大考验。

拥抱电商是零售企业纷纷努力的方向,今年上半年公司电商渠道实现营业收入3.4亿元,同比增长了45.81%,不过3.4亿元仅仅占到家化总营收的11%,这与公司之前公布的中长期目标仍有有较大的空间。当然,不能否认公司在电商渠道拓展所取得的成绩,欧莱雅集团今年上半年电商渠道销售增长33%,占到销售总额的6%。

上海家化对电商渠道是势在必得的态度,在去年年底和天猫携手成为战略合作关系后,今年7月公司公告,与京东也签订了战略框架协议。最新的消息,公司董事长谢文坚证实,上海家化获得了今年天猫双十一晚会亿元级别的独家冠名权,这笔巨额冠名彰显了公司对品牌力建设和电商渠道品牌传播的巨大决心。

去年年底,上海家化的应收账款和库存数据恶化让市场有所担忧,公司对此也做出了积极的反应,推动供应链运营体系的全方位优化,公司整体库存水平得到控制,相较去年年底6.77亿元降低6.4%。应收账款相较去年同期仍有小幅上升,销售疲弱的情况下,公司应收账款周转天数达到了47.8天,相较去年同期38.6天的水平有了明显上升。

花王产品年底代理到期,根据公司沟通会上的信息,花王上半年基本是持平的水平,且预计下半年基本没有大幅提高,甚至由于降价的原因,下滑概率比较高。这会继续对公司全年的销售收入造成较大压力,如果公司自身的新品销量跟不上的话。

在之前的分析中,界面新闻测算过花王代理对2015年家化销售额的贡献在12亿-15亿元之间,明年起这块收入缺口如何填补上,不论是即将面世的大量自有品牌新品,还是片仔癀牙膏,短期内都无法担当此重任。在沟通会上,公司方面也承认2014年120亿元销售规划,当时对市场发展的预测是有偏差。

对外并购层面,上海家化的母公司家化集团今年4月29日曾爆出以约合12.79亿元收购了英国婴儿用品制造企业Mayborn Group。此外,上市公司也通过以自有资金5亿元认购大股东发起设立的平安科技和消费基金的方式,借助大股东之力寻求合适的并购标的。但总的看来,以上资本运作的成果转化并最终注入上市公司,也不是短期就能完成的。

而面对上海家化业绩下滑的现状,大股东平安集团似乎还没有想好要怎么助一臂之力,从界面新闻观察的情况看,家化与平安直接的合作,还没有突破性进展。

不过,在二级市场上,中国平安通过上海惠盛实业账户对上海家化进行了增持。此外,上海家化中报显示,虽然一季度入股的新华都实业在二季度减持退出了十大股东名单,但是新华都实际控制人陈发树以个人名义第二季度通过二级市场买入1035万股,占总股本的1.54%。

评论